Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

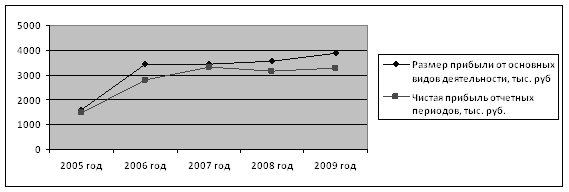

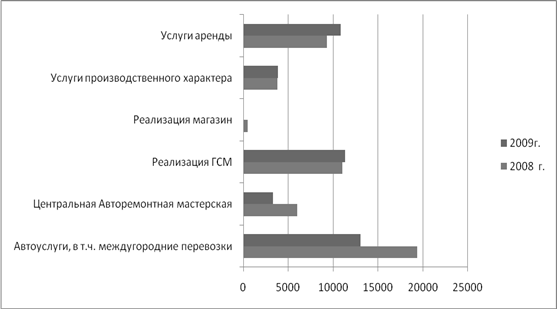

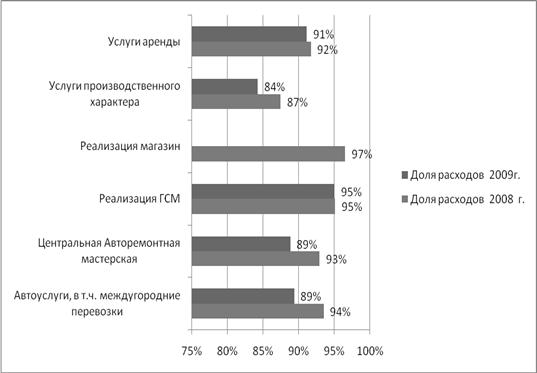

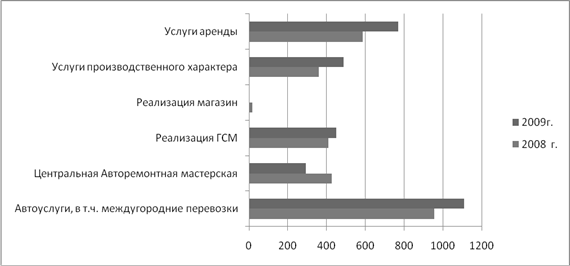

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Синтетический и аналитический учет доходов от обычных видов деятельности

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

2.2. Синтетический и аналитический учет доходов от обычных видов деятельности

2.2.1. Синтетический учет доходов от обычных видов деятельности

Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

В соответствии с ПБУ 9/99 «Доходы организации» и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению доходы от обычных видов деятельности отражают на счете 90 «Продажи».

Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражается, в частности, выручка и себестоимость по:

· готовой продукции и полуфабрикатам собственного производства;

· работам и услугам промышленного и непромышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательным, геологоразведочным, научно-исследовательским и другим работам;

· товарам;

· услугам по перевозке грузов и пассажиров;

· транспортно-экспедиционным и погрузочно-разгрузочным операциям;

· услугам связи;

· предоставлению за плату во временное пользование своих активов по договору аренды, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации), и т.д.

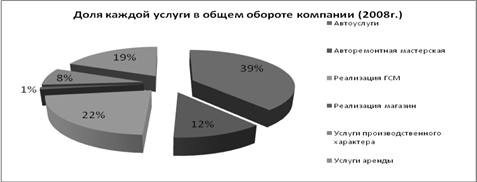

На предприятии ООО «ТПК СпецКровДизайн» на этом счете отражается выручка от реализации продукции, товаров, услуг.

Сумма выручки от продажи продукции, товаров и оказания услуг отражаются по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданной продукции, товаров (работ, услуг) списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 20 «Основное производство» в дебет счета 90 «Продажи».

К счету 90 «Продажи» на предприятии ООО «ТПК СпецКровДизайн» открыты следующие субсчета:

· 90-1 «Выручка»;

· 90-2 «Себестоимость продаж»;

· 90-3 «НДС»;

· 90-6 «Налог с продаж»;

· 90-9 «Прибыль/убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитываются себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-6 «Налог с продаж» учитываются суммы налога, включенные в цену проданной продукции (товаров).

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам к счету 90 «Продажи» производятся накопительно в течение отчётного года. Ежемесячно путём сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-6 «Налог с продаж» и кредитового оборота по субсчёту 90-1 «Выручка» определяется финансовый результат от продаж за отчётный месяц. Выведенный финансовый результат ежемесячно (заключительными оборотами) списываются с субсчёта 90-9 «Прибыль (убыток) от продаж» на счёт 99 «Прибыли и убытки». В итоге синтетический счёт 90 «Продажи» сальдо на отчётные даты не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи», закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж»

Пример № 1.

Предприятие ООО «ТПК СпецКровДизайн» за февраль 2003 года получило выручку от продажи продукции и товаров в размере 1023000 руб., в т.ч. НДС 167500 руб. и налог с продаж 18000 руб. В бухгалтерском учете ООО «ТПК СпецКровДизайн» получение выручки отразилось следующими бухгалтерскими проводками.

ДЕБЕТ 51,50 КРЕДИТ 62

– 1023000 руб. – оплачена продукция (товары) покупателями;

ДЕБЕТ 62 КРЕДИТ 90

– 1023000 руб. – получена выручка от реализации продукции (товаров);

ДЕБЕТ 90/2 КРЕДИТ 43 (41)

– 790000 руб. – списана себестоимость продукции (стоимость товаров) ;

ДЕБЕТ 90/3 КРЕДИТ 68/2

– 167500 руб. – начислен НДС;

ДЕБЕТ 90/6 КРЕДИТ 68/5

– 18000 руб. – начислен налог с продаж;

ДЕБЕТ 90/9 КРЕДИТ 99

– 65482 руб. – определен финансовый результат от реализации продукции (товаров);

Синтетический учет в регистрах бухгалтерского учета ведется в журнале-ордере по счету 90 «Продажи».

Журнал-ордер и ведомость по счету 90.1.1.

За I квартал 2003 года

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач. остаток кредита | Деб.Оборот | 62 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 22.01.03 | …. | …. | …. |

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев