Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

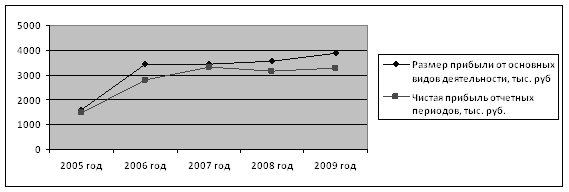

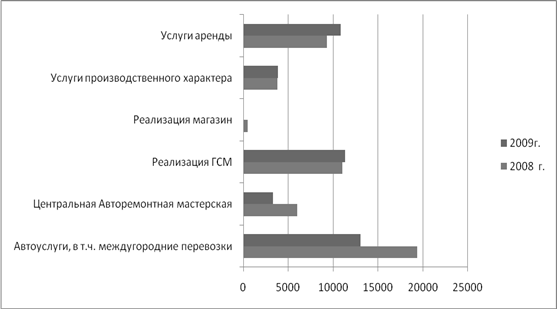

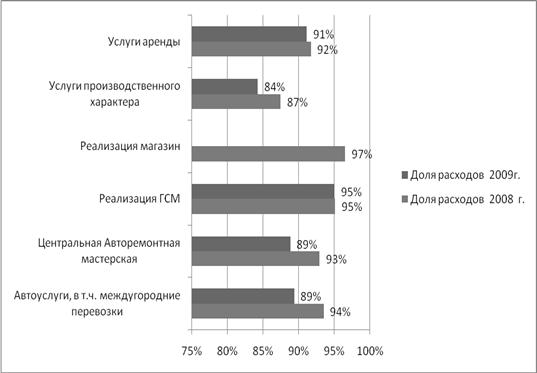

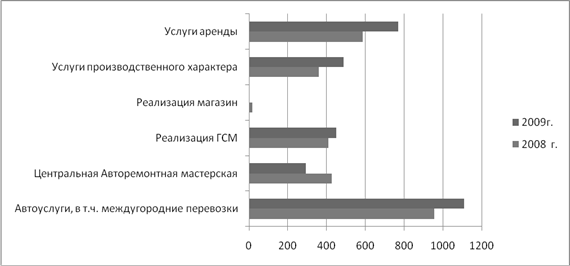

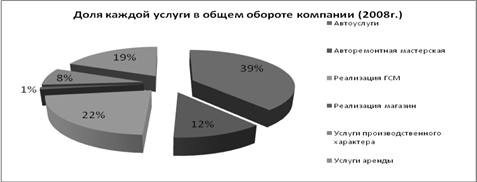

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Значение и роль доходов от обычных видов деятельности

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

1.3. Значение и роль доходов от обычных видов деятельности

Доходы являются основным фактором рыночной экономики. Как отмечалось выше, доходом от обычных видов деятельности признается выручка от продажи продукции и товаров. Выручка формируется за счет двух основных показателей: прибыли и себестоимости.

Показатели выручка, прибыль, себестоимость, рентабельность являются наиболее важными в условиях рыночной экономики. Они дают информацию как для внутреннего анализа (осуществляемого работниками предприятия), так и для внешнего анализа (со стороны внешних наблюдателей: потенциальных инвесторов, кредитных учреждений, страховых компаний, налоговой инспекции). Данные показатели находят свое отражение в форме № 2 «Отчет о прибылях и убытках». На западе «Отчет о прибылях и убытках» занимает первое место в бухгалтерской отчетности предприятия, находясь на ступень выше бухгалтерского баланса.

На основании «Отчета о прибылях и убытках» и других форм бухгалтерской отчетности компетентные пользователи делают соответствующие выводы по результатам деятельности экономических субъектов и принимают обоснованные на этих выводах решения.

Выручка напрямую связана с прибылью. Высокая прибыль – залог стабильности, процветания и финансовой устойчивости предприятия. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. Высокий доход (выручка) – это итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия и способствующие увеличению финансового результата.

Поэтому далее необходимо рассмотреть категории выручка и прибыль подробнее.

1.3.1. Выручка как основной источник доходов предприятия

Важнейшей категорией учета и анализа доходов предприятия является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия.

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов.

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

1. выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

2. выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

3. выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. Остановимся на этом типе выручки подробнее.

Законодательно закреплены два метода отражения выручки от реализации продукции:

· по отгрузке товаров (выполнению работ, оказанию услуг), когда право собственности на имущество (имущественное право) перешло от продавца к покупателю или заказчик принял выполненные работы (оказанные услуги). Данный метод называется методом начисления.

· по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый метод отражения выручки.

Несмотря на то, что законодательством допускается использование обоих методов учета выручки, в зависимости от собственного выбора предприятия, использование первого способа в условиях нестабильной экономики может повлечь большие трудности, т.к. при несвоевременном поступлении денег от плательщика, предприятие может иметь серьезные проблемы, связанные с невозможностью своевременной оплаты налогов, срыв расчетов с другими предприятиями, с возникновением цепочки собственных неплатежей и т.д. Выходом из данной ситуации может стать образование резервов по сомнительным долгам, определяющегося на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Метод начисления широко применяется в развитых рыночных странах, т.к. налаженные фондовые и денежные рынки страхуют товаропроизводителей от неплатежей и минимизирует их финансовые риски.

1.3.2. Понятие себестоимости

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, средств и предметов труда, услуг других организаций и оплату труда работников. Иными словами, она показывает, во что обходится каждой организации производство и сбыт (реализация) продукции (работ, услуг).

В себестоимости продукции как в синтетическом показатели отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции при прочих неизменных условиях зависит уровень (объем) прибыли. Чем экономнее организация использует свои материальные, трудовые и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем эффективнее производственный процесс, тем больше будет прибыль.

Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев