Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

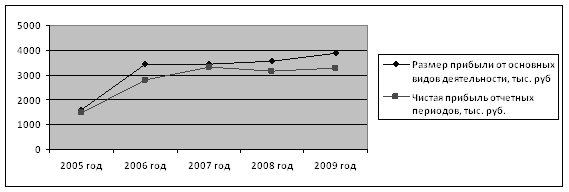

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Аналитический учет доходов от обычных видов деятельности

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

2.2.2. Аналитический учет доходов от обычных видов деятельности

Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств организаций и процессов.

Аналитический учет реализованной продукции на предприятие ООО «ТПК СпецКровДизайн» имеет целью выявить эффективность (рентабельность) реализации отдельных видов или групп продукции (товаров). Эта сложная цель заставляет вести аналитический учет в нескольких разрезах: первое направление – по видам реализуемой продукции, по группам товаров; второе – по формам реализации; третье – по территориальному признаку.

В основном данная информация служит для анализа наиболее прибыльных видов продукции и наиболее благоприятных (эффективных) рынков сбыта продукции и несет она в себе всеобъемлющий характер. Полученная информация наиболее важна для управленческого персонала.

Аналитический учет на предприятии ведется по кредиту счета 90 «Продажи» и в качестве основного показателя берется выручка (нетто) от реализации (за минусом НДС и аналогичных обязательных платежей).

Табл. 2.1.

Ведомость № 1-Пр (руб.)

(металлочерепица)

| Дата реализации | Цвет | Дебет (себестоимость) | Кредит (выручка) | Доля (%), в общей выручке | Прибыль «+», «-» | Количество м. кв. |

| 10.01.03 | 6005 | 8827,5 | 10335 | 3,5 | 1507,5 | 53,5 |

| 12.01.03 | 6005 | 6765 | 7995 | 2,1 | 1230 | 41 |

| ….. | ….. | …… | ….. | …… | …… | …… |

| Итого за январь: | …… |

Данные за месяц по каждой ведомости собираются в общую таблицу, в которой отражается информация о прибыльности отдельного цвета. Также в ней находит свое отражение информация о прибыли за месяц от продажи металлочерепицы. Полученная таблица является компонентом Ведомости № 1-С (Пр) – Ведомость аналитического учета по видам продукции (производственная деятельность).

Табл. 2.2.

Ведомость № 1-С (Пр)

(тыс. руб.)

| Наименование | Кол-во | Себестоимость | Выручка | Прибыль, «+», «-» | Рентабельность | Доля, в общей выручке |

| Общая выручка от производственной деятельности | × | 1062 | 1167 | 105 | × | 100 |

| Металлочерепица | 5575 м2 | 708 | 777 | 69 | 9,74 | 66,58 |

| Комплектующие | 250 шт. | 296 | 325 | 29 | 9,8 | 27,85 |

| Гладкий лист | 287 шт. | 58 | 65 | 7 | 12,1 | 5,57 |

Из таблицы видно, что наибольший удельный вес в прибыли занимает прибыль от реализации металлочерепицы 69 из 105 тыс. рублей, хотя рентабельность производства и реализации данного вида продукции самая низкая. Это связано с тем, что объем производства и реализации наименее рентабельной продукции выше объема производства и реализации более рентабельной продукции.

Теперь перейдем к аналитическому учету по территориальному признаку. Таблица будет выглядеть следующим образом:

Ведомость аналитического учета по территориальному признаку

Табл. 2.3.

| Ранок сбыта (Город-Регион) | Выручка (тыс. руб.) | Доля (%), от общей выручки |

| 1. Саратов | 838 | 71,81 |

| 2. Н. Новгород | 280,5 | 24,04 |

| 3. Москва | 48,5 | 4,16 |

| 4. Краснодар | _____ | ____ |

| 5. Казахстан | _____ | ____ |

| Итого за 1 квартал | 1167 | 100 |

Выручка, которая отражена в таблице, является выручкой полученной от производственной деятельности. Из таблицы видно, что наибольшую часть выручки предприятие ООО «ТПК СпецКровДизайн» получает от реализации продукции в городе Саратове. Поэтому, необходимо активно внедряться и искать другие рынки сбыта продукции.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев