Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

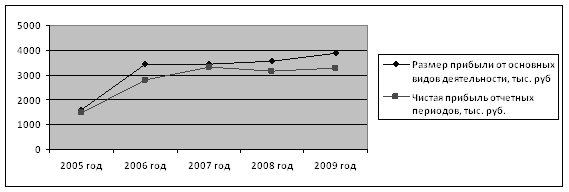

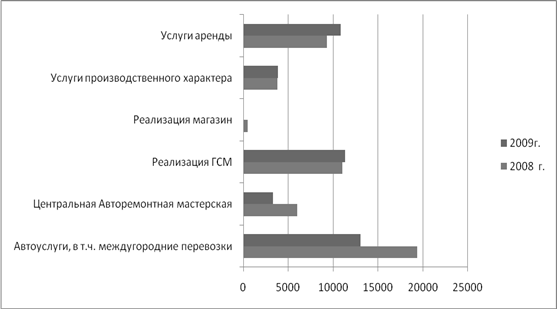

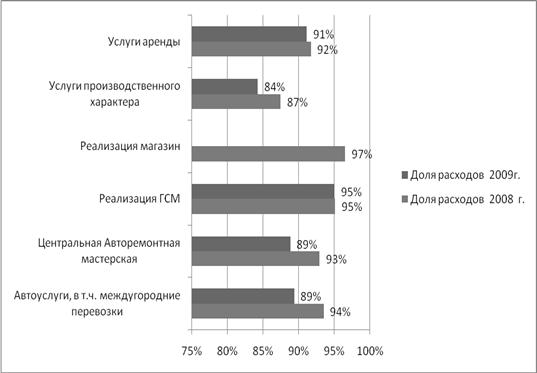

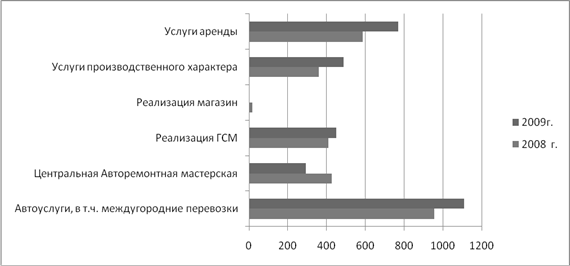

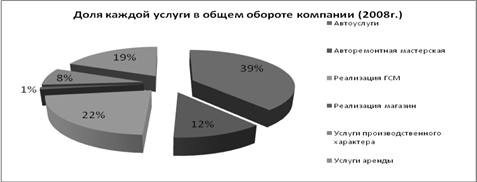

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Экономическая сущность доходов предприятия

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

1. Экономическая сущность доходов предприятия

Понятие доходов предприятия

1.1.1. Понятие доходов в бухгалтерском учете

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности Минфин России в 1999 году утвердил положение по бухгалтерскому учету «Доходы организации». В результате в теорию и практику вернулось понятие «доход», отсутствовавшее в нашей специализированной литературе свыше 70 лет, после того как в начале 20-х гг. оно было заменено на термин «выручка».

В соответствии с ПБУ 9/99 доходами организации признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Для более глубокого понимания данного определения необходимо разобраться, что подразумевается под экономическими выгодами, активами и капиталом. К сожалению, названные термины пока никак не определены в нормативных актах, регулирующих бухгалтерский учет организаций. Следует отметить, что данные понятия не определены и в налоговом законодательстве.

Единственное определение экономических выгод в отечественной литературе есть в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 году. В ней можно встретить понятие «будущие экономические выгоды», под которыми понимается потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств и их эквивалентов в организацию (п. 7.2.1).

Определения понятия «активы» вообще нигде не содержится, даже в названной Концепции. Если исходить из п. 2 ст. 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», то активы можно отождествить с имуществом, принадлежащим организации на праве собственности. Конечно, целесообразнее использовать вместо понятия «активы» термин «имущество», как это сделано в Гражданском кодексе РФ.

Капитал. Данное понятие является одним из самых сложных не только в бухгалтерском учете, но и во всей экономической теории. Чаще всего капитал определяют как имущество организации, свободное от обязательств перед третьими лицами. Данное определение отражает лишь механизм расчета капитала, но ни в коей мере не раскрывает его сущности. В принципе, такой подход приемлем для бухгалтера, так как перед ним ставится задача исчисления капитала, а не раскрытие его сущности.

Не признаются доходами организации поступления от других юридических и физических лиц:

· сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты продукции, товаров, работ, услуг;

· авансов в счет оплаты продукции, товаров, работ, услуг;

· задатка;

· в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

· в погашение кредита, займа, предоставленного заемщику.

1.1.2. Понятие доходов в налоговом законодательстве

Так как гл. 25 «Налог на прибыль организаций» НК РФ построена на терминах «доходы» и «расходы», законодательство должно было определить их предельно четко. Но в главе 25 не содержится трактовок этих понятий несмотря на то, что они являются ключевыми для правильного исчисления налога на прибыль, тогда как в других главах базовые термины определены. В таком случае приходится обращаться к первой части, которая является общей для всего НК РФ.

Согласно ст. 41 «Принципы определения доходов» НК РФ под доходом понимается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25 НК РФ. Таким образом, НК РФ (также как и ПБУ 9/99) понимает под доходами экономическую выгоду. Однако в отличие от ПБУ 9/99 в НК РФ нет увязки экономических выгод с увеличением капитала организации. Это вполне понятно, так как увязывание получения доходов с приростом капитала потребовало бы законодательного объяснения термина «капитал».

Законодатель должен был оговорить различные ситуации получения экономических выгод, которые не являются получением дохода. Это могут быть такие операции, связанные с поступлением в организацию денежных и неденежных средств, как предварительная оплата, залог, задаток, взносы (вклады) в уставной (складочный) капитал, поступление сумм НДС, кредитов или займов, а также поступление сумм в пользу комитента, принципала или иного доверителя.

В отношение доходов в налоговом законодательстве можно сделать следующие выводы:

1. В отличие от бухгалтерского учета в налоговом законодательстве под доходами понимается поступление любых экономических выгод в организацию (кроме сумм косвенных налогов), а не только тех, которые приводят к увеличению собственного капитала (за исключением вкладов собственников);

2. В рамках гл. 25 НК РФ налоговые доходы подразделяются на учитываемые в целях исчисления налога на прибыль;

3. Список налоговых доходов, не учитываемых для целей налогообложения, закрыт, поэтому любые поступления экономических выгод, не поименованные в данном списке, учитываются для целей исчисления налога на прибыль.

При заключении договоров и сделок необходимо обратить внимание на поступления, которые не будут относится к доходам по правилам бухгалтерского учета, но являются доходами, учитываемыми при исчислении налога на прибыль, в соответствии с НК РФ. При данных поступлениях следует предусмотреть такие способы их получения, которые не приведут к увеличению облагаемой базы по налогу на прибыль.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев