Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

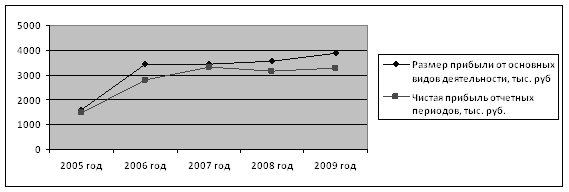

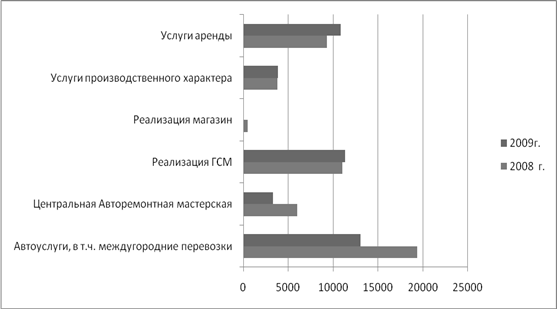

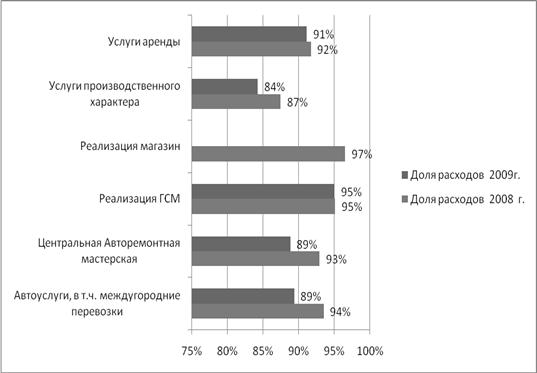

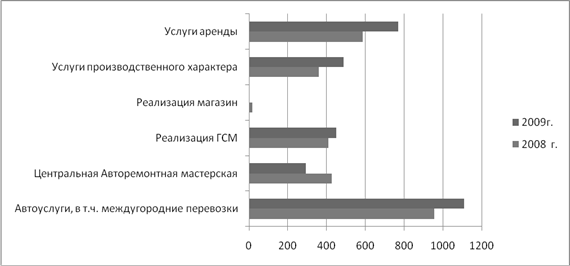

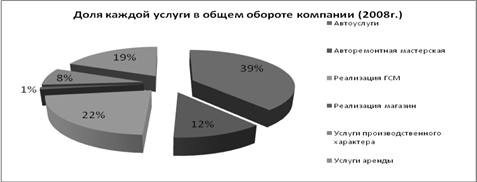

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Прибыль как конечный результат деятельности предприятия

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

1.3.3. Прибыль как конечный результат деятельности предприятия

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль является показателем для определения рентабельности собственных и заемных средств предприятия, основных производственных фондов, авансированного капитала. Характеризуя целесообразность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим измерителем его финансового здоровья.

Прибыль – это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения – разность между имущественным состоянием предприятия на начало и конец отчетного периода.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия.

В современной теории учета, прежде всего в англоязычных странах, различают налоговую и экономическую концепцию прибыли. В связи с этим выделяют бухгалтерскую или балансовую прибыль, как результат от реализации продукции, работ, услуг, материалов и другого имущества и результаты от внереализационной деятельности, и налогооблагаемую прибыль. Если отталкиваться от цели, ради которой образовывается предприятие, прибылью целесообразнее было бы считать только ту часть добавленной стоимости, создаваемую в процессе производственно-хозяйственной деятельности, включающую в себя затраты живого труда и накопления, которая создана в результате реализации продукции, выполнения работ, оказания услуг. Тогда как реализация других активов и внереализационные и прочие операции формируют доход.

2. Учет доходов от обычных видов деятельности

2.1. Порядок формирования доходов предприятия

Система бухгалтерского учета согласно ПБУ 9/99 «Доходы организации» предусматривает разделение доходов организации в зависимости от их характера, условий получения и направлений деятельности на доходы от обычных видов деятельности, операционные и внереализационные доходы. Причем в бухгалтерском учете доходы, отличные от доходов по обычным видам деятельности, считаются прочими поступлениями, включая чрезвычайные.

Такое подразделение доходов в учете объясняется необходимостью получения информации о систематических (регулярных) и несистематических доходах организации.

Изложенное выше означает, что с учетом принципа сопоставления расходов организации с ее доходами показатель бухгалтерской прибыли будет отличаться от налоговой.

Данные обстоятельства вносят трудности в учет финансовых результатов, так как содержание показателей формы № 2 «Отчет о прибылях и убытках» будет отличаться в бухгалтерском и налоговом учете.

Так бухгалтерский учет выручки от продажи товаров, продукции, работ, услуг будет отличаться от налогового на величину суммовых разниц. По правилам бухгалтерского учета они включаются в выручку от продаж, а согласно гл. 25 Налогового Кодекса РФ они должны будут включены в состав внереализационных доходов и расходов.

Порядок формирования выручки от реализации в бухгалтерском учете определен Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным приказом Минфина РФ от 06.05.99 № 32н. Доходами от обычных видов деятельности (далее – выручка) являются поступления от продажи продукции, товаров, выполнения работ и оказания услуг.

В составе доходов от обычных видов деятельности также могут быть отражены:

· арендная плата;

· лицензионные платежи за пользование объектами интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций.

Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций.

Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки:

· организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

· сумма выручки может быть определена;

· есть уверенность в увеличении экономических выгод в результате произведенной в оплату или отсутствует неопределенность в отношении получения активов;

· расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность.

На предприятии ООО «ТПК СпецКровДизайн» доходы формируются в следующем порядке, а точнее, доходы классифицируются в соответствии с ПБУ 9/99. Доходы бывают следующих видов:

· доходы от обычных видов деятельности (выручка);

· прочие поступления:

а) операционные доходы;

б) внереализационные доходы;

в) чрезвычайные доходы;

Определения всех доходов были даны в главе 1 данной дипломной работы, поэтому останавливаться на них не будем. Хотелось только отметить, что доходы от обычных видов деятельности подразделяются:

· на доходы от производственной деятельности;

· доходы от оптовой торговли.

Поэтому выручка поступает по двум направлениям, существующим на предприятии.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев