Информационное обеспечение анализа финансовых

Методика анализа финансовых результатов от реализации

Характеристика предприятия, основные виды деятельности

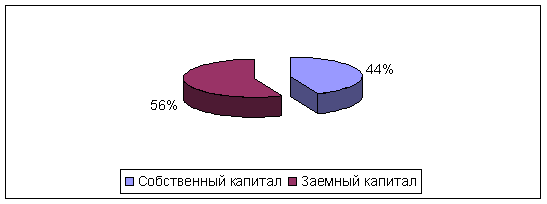

Анализ дебиторской и кредиторской задолженности, а так же

Анализ показателей финансово – хозяйственной деятельности за 2009 год

Анализ основных видов деятельности предприятия

Задачи на 2010г. по основным видам деятельности предприятия

Навигация

Оперативный финансовый анализ коммерческой организации и пути укрепления ее финансового состояния

Оперативный финансовый анализ коммерческой организации и пути укрепления ее финансового состояния

95373

знака

25

таблиц

6

изображений

Введение

Глава 1 Теоретические основы анализа финансовых результатов деятельности

Финансовый анализ является одной из важнейших функций финансового менеджмента. В условиях рыночной экономики он позволяет определить финансовое состояние и конкурентоспособность организации. Актуальность темы выпускной квалификационной работы «Анализ финансовых результатов деятельности предприятия» (на примере ЗАО «Управление механизации и автотранспорта») очевидна – деятельность любой организации получает законченную денежную оценку в системе показателей финансовых результатов. Эти показатели необходимы как внутренним, так и внешним пользователям для принятия решений, а именно [2, с. 42]:

– менеджерам организации, в том числе руководителям, важно оценить эффективность принимаемых решений по вложению средств, а также полученных результатов;

– акционерам и участникам (собственникам) важно знать, какая будет отдача от вложенных средств, каков уровень риска от вложений в данное предприятие, а также ожидаемая рентабельность;

– кредиторам и инвесторам необходимо знать, насколько своевременно и полностью они получат выданные организации кредиты и проценты по ним;

– поставщикам важно знать, в течение какого срока организация произведет оплату за поставленную ей продукцию (работы, услуги);

– аудиторам информация необходима для принятия решения о достоверности финансовой и бухгалтерской отчётности, обоснования предложений по оптимизации финансовой деятельности организации.

Таким образом, всем участникам экономического процесса необходимы результаты деятельности организации, которые можно получить в результате проведения анализа финансовых результатов её деятельности, ее финансового состояния.

Цель выпускной квалификационной работы – изучить сущность, назначение и порядок анализа финансовых результатов деятельности организации, проанализировать финансовые результаты деятельности предприятия на примере ЗАО «Управление механизации и автотранспорта» (ЗАО «УМиАТ») и разработать рекомендации по улучшению его финансового состояния.

Для достижения поставленной в выпускной квалификационной работе цели поставлены следующие задачи:

- изучить теоретические основы анализа финансовых результатов деятельности организации;

– охарактеризовать информационную основу и методы анализа финансовых результатов;

– оценить общее финансовое состояние и провести анализ финансовых результатов деятельности предприятия;

– предложить рекомендации по улучшению финансовых результатов по отдельным видам деятельности предприятия.

Объектом исследования в выпускной квалификационной работе является Закрытое акционерное общество «Управление механизации и автотранспорта» создано в 1967 году, путем реорганизации в форме выделения ОАО ПМСП «Электрон» в соответствии с Гражданским Кодексом РФ, федеральным законом «Об акционерных обществах».

Предмет исследования выпускной квалификационной работы – финансовые результаты деятельности ЗАО «УМиАТ» в 2008 – 2009 год, отражённые в бухгалтерской отчетности.

Теоретической основой написания выпускной квалификационной работы послужили труды д.э.н., профессора Шогенов Б.А., к.э.н., доцента Караева Ф.Е., д.э.н., профессора Полисюк Г.Б., д.э.н., профессора Коноваленко Е.И., а также других авторов.

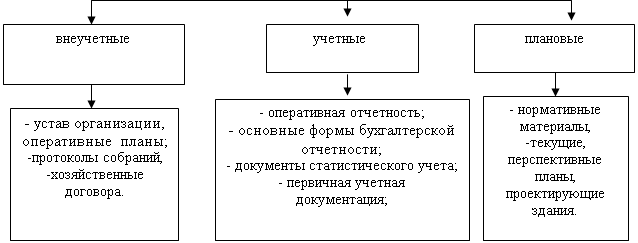

Информационной базой выпускной квалификационной работы послужила бухгалтерская отчётность ЗАО «УМиАТ» за 2008 и 2009 годы, состоящая из бухгалтерского баланса (форма №1), отчёта о прибылях и убытках (форма №2), отчёта о движении капитала (форма №3), отчёта о движении денежных средств (форма №4), приложения к бухгалтерскому балансу (форма №5).

Глава 1 Теоретические основы анализа финансовых результатов деятельности

1.1 Экономическое содержание анализа финансовых результатов

деятельности предприятия

Финансовый результат – комплексный показатель анализа и оценки эффективной или неэффективной деятельности хозяйствующего субъекта на определенных стадиях его формирования. Цель функционирования – извлечение прибыли для ее капитализации развития бизнеса, обогащения собственников, акционеров, работников и т.д. В более обобщенном виде финансовый результат можно рассматривать как превышение (снижение) стоимости произведенной продукции над затратами на ее производство; превышение стоимости реализованной продукции над полными ее затратами; превышение чистой (нераспределенной прибыли) над понесенными убытками, что в конечном итоге является финансово – экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективно и целесообразном использовании средств организации (основного и оборотного капитала) [27].

Финансовый анализ предприятия – изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т. д. [1].

Анализ финансовых отчетов – выявление взаимосвязи и взаимозависимости показателей деятельности предприятия, включенных в его отчетность. Финансовые показатели – набор показателей, использующихся для исследования эффективности деятельности компании, и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, оборачиваемости, ликвидности и структуры капитала [1].

В условиях современного развития России для эффективного управления хозяйственной деятельностью предприятия возрастает роль информационной базы, имеющейся у руководителя, важную часть которой занимают сведения о финансовых результатах. Их анализ помогает в принятии управленческих решений как стратегического, так и тактического характера.

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимая от организационно – правовой формы и формы собственности, модель их формирования и использования.

Методика анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово – хозяйственной деятельности предприятия [21].

Одним из важнейших условий успешного управления организацией (предприятием, фирмой) является анализ ее финансового состояния.

Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования её финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает конечные результаты её деятельности. При этом конечные результаты деятельности интересуют не только работников самой организации, но и её партнеров по экономической деятельности, государственные, финансовые, налоговые органы. В соответствии с этим финансовый анализ является существенным элементом управления организацией. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов [2, с. 19].

Собственники анализируют финансовые отчеты для повышения доходности капитала и обеспечения стабильности положения организации. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по вкладам и займам.

Субъектами анализа выступают заинтересованные в деятельности организации пользователи информации. К первой группе пользователей относятся [5, с. 29]:

- собственники средств организации, в том числе акционеры;

- кредиторы и инвесторы;

- поставщики;

- клиенты (покупатели);

- налоговые органы;

- персонал организации;

- руководители организации.

Причем каждый субъект анализа изучает информацию, исходя из своих интересов.

Вторая группа субъектов финансового анализа: аудиторские организации; консультанты; биржи; юристы; профсоюзы; пресса и т.п.

Основные функции анализа финансовых результатов деятельности предприятия [2, с. 29]:

– объективная оценка финансового результатов деятельности объекта анализа;

– выявление факторов и причин достигнутого состояния;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансовых результатов и повышения эффективности всей хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств.

Прибыль – это часть чистого дохода, который непосредственно получают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода [4, с. 57].

В процессе анализа прибыли необходимо решить следующие задачи [18]:

− проанализировать динамику изменений показателей прибыли;

− оценить состав и структуру нераспределенной прибыли;

− провести факторный анализ прибыли от продаж продукции, работ, услуг;

− оценить влияние факторов на величину прочих доходов и расходов;

− проанализировать распределение прибыли на предприятии;

− оценить показатели рентабельности;

− рассчитать резервы роста доходности организации и разработать мероприятия по их реализации.

Размер прибыли, и уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия. Поэтому данные показатели характеризуют все стороны хозяйствования.

Похожие работы

... не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий. Финансовый анализ коммерческого банка относится к числу наиболее актуальных методологических проблем современного банковского дела. Методы анализа и оценки деятельности кредитной организации общеизвестны, однако ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

... его историческая эволюция и перспективы развития; - анализ финансового состояния ОАО «Электротерм»; - планирование финансовой стратегии этого предприятия. 1. История И ПЕРСПЕКТИВЫ развития финансового анализа в России 1.1. История развития финансового анализа в России Теория, методология, методика, способы и приемы финансового анализа складывались постепенно. Аналитико-синтетический ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

0 комментариев