Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

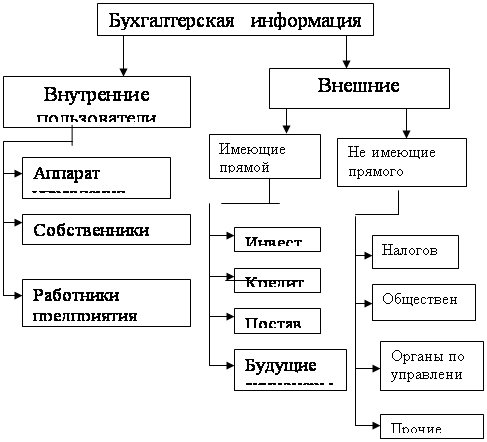

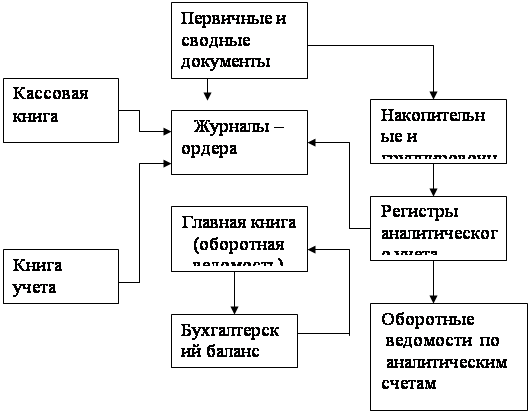

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

13. Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия.

На предприятия оптовой торговли товары поступают от предприятий-производителей, посреднических организаций, др. оптовых фирм, предпринимателей.

Основное условие д/поступления товаров -договор поставки (купли-продажи). В договоре указывается: ассортимент товара, качество, комплектность, количество и цены на товар, его оплата.

Контроль за выполнением договорных обязательств ведется отделом маркетинга и бухгалтерией.

Порядок приема товаров и его документальное оформление зависят от:

места приема (на складе поставщика, от транспортной организации, на складе покупателя)

характера приема (по кол-ву, кач-ву, комплектности)

соответствия условиям договора и сопроводительным документам.

Покупатель проверяет товар по:

кол-ву. Это приемка по массе нетто и кол-ву товарных единиц или по массе брутто и числу мест продукции с последующей проверкой кол-ва товарных единиц в каждом месте. (Инструкция П-6).

кач-ву. Это проверка в установленные сроки качества и комплектности товара, образцам, соответствия требованиям стандартов. (Инструкция П-7).

Приемку товаров необходимо организовать так, чтобы можно было установить, где, когда и по чьей вине произошла недостача или не соответствие качества.

Поставщики, отгружая товары, выписывают сопроводительные документы: товарная накладная, товарно-транспортная накладная, счета-фактуры.

Сопроводительные документы содержат наименование, адреса и р/с в банке поставщика и плательщика, подробные сведения о товаре: наименование, сорт, кол-во, цена, НДС и стоимость.

Товарно-транспортная накладная выписывается при доставк товаров автомобильным транспортом.

При доставке товаров от иногородних поставщиков транспортные органы выписывают железнодорожную накладную.

32. Учет реализации товаров в розничных предприятиях, определение момента реализации товаров и объема фактического товарооборота, порядок включения в товарооборот стеклянной посуды. Синтетический и аналитический учет реализации за наличный расчет.

Синтетический учет реализации товаров ведется на активно-пассивном, сопоставляющем операционно-результативном счете 90 "Продажи". Этот счет предназначен для контроля за объемом розничного товарооборота и выявления результата от реализации. К счету 90 ведутся субсчета:

1. выручка 2. себестоимость продаж.3. налог на добавленную стоимость. В течении месяца по Д и К этого счета отражаются операции по реализации товаров по продажам (свободным розничным) ценам. Бух проводки:

1. отражается выручка от реализации по продажным ценам, поступившим в кассу Д 50 К 90/1;

2. списываются реализованные товары с мол по продажным ценам Д 90/2 К41/2;

3. Корректируется розничный товарооборот на стоимость порожней стеклопосуды, возращенной населением Д 90/2 К 90/1;

4. Корректируется товарооборот на стоимость стеклопосуды, принятой в обмен на товар Д90/2 К 90/1;

5. начислен налог с продаж, подлежащий уплате в бюджет Д 90/3 К 68;

7. сторнирована реализованная торговая надбавка Д 90/2 К 42;

8. выявлен финансовый результат от продажи товаров: прибыль Д 90/9 К 99; убыток Д 99 К 90/9. таким образом, из записей видно, что в течении месяца по Д и К счета 90 отражается одна и та же стоимость. Это контрольный момент, т.к записи по К счета 90 производятся по кассовому отчету. Записи по Д 90 производятся на основании товарных документов (товарному отчету), т.е. производится взаимная сверка.

Билет № 15.16. Учет НДС по товарам в оптовых предприятиях. НДС, включенный в счета на товары, учитывается на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предусмотрено, если покупатель при приемке ценностей, поступивших от поставщиков, выявил недостачу или порчу, то сумма недостачи в пределах предусмотренных в договоре величин (норм естественной убыли) покупатель относит при оприходовании ценностей в дебет счета 94 "Недостачи и потери от порчи ценностей" с кредита счета 60 "Расчеты с поставщиками и подрядчиками", а сумму потерь сверх предусмотренных в договоре величин (норм естественной убыли), предъявленную поставщиками или транспортной организации, - в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям») с кредита счета 60 "Расчеты с поставщиками и подрядчиками". Бухгалтерские проводки:

| Д | К | |

| 1. Оплачено поставщику за товары (предварительная оплата) | 60 | 50 51 66 |

| 2. Оприходованы фактически поступившие товары на покупную стоимость (без НДС) НДС | 41/1 19 | 60 60 |

| 3. Оприходована тара НДС (если указан в документе) | 41/3 19 | 60 60 |

| 4. Отражаются транспортные расходы без НДС НДС | 44 19 | 60 60 |

| 5. Отражается выявленная при приемке недостача или порча товаров (по покупной стоимости) а) в пределах норм естественной убыли б) по вине материально ответственного работника, доставляющего товары в) по вине поставщика или транспортной организации | 94 94 73/2 76/2 | 60 60 94 60 |

Суммы НДС по поступившим и оприходованным товарам принимаются к зачету после их фактической оплаты поставщикам (или право на налоговые вычеты) и отражаются записью:

Д 68 (НДС) К19

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев