Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

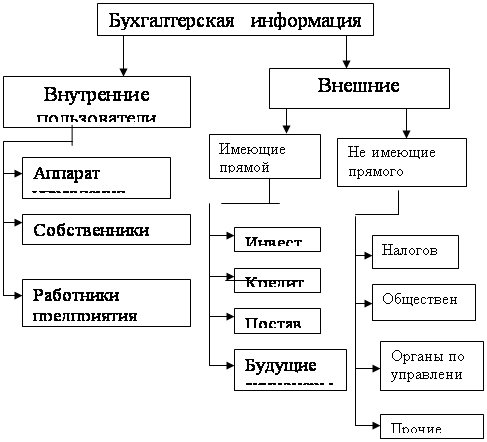

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

44. Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка.

по движению товаров и тары мол составляет товарный отчет один раз в срок от 1 до 10 дней. Эти сроки определяются руководителем и бухгалтером предприятия. К товарному отчету прилагается отчет о движении тары. Итоги о движении тары должны быть равны данным товарного отчета. Товарные отчеты составляют в тех ценах, в которых предприятие отражает товары, и состоят из двух частей: приходной и расходной. Товарные отчеты составляются в двух экземплярах: первый из которых вместе с приложенными приходными и расходными документами передается в бухгалтерию. Бухгалтер при приемке товарного отчета расписывается во втором экземпляре, который возвращает мол для учета товаров и тары в следующий товарный отчет, а также на случай инвентаризации, т.к остатки на конец отчетного периода будут являтся учетными данными при выведении результатов инвентаризации. Товарный отчет бухгалтер должен проверить в день его поступления. При этом проверяется наличие всех указанных в нем документов, правильность оформления документов, правильность цен, торговых надбавок, арифметические подсчеты, и законность совершенных операций. Остатки товаров и тары на начало дня сверяют с остатками на конец дня в предыдущем товарном отчете либо с остатками инвентаризационной ведомости. Записи в приходной части отчета сверяются с документами поставщиков. Стоимость реализованных товаров товарного отчета сверяют с суммой выручки в кассовом отчете кассира. Ошибки обнаруженные при проверке товарного отчета и отчета о движении тары вносятся коррекотурным способом в оба экземпляра. Все исправления, сделанные бухгалтерией, подтверждаются подписями мол. После проверки товарного отчета делают записи в журнале -ордере №2 по кредиту счета 41/2 "Товары в розничной торговле" и ведомости по дебиту счета 41/2. В ведомости показывается поступление товаров, сумма оборота по Д построчно будет равнятся сумме прихода товарного отчета. Также сверяется сальдо на начало и конец журнала ордера с остатками товарного отчета. Такой же журнал ведется по счету 41/3 "Тара под товаром и порожняя". Записи в журналах производятся линейным способом по каждому товарному отчету. На первое число каждого месяца в журнал-ордер заносятся остатки товаров и тары из журнала-ордера за предыдущий месяц. Журналы ордера по счетам 41/2 и 41/3 сверяются с кредитом журнала-ордера по счету 60 "Расчеты с поставщиками и подрядчиками" на стоимость поступивших товаров и тары и других счетов.

Билет № 7.17. Документальное оформление отпуска товара и тары при отгрузке по железной дороге.

Для приемки товаров на складе поставщика, станции железной дороги или пристани оптовая организация выдает своему сотруднику, с которым заключен договор о полной материальной ответственности, доверенность на право получения товара.

Порядок выдачи доверенности на получение товаров и их регистрации бухгалтерией устанавливается Инструкцией о порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности, утвержденной МФ СССР по согласованию ЦСУ СССР от 14 января 1967 года №17.

При получении товара материально ответственное лицо предъявляет поставщику паспорт, доверенность и документы к ней.

Представители покупателя обязаны ознакомится с железнодорожной накладной и другими сопроводительными документами, проверить своевременность поступления груза, обеспеченность его сохранности при перевозке: наличия пломб на транспортных средствах, и исправность и идентичность оттисков пломбах оттисках, указанным в железнодорожной накладной, целостность дверных запоров, люков, крыш, общее техническое состояние транспортных средств.

Прибывший груз сверяют с данными сопроводительных документов поставщика. Товар, прибывший в исправной упаковке, в исправных контейнерах за исправными пломбами, принимается покупателем от транспортной организации по количеству мест и массе брутто.

47. Выявление и отражение в учете результатов инвентаризации в розничных предприятиях.

1. на сумму излишка товаров: - по покупной стоимости Д41/2 К 91/2 - на сумму торговой наценки Д41/2 К 42 излишки товаров, отражаясь на счете 91 "Прочие доходы и расходы", в состав внереализованных доходов увеличивают налогооблагаемую прибыль организации.2. Установлена недостача при инвентаризации доходов по розничным ценам: - до утверждения Д94 К 41/2 - после утверждения: а) списывается недостача в пределах норм естественной убыли по покупной стоимости Д44 К 94, на сумму торговой наценки методом красное сторно Д94 К 42, б) списывается недостача сверх норм естественной убыли за счет мол - по покупной стоимости Д73/2 К 94, - на сумму торговой наценки, отнесенной за счет мол Д 73/2 К 98/4 недостача товаров сверх норм ест убыли относится на мол. При этом они могут: признать себя виновными, или не признать себя виновными. Если мол признало себя виновным (или суд установил его вину), то в учете составляют проводку см п. б. сумма недостачи вносится виновными лицами в кассу предприятия или удерживается из заработной платы: Д 50,70 К 73/2 если работник не признал себя виновным в возникшей ситуации, то предприятию необходимо обратится в суд. После признания виновным по решению суда, бухгалтер составляет такиеже проводки, как и в случае, если сотрудник признал себя виновным. Если суд не признал работника виновным, составляем проводку: Д91/2 К94 - эта сумма уменьшит налогооблагаемую прибыль организации.3. на сумму недостачи товаров при стихийных бедствиях и других чрезвычайных ситуациях: - до утверждения по розничным ценам Д94 К 41/2, - после утверждения - за счет прибыли предприятия по покупным ценам Д99 К 94 на сумму списания торговой наценки методом красное сторно д94 К 42.4 на сумму излишка тары Д 41/3 К 91/1.

Билет № 8.2. Стандарты бухгалтерского учета и система бухгалтерского учета в РФ.

Стандарты носят рекомендательный характер и применяются в разных странах по-разному. Обычно применяется традиционная национальная система бухучета адаптированная к нескольким или большинству международных стандартов.

Перечень международных стандартов бухучета (МСБУ):

1. Раскрытие учетной политики.

2. Товарно-материальные запасы.

4. Учет амортизационных отчислений.

5. Информация, подлежащая раскрытию в финансовых отчетах.

7. Учет о движении денежных средств.

8. Чистая прибыль или убыток отчетного периода, существенные ошибки и изменения в учетной политике.

9. Учет затрат на научно-исследовательские и опытно-конструкторские работы.

10. Непредвиденные события и события хоз. деят-ти, происходящие после даты балансового отчета.

11. Строительные подряды (контракты).

12. Учет налогов и доход.

13. Представление текущих активов и обязательств.

14. Сегментарная финансовая информация в отчетности.

15. Информация, отражающая последствия меняющихся цен.

16. Недвижимость, здания и оборудование.

17. Учет аренды.

18. Метод определения доходов.

19. Учет пособий по пенсионному обеспечению.

20. Учет гос. субсидий и раскрытие гос. помощи.

21. Учет влияния изменения курса валют.

22. Объединения компаний.

23. Затраты по займам.

24. Раскрытие информации о компаниях, контролирующих финансовую деятельность.

25. Учет инвестиций.

26. Бухучет и составление отчетности по программе пенсионного обеспечения.

27. Консолидированные финансовые отчеты и учет инвестиций в дочерние предприятия.

28. Учет инвестиций в ассоциированные предприятия.

29. Финансовая отчетность в условиях гиперинфляционной экономики.

30. Раскрытие финансовых отчетов банков и подобных финансовых учреждений.

31. Отражение в финансовой отчетности доли участия в совместных предприятиях.

32. Финансовые инструменты.

Существуют международные, региональные и национальные системы учета со своими индивидуальными особенностями.

В РФ принятии 15 стандартов бухучета, введен новый план счетов, утверждены нормативные документы, регулирующие организацию бухучета.

Положения (стандарты) бухучета в РФ:

ПБУ - 1/98 Учетная политика организации.

ПБУ - 2/94 Учет договоров на капитальное строительство.

ПБУ - 3/2000 Учет активов и обязательств, стоимость которых выражена в иностранной валюте.

ПБУ - 4/99 Бухгалтерская отчетность в организации.

ПБУ - 5/2001 Учет материально-производственных запасов.

ПБУ - 6/97 Учет основных средств.

ПБУ - 7/98 События после отчетной даты.

ПБУ - 8/98 Условные факты хоз. деят-ти.

ПБУ - 9/99 Доходы организаций.

ПБУ - 10/99 Расходы организаций.

ПБУ - 11/2000 Информация об аффилированных лицах.

ПБУ - 12/2000 Информация по сегментам.

ПБУ - 13/2000 Учет гос. помощи.

ПБУ - 14/2000 Учет нематериальных активов.

ПБУ - 15/2001 Учет займов и кредитов и затрат по их обслуживанию.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев