Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Учет расчетов по претензиям, с дебиторами и кредиторами

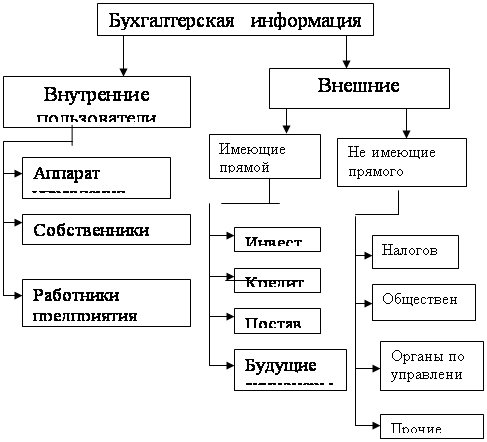

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

59. Учет расчетов по претензиям, с дебиторами и кредиторами.

22. Учет боя, лома, порчи товаров на оптовых предприятиях.

Учет боя, лома, порчи товаров на оптовых предприятиях.

При транспортировке, хранении, реализации и отпуске товаров могут возникнуть товарные потери, которые делятся на 2 вида: нормируемые и ненормируемые. Нормируемые потери возникают объективно: естественная убыль, потеря от боя товаров а стеклопосуде и др. такие потери нормируются, т.е. устанавливаются предельные размеры (нормы). Ненормируемые потери обычно возникают в результате бесхозяйственности (порчи товаров, хищений, недостач, растрат и др.) или вследствие обстоятельств неопределимой силы (стихийные бедствия). Товарные потери при хранении и реализации вследствие естественной убыли списываются в том месяце, когда проводилась инвентаризация. Бой, лом, порча товаров происходят обычно вследствие нарушения нормальных условий хранения, бесхозяйственности и недобросовестного отношения мол к исполнению своих служебных обязанностей. При обнаружении такого рода потерь созывается комиссия, в состав которой входят: представитель санитарного надзора (при необходимости). Порча, лом, бой товаров оформляют актом в котором указывают наименование, сорт, цену, количество и стоимость товаров, причину и виновники потерь, возможности дальнейшего использования товаров или уничтожение. Акты составляют в 2 экземплярах.1 передают руководителю на утверждение, который решает, за чей счет списывать потери товаров. После утверждения этот экземпляр включают в товарный отчет (реестр).2 остается у мол. Поскольку порча, бой, лом товаров являются следствием бесхозяйственности, потери следует взыскать с виновных лиц. Бух проводки:

1. отражается в учете бой, лом, порча товаров, образовавшаяся в процессе хранения. Д 94 К41/1 ндс Д94 К 19 (68).2. отнесены такие потери за счет мол Д73/2 К94 3. с виновных взыскана стоимость по рыночным ценам Д73/2 К 98/4 4. возмещены потери мол а) внесены $ в кассу Д50 К 73/2, б) удержано из заработной платы Д70 К 73/2, в) одновременно на разницу, учтенную на счете 98/4 Д 98/4 К 91/1,5. если виновные лица не установлены или во взыскании с виновных лиц отказано судом Д 91/2 К94.

Учет расчетов по претензиям, с дебиторами и кредиторами.

Претензия составляется в письменном виде и направляется адресату заказным или ценным письмом или вручается лично под расписку. В ней указываются основные требования, сумма претензии и ее расчет. Прилагаются необходимые документы. Подписывается претензия руководителем. Если претензия удовлетворена полностью или частично, в ответе должна быть указана признанная сумма, номер и дата платежного поручения на перечисляемую сумму. Если претензия не удовлетворена, при ответе должны быть изложены мотивы отказа и приложены документы заявителя. Синтетический учет расчетов по претензиям ведется на активном счете 76/2 "расчеты по претензиям". Аналитический учет претензий ведется в карточках учета претензий по каждому должнику. бух проводки:

1. сумма предъявленных поставщикам и другим организациям претензий на недостачу, порчу ценностей, установленных после их оприходования Д 76/2 К 60,07,10, 20,23,41.2 предъявление претензии банку и различным организациям за неправильное списание суммы и другие ошибки в расчетах Д 76/2 К 51,52,55,62,66,73,76 3. Поступление платежей по предъявленным претензиям Д 51,52 К 76/2. расчетами с разными предприятиями, организациями, а также с физическими лицами по прочим операциям учитываются на активном счете 76 "Расчеты с разными дебиторами и кредиторами" по субсчетам. При расчетах с дебиторами на Д счета 76 записываются суммы, причитающиеся с дебиторов, а на К - суммы, полученные от них в погашение долга в корреспонденции с соответствующими счетами. При расчетах с кредиторами по К счета76 отражаются начисленные суммы в пользу разных предприятий, а их перечисление по Д дебитовое сальдо счета 76 показывает задолженность дебиторов перед предприятием, кредитовое - задолженность предприятия перед кредиторами. Аналитический учет счета 76 ведут по каждому дебитору и кредитору. В конце месяца по счету 76 составляют оборотную ведомость. В балансе сальдо отражается в развернутом виде: Д сальдо - в активе, а К сальдо в пассиве. Проводки:

1. начислены страховые платежи по имущественному и личному страхованию Д 26,44 К 76,2. перечислены суммы страховых платежей Д76 К51,3. предъявлены претензии поставщикам Д76\2 к 60,76,4. штрафы, пени, неустойки взыскиваемые с поставщиков, покупателей, и т.д. Присуженные судом Д51 К 91/1, 5 депонирована з/п Д70 К76, 6 удержано из з/п по исполнительным листам Д 70 К 76,7. начислены по текущей аренде д 26,44 К 76,8. начислены платежи за э/л, охрану, отопление Д 25,26,44 К 76.

Билет № 29.Учет товарных запасов в местах хранения и в бухгалтерии.

Аналитический учет товаров и тары ведут мол (складской учет), бухгалтеры (бухгалтерский учет). Порядок ведения зависит от способа хранения товаров (сортовой или партионный). При партионном способе поступившую партию товаров складывают, хранят и учитывают отдельно от других партий. На каждую партию, мол открывает партионную карточку в двух экземплярах. Записи в приходной части партионной карточки ведут на основании сопроводительного документа с указанием его номера и даты, поставщика, количества товара. В расходной части указывается номер и дату документа, сумму отпущенного товара. После полной реализации партионная карточка закрывается мол и подписывается товароведом или заведующим складом. При сортовом способе хранения товары хранятся по сортам. Каждый вновь поступивший товар присоединяется к имеющимся товарам того же наименования и сорта. Складской учет в этом случае ведется мол в журнале учета товаров по наименованиям, сортам, количеству и цене товаров. В бух для аналитического чета товаров и тары применяют следующие методы учета: количественно-суммовой и оперативно-бухгалтерский (сальдовый). Количественно-суммовой метод применяют на крупных складах. Для проверки правильности учетных записей на 1 число каждого месяца и дату инвентаризации по данным партионных карт составляют оборотную ведомость. Суммовые итоги этой ведомости сверяют с оборотами и сальдо синтетического счета 41/1 "Товары на складах". При сортовом методе в бухгалтерии на каждое наименование товаров и сорт открывают карточки количественно -суммового учета. Записи в карточки производятся по приходным и расходным документам. По окончанию месяца подсчитываются итоги прихода, расхода, выводятся остатки и по всей номенклатуре составляют оборотную ведомость: остаток на начало, приход, расход, остаток на конец месяца. Натуральные показатели сверяют с данными складского учета. Суммовые итоги сверяют с оборотами и сальдо по субсчету 41\1 "Товары на складах". Более рационален оперативно-бухгалтерский учет. Отличительная особенность его состоит в том, что бухгалтерия не ведет громоздкий и трудоемкий учет товаров по наименованиям, сортам, количеству и ценам, в записях бух учета не дублируется складской учет. Бух периодически проверяет правильность записей в складском учете. Регистры складского учета одновременно являются и регистрами бух учета. По окончанию инвентаризации остатки товаров из регистров складского учета заносятся мол в ведомости учета товаров на складе. Такие ведомости заводятся на год по каждому мол. Общая стоимость товаров по ведомости учета сверяется с данными синтетического учета по субсчету 41/1 "Товары на складах" ведомость подписывает бухгалтер и мол.

Расчет торговой надбавки на реализованные товары по ассортименту и остатку товара.

Билет № 30.50. Порядок ведения кассовой книги. Отчетность кассира.

27. Порядок оформления и документального оформления инвентаризации в оптовых предприятиях.

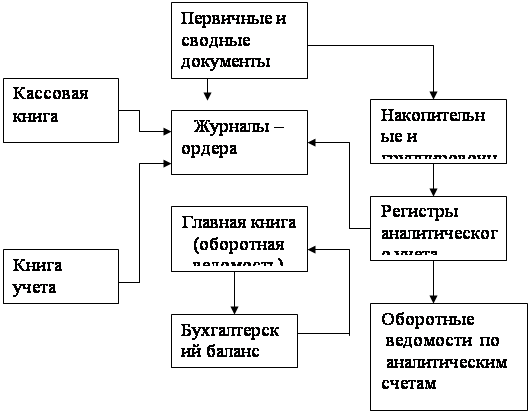

Порядок ведения кассовой книги. Отчетность кассира. Проверка и обработка отчетов кассира, их запись в учетные регистры.

Порядок хранения, документального оформления и учета денежных средств в кассе определен документом "Порядок ведения кассовых операций в российской Федерации", утвержденным решением Совета директоров ЦБРФ 22 сентября 1993 г. №40 в соответствии с этим решением ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность $ и ценных бумаг. При поступлении на работу кассир должен заполнить договор о полной материальной ответственности. Кассовые операции регистрируются кассиром в кассовой книге, заранее скрепленной сургутной печатью и подписями руководителя и гл бух. Кассовая книга заполняется в 2 экземплярах под копирку, чернилами. Кассир подсчитывает в кассовой книге обороты за день и выводит остаток на следующее число. Отрывные листы книги вместе со всеми кассовыми ордерами и прилагаемые к ним документами кассир ежедневно в конце рабочего дня бух под расписку в кассовой книге. Бухгалтер проверяет правильность ведения кассовой книги, просчитывает итоги оборотов и остатки, ставит подпись. Допущенные ошибки исправляются коррекотурным способом и заверяются подписями кассира и бухгалтера. После проверки кассового отчета указываются корреспондирующие счета на кассовом отчете, группируются одинаковые счета и производятся записи в журнал-ордер по счету 50. Синтетический учет $ ведется на счете 50. это счет активный, счет хозяйственных средств, основной, денежный. На Д этого счета отражается поступление $, а на К - выплата $. К счету 50 могут быть открыты субсчета: 50/1 касса организации, 50/2 операционная касса, 50/3 "денежные документы". Бух проводки:

1. Поступила выручка от реализации в кассу Д 50 К90/1;

2. выдано из кассы по отчет Д71 К50;

3. Приобретены ценные бумаги Д58 К50; 4 Учредителями внесены денежные вклады Д50 К 75. и т.д.

Порядок проведения и документального оформления инвентаризации в оптовых предприятиях.

Инвентаризацией называется проверка фактического наличия и состояния товарно-материальных и других ценностей в натуре. Это важнейшее средство контроля за сохранностью ценностей и работой мол, проверки реальности учетных данных. Фактическое наличие ценностей на момент инвентаризации сопоставляется с данными бух учета. Различают полную и частичную инвентаризацию. Инвентаризации могут быть плановыми, которые осуществляют в заранее установленные сроки и внеплановыми, которые осуществляются по инициативе руководителя, либо необходимость проведения их предусмотрена законодательством. В ходе инвентаризации оформляется опись товарно-материальных ценностей, в которую записываются сведения о фактическом наличии товаров. Инвентаризация ценностей проводится в порядке расположения их путем обязательного перерасчета, перевешивания, перемеривания. Инвентаризационные описи товаров и тары составляют в двух экземплярах, а при приемке - передаче ценностей - в трех экземплярах. Заполняют описи вручную чернилами или шариковой ручкой, четко и ясно, бес помарок и подсчисток. Описи подписывают все члены инвентаризационной комиссии и мол. Окончательный результат инвентаризации определяют в бух после проверки документов, цен, таксировки описей по каждому наименованию товаров и тары. Для этого используют и учетные резистры складского учета. На товары по которым выявлены отклонения фактических остатков от учетных, составляют сличительную ведомость, в ней указывают остатки товаров по каждому наименованию, по данным учета и фактические, естественную убыль и окончательный результат инвентаризации. Результат инвентаризации должен быть отражен в учете того месяца, в котором была закончена инвентаризация.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев