Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Синтетический и аналитический учет поступления товаров в розничные предприятия

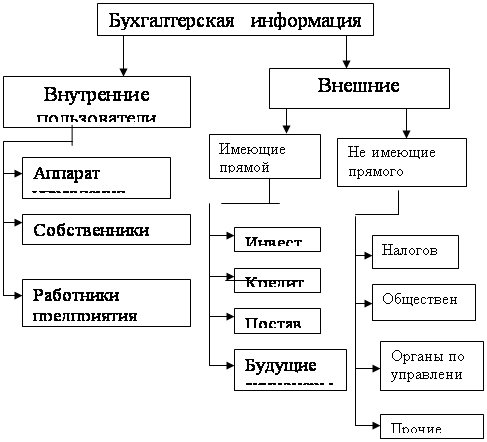

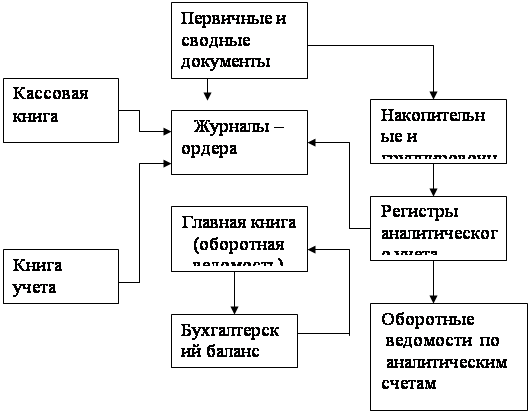

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

31. Синтетический и аналитический учет поступления товаров в розничные предприятия.

Синтетический учет товаров ведется в предприятиях торговли на основании инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом минфина Рф, на счете 41/2 "Товары в розничной торговле". Это счет активный, счет имущества, по структуре и назначению - основной, инвентарный. По Д показывается поступление товаров в магазин, по К выбытие, списание реализованных товаров, порча, лом, бой. Сальдо по счету 41\2 показывает остаток товаров в магазине. Стоимость товаров при поступлении и выбытии отражается на счете 41/2 в одной и той же оценке (напишет Аня Корнилова)

Билет № 16.6. Задачи и принципы организации бухгалтерского учета товаров и тары на предприятиях торговли.

Бухучет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. основные задачи:

1. формирование полной и достоверной информации о деятельности организации и ее имущественном положении,2. обеспечение информацией, необходимой внутренним и внешним пользователям.3. предотвращение отрицательных результатов хоз. деятельности. Основные принципы:

1. бух учет имущества, обязательств и хоз. операций осуществляется способом двойной записи в соответствии с планом счетов бух учета финансово-хозяйственной деятельности организации;

2. основанием для записи в учетных регистрах являются данные первичных учетных документов, фиксирующих хозяйственные операции.3. имущество, обязательства и хозяйственные операции для отражения в бух учете и отчетности подлежат оценке в денежном выражении;

4. полнота отражений за отчетный период всех хозяйственных операций;

5. обязательность проведения инвентаризации имущества и финансовых обязательств и отражение ее результатов в бух учете;

6. соблюдение в течении года учетной политики организации;

7. правильность отражения доходов и расходов, относящихся к отчетному периоду;

8. данные аналитического учета должны соответствовать данным синтетического учета.

36. Расчет торговой надбавки на реализованные товары по среднему проценту.

1. Берется сальдо на начало месяца по счету 42 "торговые наценки».2. Оборот по кредиту счета 42 за месяц (с документов на поступление товара или по журналу ордеру 41/2) и по актам о бое, ломе, порче.3. Определяем предварительное сальдо по счету 42. Для этого к кредитовому сальдо по сету 42 на начало месяца прибавляем оборот по кредиту счета 42. предварительное сальдо включает в себя торговые наценки на реализованные и нереализованные товары.4. подсчитываем остаток товаров по счету 41/2 на конец месяца (журнал ордер 41/2 - сальдо конечное).5. определяем объем реализованных товаров за месяц по кредиту счета 90/1 "Продажи" (берем из журнала ордера итоги по счету 41/2 или 50).6. определяем сумму реализованных товаров за месяц и сумму оставшихся товаров на конец месяца (строка 4 + строка5).7. находим средний % торговой надбавки. Для этого предварительное сальдо по счету 42 делим на общую сумму реализованных и оставшихся товаров на конец месяца и умножаем на 1006.8 торговая наценка на остаток товара будет равна: остаток товара на конец месяца умножить на средний % торговой наценки и разделить на 100.9. сумма реализованной торговой наценки равна предварительному сальдо по счету 42 минус сумма торговой наценки НДС на остаток товара на конец месяца. На сумму составляется проводка Д90/2 К 42 методом красного сторно (как делали в контрольной)

Билет № 17.21. Учет естественной убыли на оптовых предприятиях.

Естественная убыль это уменьшение массы или объема товаров - усушка, утруска. Распыл, разлив, раскрошка, вымораживание. На каждый товар установлена норма убыли (%). На оптовых предприятиях нормы убыли установлены в зависимости от ассортимента товаров, климата, условий, сроков хранения.

Утвержденные нормы применяются в тех случаях, когда при проведение инвентаризации выявлена недостача.

Нормы ЕУ при перевозках зависят от групп товаров, вида транспорта, времени года, расстояния перевозок.

ЕУ=НЕУ (%) *масса нетто: 100.

Нормируемые потери при перевозке списываются за счет оптовой организации. Стоимость сверх норм списывается за счет виновников.

Порядок расчета ЕУ при хранении и продаже товаров зависит от способа их хранения.

ЕУ=НЕУ (%) *стоимость проданного товара за период между инвентаризациями: 100.

Товарные потери при хранении и реализации списываются в том месяце, когда проводилась инвентаризация.

Недостача товаров в пределах НЕУ списывается с материально ответственных лиц по тем ценам, по которым были оприходованы.

56. Виды и формы безналичных расчетов. Расчеты платежными поручениями. Расчеты платежными требованиями.

Безналичные расчеты осуществляются через кредитные организации или через Банк России по счетам, открытым на основании договора банковского счета или договора корреспонденского счета (субсчета).

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями Положения, в пределах, имеющихся на счете денежных средств.

Формы безналичных расчетов выбираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых с контрагентами:

Расчеты платежными поручениями,

расчеты по аккредитиву,

расчеты чеками,

расчеты по инкассо.

Банки осуществляют операции по счетам на основании расчетных документов:

распоряжение плательщика о списании денежных средств со своего счета и перечислении на счет получателя средств.

распоряжение получателя средств на списание денежных средств со счета плательщика.

Расчетные документы действительны к предъявлению в течении 10 дней, не считая дня выписки.

Расчеты платежными поручениями:

Платежное поручение - это письменное распоряжение плательщика обслуживающему его банка о перечислении средств со своего счета на счет др. предприятия.

Платежными поручениями могут производиться:

Перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги.

Перечисление ден. средств в бюджет и во внебюджетные фонды.

Перечисление ден. средств в целях возврата депозитов и уплаты % по ним.

Перечисление ден. средств в др. целях.

Платежное поручение принимаются банком независимо от наличия денежных средств на счете.

Основные поля платежного поручения: №, дата (число, мес, год), вид платежа (почтой, телеграфом, электронно), сумма прописью.

Расчеты платежными требованиями:

Платежное требование - это расчетный документ, содержащий требование кредитора по основному договору к плательщику об уплате определенной ден. суммы через банк (расчеты за товары, выполнение работ, оказанные услуги).

Расчеты паежными требованиями могут осущ-ся акцептом или без акцепта плательщика. Срок для акцепта определяется договором, но не м. б. менее 5 дней.

Последний экземпляр платежного требования банк направляет плательщику как извещение о поступлении платежного требования, остальные экземпляры помещаются в карточку по внебалансовому счету до получения акцепта плательщика либо наступления срока платежа.

Плательщик вправе отказаться от акцепта полностью или частично или досрочно акцептовать платежное требование.

Отказ плательщика от оплаты оформляется заявлением об отказе от акцепта в 3-х экземплярах. Первый и второй оформляются подписями должностных лиц и оттиском печати. Работник банка проверяет и заверяет все экземпляры подписью и оттиском штампа с указанием даты.

Если расчет производится без акцепта плательщика, то в платежном требовании получатель средств ставит штамп "без акцепта".

В платежном требовании указывается: условия оплаты, срок д/акцепта, дата вручения плательщику необходимых документов, наименование товара, № и дата, договоры, № документов подтверждающих поставку товара, дата поставки товара, способ поставки товара.

Билет № 18.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев