Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Порядок сдачи выручки в банк и денежных средств в пути

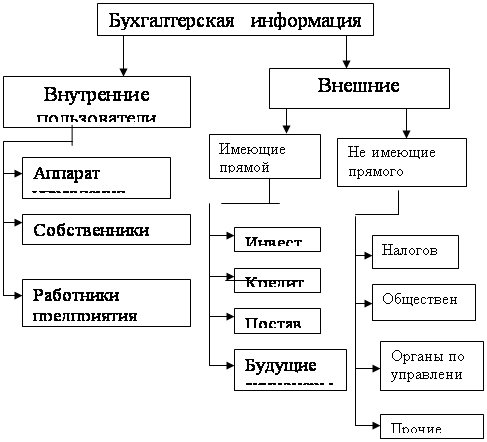

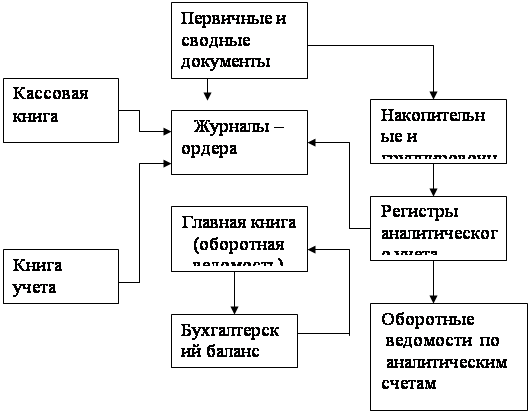

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

49. Порядок сдачи выручки в банк и денежных средств в пути.

Все предприятия ежедневно сдают выручку от реализации готовой продукции, товаров и услуг в кассы банка самовносом или через инкассатора. В основном выручку сдают в банк по окончанию рабочего дня, а зачисление ее на счет предприятия производится на следующий день, поэтому денежная выручка с момента сдачи ее инкассатору до момента зачисления на счет считается находящейся в пути. Выручка в банк сдается по объявлению на взнос наличными. Объявление остается банку, квитанция выдается на руки кассиру предприятия, а ордер прилагается к выписке банка. Учет денежных средств в пути ведется на активном счете 57 "Переводы в пути". По Д счета отражают выручку, сданную в банк, по К - зачисление на счет предприятия. Сальдо по Д показывает сумму выручки, еще не зачисленную банком на счет предприятия. На основании предпроводительной ведомости, подтверждающей сдачу выручки, проводится запись: Д 57 К 50.

При зачислении выручки на счет предприятия делается запись: Д 51,52 К57. Во время пересчета денег в денежной сумке с выручкой может оказаться недостача или излишек денег, при этом составляют акт. Сумма недостачи отражается проводкой: Д 76 К51. Излишек Д 51 К76. На основании составленного акта в кассе предприятия проводится инвентаризация. Если окажется, что в кассе излишек, а в инкассаторской сумке была недостача, руководитель предприятия может разрешить сделать зачет. Если разрешения не будет недостачу взыскивают с кассира. Излишки денег в сумке относят в доход предприятия: Д51 К 91/1. Предприятие может предъявить претензии банку, если банк не зачислил на расчетный счет выручку, при этом составляется бухгалтерская проводка Д 76/2 К 57.

25. Обработка товарного отчета в оптовом предприятии, порядок записей в журналы-ордера по сч.41/1,60,45,62.

Товарные отчеты мол составляют периодически на основании приходных и расходных документов под копирку в двух экземплярах.1-й экземпляр с первичными документами передают в бух под расписку на 2-ом экземпляре, который остается у мол. В бух проверяют каждый документ с точки зрения законности совершенных операций, правильности цен, таксировки и подсчета. Правильность начального остатка в товарном отчете устанавливается путем сличения данного отчета с предыдущим, который считается правильным (он уже проверен) правильность таксировки выверяют путем умножения количества товаров каждого наименования на цену. В результате устанавливается стоимость товаров данного наименования, которая должна совпасть с величиной, указанной в первичном документе. Выявленные при проверке ошибки исправляются корректурным способом и заверяются подписью лица, выявившего ошибки. При изменении остатка товара на конец отчетного периода об этом ставят в известность мол, которое своей подписью в конце товарного отчета должно удостоверить правильность внесений исправлений и нового остатка товара. Проверив товарный отчет, бухгалтер ставит на нем дату проверки и расписывается.

По каждому документу, включенному в товарный отчет, составляются бухгалтерские проводки, отражающие поступление и выбытие товаров, которые затем записываются в учетные регистры по счету 41 "Товары". При журнально-ордерной форме счетоводства бух проводки по приходным документам отражаются по Д счетов 41/1,41/3.

Бух проводки по расходным документам записываются по К указанных счетов. На каждый товарный отчет отводится одна строка, где отражаются остаток товаров на начало отчетного периода, обороты по Д и К счета 41 "Товары" с указанием корреспондирующих счетов. Оборот по Д счетов 41/1, 41/3 каждой строки должен быть равен общей сумме прихода товаров и тары в товарном отчете, оборот по К счетов 41/1, 41/3 - общей сумме расхода товаров и тары в этом же отчете. Остатки товаров на начало и конец отчетного периода в журнале-ордере также должны совпадать с соответствующими показателями в товарном отчете. Одновременно при обработке товарного отчета производятся записи и в другие регистры (журналы-ордера) по счетам 60,45,62 и др.

1. обработка товарного отчета в оптовом предприятии, порядок записи в журналы - ордера по счетам 41\1,60,45,62.

товарные отчеты мол составляют периодически на основании приходных и расходных документов под копирку в двух экземплярах.1-й экземпляр с первичными документами передают в бух под расписку на 2-ом экземпляре, который остается у мол. В бух проверяют каждый документ с точки зрения законности совершенных операций, правильности цен, таксировки и подсчета. Правильность начального остатка в товарном отчете устанавливается путем сличения данного отчета с предыдущим, который считается правильным (он уже проверен) правильность таксировки выверяют путем умножения количества товаров каждого наименования на цену. В результате устанавливается стоимость товаров данного наименования, которая должна совпасть с величиной, указанной в первичном документе. Выявленные при проверке ошибки исправляются корректурным способом и заверяются подписью лица, выявившего ошибки. При изменении остатка товара на конец отчетного периода об этом ставят в известность мол, которое своей подписью в конце товарного отчета должно удостоверить правильность внесений исправлений и нового остатка товара. Проверив товарный отчет, бухгалтер ставит на нем дату проверки и расписывается. По каждому документу, включенному в товарный отчет, составляются бухгалтерские проводки, отражающие поступление и выбытие товаров, которые затем записываются в учетные регистры по счету 41 "Товары". При журнально-ордерной форме счетоводства бух проводки по приходным документам отражаются по Д счетов 41/1,41/3. Бух проводки по расходным документам записываются по К указанных счетов. На каждый товарный отчет отводится одна строка, где отражаются остаток товаров на начало отчетного периода, обороты по Д и К счета 41 "Товары" с указанием корреспондирующих счетов. Оборот по Д счетов 41/1, 41/3 каждой строки должен быть равен общей сумме прихода товаров и тары в товарном отчете, оборот по К счетов 41/1, 41/3 - общей сумме расхода товаров и тары в этом же отчете. Остатки товаров на начало и конец отчетного периода в журнале-ордере также должны совпадать с соответствующими показателями в товарном отчете. Одновременно при обработке товарного отчета производятся записи и в другие регистры (журналы-ордера) по счетам 60,45,62 и др.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев