Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Документальное оформление и учет переоценки товаров

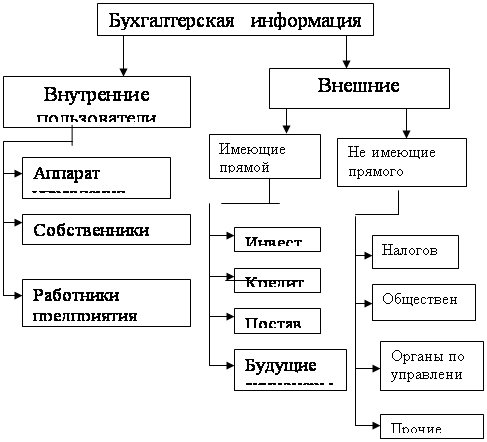

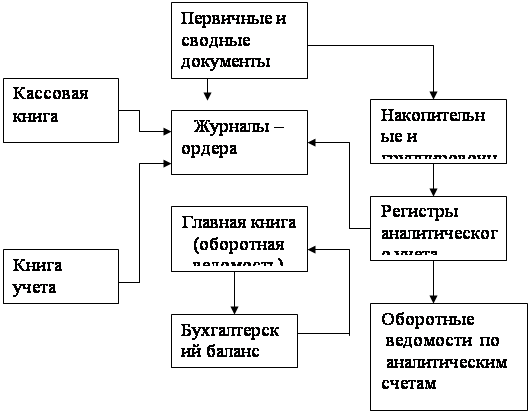

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

43. Документальное оформление и учет переоценки товаров.

Переоценка - это изменение розничной цены товара в сторону уменьшения (уценка) или увеличения (дооценка).

Уценка вследствие снижения спроса.

Если уценка в пределах торговой наценки, то изменяется только розничная цена. Если уценка превышает торговую наценку, то изменяется розничная цена и фактическая себестоимость. Разница между розничной ценой и фактической себестоимостью отражается на сч.91 "Прочие расходы и доходы" на отдельном субсчете.

Если учет товаров ведется по продажным ценам и уценка в пределах торговой наценки, то уменьшается розничная цена товара.

Операция отразится проводкой:

Д 41 К 42. - Уменьшается величина торговой надбавки на сумму уценки методом красное сторно.

Если товар учитывается по покупным ценам, и сумма уценки превышает размер торговой наценки, то она уменьшит фактическую себестоимость товара.

Сумма превышения уценки над надбавкой отразиться

Д 91 К 41. - Списана на финансовые результаты сумма уценки

Если уцененный товар был оплачен поставщику и НДС возмещался из бюджета, то сумму НДС необходимо сторнировать, а затем списать в дебет сч.91 "Прочие доходы и расходы".

Д 68 К 19 - Восстановлена сумма НДС методом красное сторно.

Д 91 К 19 - Отнесена сумма НДС на уцененные товары на финансовые результаты.

Уценка вследствие снижения потребительских качеств.

Если товар потерял свои потребительские кач-ва вследствие использования для оформления витрины (реклама), то уценка относится на сч.44 "Расходы на продажу".

Если сумма уценки не превышает торговую наценку и товар учитывается в покупных ценах, то не отразится в бухучете.

при учете товара по продажным ценам и если сумма уценки не превышает размер торговой наценки, то изменится розничная цена товара:

Д 41 К 42 - Уменьшена величина торговой наценки на сумму уценки методом красное сторно.

Если сумма уценки витринного товара превышает наценку при учете товара в покупных ценах

Д 44 К 41 - отнесена на счет 44 сумма потерявшего потребительские кач-ва витринного товара.

при учете товара по продажным ценам

Д 41 К 42 - уменьшена торговая наценка на сумму уценки методом красное сторно.

Д 44 К 41 - списана на расходы на продажу сумма уценки, превышающая размер установленной торговой наценки.

3. Уценка вследствие чрезвычайных обстоятельств (пожар, наводнение, аварии), то необходимо заключение компетентных органов (МЧС, ОВД).

Если уценка превышает сумму торговой наценки, то разница между ценой возможной реализации и фактической себестоимостью относится на сч.99 "Прибыль и убытки". Порядок отражения как и у снижения спроса. Документальное оформление отпуска товаров со склада оптового предприятия.

На предприятия оптовой торговли товары поступают от производителя, посреднических организаций, других оптовых фирм, граждан-предпринимателей. Основным условием для поступления товаров на склад является заключение договора поставки. Согласно ст454 URHA по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Ст 455-491 ГК РФ регламентируют условия договора, обязанности продавца и покупателя и другие важные моменты взаимоотношения сторон, что является содержанием в договоре: ассортимент товаров, их качество, комплектность, количество и цены на товар, оплата его и тд. Договор поставки является одной из разновидностей договора купли-продажи. Контроль за выполнением договорных обязанностей в оптовом предприятии ведет отдел маркетинга или бухгалтерия. Порядок приема товара и его документальное оформление зависят от: места приемки (на складе поставщика, от транспортной компании, на складе покупателя), характера приема (по количеству, качеству и комплектности), соответствии условиям договора и сопроводительным документам, наличия или отсутствия сопроводительных документов. Ст.513 ГК РФ на покупателя возлагается обязанность по проверке количества и качества, получаемых от поставщиков товаров в порядке, установленным правовыми актами. Приемка товаров по количеству - это приемка по массе нетто и количеству товарных единиц, поставляемых без тары или в открытой таре, или по массе брутто и числу мест продукции, поставляемой в таре, с последующей проверкой массы нетто и количества товарных единиц в каждом месте. Приема товаров по качеству - это проверка в установленные сроки сохранности качества и наличия комплектности товаров, соответствия требованиям стандартов, технических условий, обрзцам и другим условиям, предусмотренным договором поставки. Приемку товаров по количеству и качеству необходимо организовывать таким образом, чтобы можно было установить, где, когда и по чьей вине произошла недостача товаров или несоответствие их качества. С момента приемки мол возникает материальная ответственность. Поставщики, отгружая товары, выписывают сопроводительные документы, основными из которых являются накладная, ттн, счет фактура.

Документальное оформление и учет переоценки товаров.

Переоценка - это изменение розничной цены товара в сторону увеличения или уменьшения. Изменение цены товара в сторону уменьшения называется уценкой товара, в сторону увеличения - дооценкой товара. Уценка товара вследствии снижения спроса. Если уценка происходит в пределах торговой наценки, то изменяется только розничная цена товара. Если сумма уценки превышает торговую наценку, то изменяется не только розничная цена, но фактическая себестоимость товара. Разница между розничной ценой и фактической себестоимостью отражается на счете 91 "Прочие доходы и расходы", на отдельном субсчете. Если учет товаров ведется в продажных ценах и уценка происходит в пределах торговой наценки, т.е. уменьшается розничная цена товара. Проводка Д 41 К 42 - уменьшена величина торговой надбавки на сумму уценки методом "красное сторно". Сумма превышения уценки над торговой надбавкой отразится: Д91 К41 списана на финансовые результаты сумма уценки. Уценка вследствие снижения потребительских качеств Д41 К 42 Красное сторно, Д44 К42 уменьшена торговая наценка на сумму уценки методом красное сторно, Д 44 К41 списана на расходы на продажу сумма уценки, превышающая размер установленной торговой наценки. Сумма уценки, превышающая размер торговой наценки, является рекламными расходами. Нормативные рекламные расходы уменьшают налогооблагаемую прибыль, а сверхнормативные - нет.

Билет № 14.Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев