Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Синтетический и аналитический учет поступления товаров в оптовые предприятия

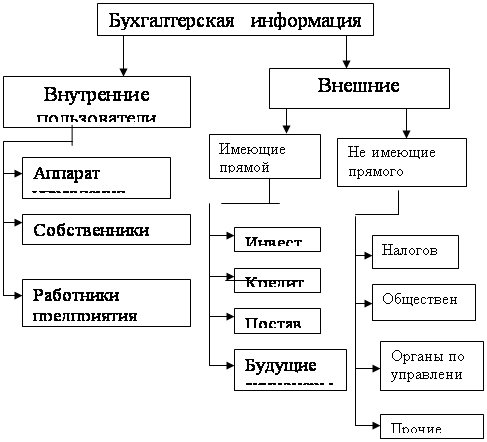

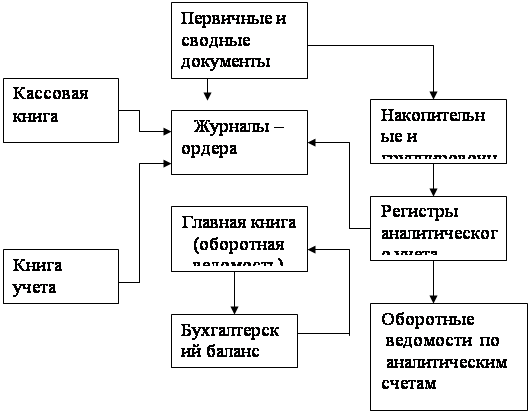

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

15. Синтетический и аналитический учет поступления товаров в оптовые предприятия.

Товары на оптовых базах и складах учитываются по покупным ценам. Синтетический учет их ведется на активном материальном счете 41/1 "Товары на складах". Этот счет дебетуется при поступлении товаров, кредитуется при их списании или выбытии. Дебетовое сальдо показывает остаток товаров на базе или складе.

НДС, включенный в счета на товары, учитывается на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предусмотрено, если покупатель при приемке ценностей, поступивших от поставщиков, выявил недостачу или порчу, то сумма недостачи в пределах предусмотренных в договоре величин (норм естественной убыли) покупатель относит при оприходовании ценностей в дебет счета 94 "Недостачи и потери от порчи ценностей" с кредита счета 60 "Расчеты с поставщиками и подрядчиками", а сумму потерь сверх предусмотренных в договоре величин (норм естественной убыли), предъявленную поставщиками или транспортной организации, - в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям») с кредита счета 60 "Расчеты с поставщиками и подрядчиками".

Таблица 1 Бухгалтерские проводки:

| Д | К | |

| 1. Оплачено поставщику за товары (предварительная оплата) | 60 | 50 51 66 |

| 2. Оприходованы фактически поступившие товары на покупную стоимость (без НДС) НДС | 41/1 19 | 60 60 |

| 3. Оприходована тара НДС (если указан в документе) | 41/3 19 | 60 60 |

| 4. Отражаются транспортные расходы без НДС НДС | 44 19 | 60 60 |

| 5. Отражается выявленная при приемке недостача или порча товаров (по покупной стоимости) а) в пределах норм естественной убыли б) по вине материально ответственного работника, доставляющего товары в) по вине поставщика или транспортной организации | 94 94 73/2 76/2 | 60 60 94 60 |

42. Документальное оформление учет завеса тары. Стр 165

После реализации товаров освобожденная тара взвешивается, приэтом может оказатся, что фактическая масса тары больше массы, указанной по маркировке, из-за впитывания товара в тару, которая была принята при оприходовании товара. Разница между фактической массой тары и ее массой, указанной на маркеровке называется завесом тары. По результатам завеса тары составляется акт о завесе тары, который применяется для лформления приемки и списания завеса тары. Составляется в одном экземпляре членами комиссии с участием представителя заинтерисованой организации и передается мол с иоварным отчетом в бухгалтерию. В том случае если масса тары превышает массу, указанаю в сопроводительных документах поставщика, то акт составляется в двух экземплярах. Второй экземпляр вместе с претензией передается поставщику для возмещения. По завесу тары ведется специальный журнал, где указывается наименование потавщика и товара, дата и номер документа, масса товара по документу поставщика. Звес тары списывается по разному. Если списание происходит за счет поставщика, то ему направляется претензионное письмо с экземпляром акта о завесе тары. Завес тары списывается с мол по учетным ценам, а покупная стоимость товара взыскивается с поставщика. Если претензия предъявлена несвоевременно, то эти потери списываются с виновных лиц. В исключительных случаях, когда нет виновного, завес тары может быть списан за счет торговой организации (счет 91 "прочие доходы и расходы»). Бух проводки:

1. списывается завес тары за счет постовщика по розничной стоимости Д 94 К41\2 - на сумму торговой наценки методом красное сторно Д94 К42 - на сумму предъявленной претензии поставщику по покупной стоимости Д 76\2 К94;

2. списывается завес тары за счет мол по розничным ценам: до утверждения Д94 К41\2 - после утверждения Д73\2 К94; - на сумму торговой наценки методом красное сторно д94 К42 - на сумму торговой наценки, отнесенной на мол Д73\2 К 98\4.

Билет № 5.19. Синтетический и аналитический учет реализации товаров со складов оптовых предприятий.

34. Документальное оформление и учет продажи товаров в комиссионном магазине. стр 142

Билет № 6.14. Оформление приемки товаров, поступивших без сопроводительных документов и принятых на ответственное хранение.

В том случае когда поступает товар, не предусмотренный в договоре поставки, с нарушением договорных условий, при отсутствии договорных отношений или недобракачественный, предприятие может отказаться от его использования, но должно принять его на ответственное хранение (обеспечить сохранность) и уведомить об этом поставщика. Порядок приемки на ответственное хранение регулируется ст.514 ГК РФ. Товары, принятые на ответственное хранение считаются находящимися на оперативном управлении организации, их принявшей. Если поставщик в установленные сроки не вывезет товар или иначе не распорядится им, то организация, принявшая товар вправе реализовать его или возвратить поставщику. Суммы полученые от реализации товара за вычетом расходов по приемке, выгрузке, хранению и реализации товаров, подлежат перечислению поставщику. Такие товары оптовое предприятие учитывает отдельно на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение»

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев