Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

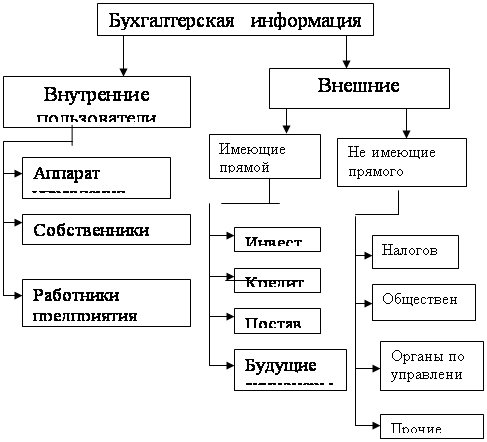

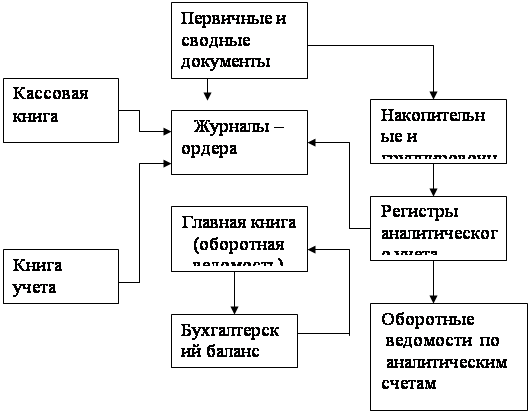

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

7. Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен.

В соответствии с п 4.1 методических рекомендаций по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденных Минэкономики РФ от 6 декабря 1995 № СИ-484/7-982, свободные розничные цены и тарифы определяются самостоятельно розничными торговыми предприятиями и другими юридическими лицами, осуществляющими продажу товаров населению, в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров, исходя из свободной отпускной цены предприятия-изготовителя или другого поставщика и торговой надбавки. На предприятиях торговли применяются: свободные отпускные цены, свободные розничные цены, закупочные цены, договорные цены. При формировании свободных отпускных цен предприятия торговли, реализующие товары населению, применяют торговую надбавку к свободной отпускной цене товара. Свободные розничные цены и размеры применяемых надбавок должны фиксироваться продавцом протоколом или в Реестре свободных розничных цен по форме №15 от 15 февраля 2001г. Оформленный Реестр розничных цен служит документальным обоснованием начисления торговой наценки и подтверждением продажной цены товара при оприходовании товара и его продаже. Письмом Минэкономики РФ от 22 января 1999 № 7-59 "О порядке формирования розничных цен" отмечено, что на товар, закупленный оптом за наличный расчет, по которому уплачен налог с продаж, розничные цены определяются исходя из цены закупки, торговой надбавки и налога с продаж. Исходя из этого, торговые надбавки определяются самостоятельно продавцом.

46. Документальное оформление инвентаризации ценностей в розничных предприятиях.

Для проведения инвентаризации директор торгового предприятия издает приказ по форме № ИНВ-22, которая называется приказ о проведении инвентаризации. Приказом определяется имущество, подлежащее инвентаризации, ее сроки, а также создается комиссия. инвентаризацию начинают с проверки кассы, по результатам проверки кассы составляют акт, в котором выводят результат. Инвентаризации начинаю с подсобных помещений, а затем переходят в торговый зал. Перед началом инвентаризации комиссия обязана опломбировать все подсобные помещения. На тару и товары поступившие во время инвентаризации, составляют отдельные описи. При выявлении расхождений составляют акты в двух экземплярах. Также составляют сличительную ведомость.

Билет № 12.

12. Документальное оформление приемки товара на cтанции железной дороги.

Приемка товаров по количеству - это приемка по массе нетто и количеству товарных единиц, поставляемых без тары или в открытой таре, или по массе брутто и числу мест продукции, поставляемой в таре, с последующей проверкой массы нетто и количества товарных единиц в каждом месте.

Приемка товаров по качеству - это проверка в установленные сроки сохранности качества и наличия комплектности товаров, соответствия требованиям стандартам, техническим условиям, образцам и другим условиям, предусмотренным договором поставки.

С момента приемки товаров материально ответственными лицами возникает материальная ответственность. Поставщики отгружая товары выписывают сопроводительные документы, основными из которых являются товарная накладная, счет-фактура и др. При доставке товаров иногородними поставщиками транспортные органы выписывают при следовании груза по железной дороге железнодорожную накладную. ЖД выдает поставщику грузовую квитанцию в подтверждение приемки и отправки груза в адрес покупателя.

Грузовую квитанцию вместе с другими документами пересылают покупателю почтой. Она является документом, необходимым для получения груза на станции назначения и предъявления претензий к органам транспорта при частичной или полной утрате груза. Для приемки товаров на станции ЖД, организация выдает своему работнику, доверенность на получение товара. Работник предъявляет доверенность, паспорт. Доверенность остается у поставщика.

Представители покупателя должны ознакомится с ЖД-накладной и другими сопроводительными документами, проверить своевременность поступления груза, обеспеченность его сохранности при перевозке. Если повреждений не обнаружено, делается отметка в ЖД-накладной. При обнаружении неисправности транспортных средств, несоответствий, повреждений тары и упаковки товаров и тд. Приглашается представитель транспортной компании. В случае выявления недостачи необходимо потребовать от транспортной организации проверки количества мест и массы товара. Если установлен факт недостачи, произошедший по вине транспортной организации получатель обязан потребовать от транспортной организации составления коммерческого акта. Коммерческий акт является основанием для предъявления претензий к ЖД.

39. Учет тары.

Тара - это изделие, обеспечивающие сохранность товаров в процессе их хранения, транспортировки, складирования и тд. Она является самостоятельной учетной единицей, которая отражается на счетах бухгалтерского учета. Учет тары регулирует ПБУ 5\01. тара бывает одноразовой и возвратной. Синтетический учет тары зависит от того, будит ли она использована или подлежит сдачи в утиль.

Одноразовая тара учитывается: на счете41 "Товары", если она будет использована; на счете 10 "материалы", если будет сдана в утиль; Счет 41\3 "тара под товаром порожняя" активный, видов хозяйственных средств, основной, материальный (инвентарный). По Д показывается поступление товаров, по К - выбытие, списание тары. Сальдо конечное означает остаток тары на конец отчетного периода. При продаже тары применяют счет 91 "Прочие доходы и расходы". При возврате тары поставщику применяются счет 62 "Расчеты с покупателями и заказчиками", т.к поставщик выступает в роли покупателя, и он должен перечислить деньги за тару (это дебиторская задолженность) Убытки по операциям с тарой относятся к внереализованным расходам и уменьшают налогооблагаемую прибыль. Разница между фактической себестоимостью и залоговой стоимостью относится на счет 91 "Прочие доходы и расходы" в качестве внереализованных доходов (расходов).

Аналитический учет тары ведется в отчете о движении тары.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев