Порядок проведения инвентаризации в розничных предприятиях

Синтетический и аналитический учет поступления товаров в оптовые предприятия

Отчетность материально-ответственных лиц по товарам и таре в розничных предприятиях, их проверка и обработка

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Порядок расчета и учет естественной убыли на предприятиях розничной торговли

Механизм формирования свободных отпускных и продажных цен. Документальное оформление свободных отпускных цен

Документальное оформление приемки товара на станции ЖД

Документальное оформление и учет переоценки товаров

Документальное оформление приемки товара на складе поставщика и на складе оптового предприятия

Синтетический и аналитический учет поступления товаров в розничные предприятия

Расчеты аккредитивами и в порядке плановых платежей

Порядок сдачи выручки в банк и денежных средств в пути

Порядок сдачи выручки в банк и денежные средства в пути

Расчеты платежными поручениями. Расчеты платежными требованиями

Виды и формы безналичных расчетов. Расчеты платежными поручениями

Учет кредитов банка и операций по краткосрочным и долгосрочным заемным средствам

Учет денежных средств в иностранной валюте

Заявление на открытие р/с

Учет расчетов по претензиям, с дебиторами и кредиторами

Навигация

Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам

Ведение бухгалтерской отчетности в торговой организации

140992

знака

2

таблицы

0

изображений

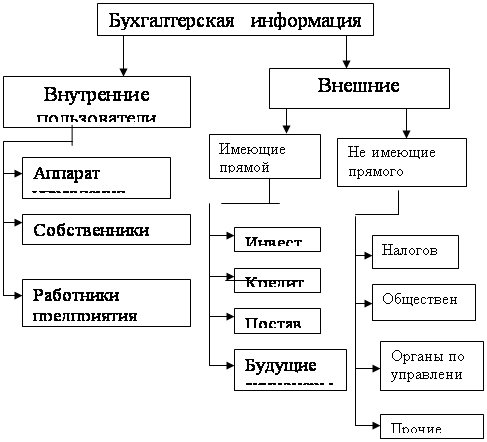

61. Учет расчетов с бюджетом по налогам и сборам. Синтетический учет расчетов по налогам.

Налог - это обязательный платеж взимаемый с организаций и физических лиц, в денежной форме, в целях финансового обеспечения деят-ти гос-ва или муниципальных образований.

Сбор - это обязательный взнос взимаемый с организаций и физических лиц, в интересах плательщиков сбров гос-ыми органами, органами местного самоуправления, должностными лицами юридически значимых действий, предоставление определенных прав или выдачу разрешений.

Участники отношений:

организации и физич. лица, являющиеся налогоплательщиками или плательщиками сборов;

организации и физич. лица, признаваемые налоговыми агентами;

Гос-ая налоговая служба РФ;

гос-ый таможенный комитет РФ и его территориальные подразделения.

Виды налогов и сборов в РФ:

федеральные налоги и сборы:

НДС 20, 18, 10% (Д 90/3 К 68);

акцизы; налог на прибыль 24% (Д 99 К 68),

на доход от капитала, подоходный налог с физич. лиц 13% (Д 70 К 68),

гос. пошлина,

таможенная пошлина и таможенные сборы,

налог на пользование недрами,

налог на воспроизводство минерально-сырьевой базы,

лесной налог,

федеральные лицензионные сборы и др.

налоги и сборы субъектов РФ (региональные):

на имущ-во организаций 2% (Д 92/2 К 68),

на недвижимость,

дорожный налог,

пользование автодорог 1% (Д 26,44, Л 68) с продаж,

игорный бизнес,

региональные лицензионные сборы.

местные налоги и сборы:

земельный,

на имущ-во,

на рекламу,

наследование и дарение,

местные лицензионные сборы.

Налоговые органы вправе:

требовать от налогоплательщиков документы, служащие основаниями д/исчисления и уплаты налогов;

проводить налоговые проверки;

вызывать путем письменного уведомлении плательщика в налоговые органы для дачи пояснений в связи с уплатой налогов;

приостанавливать операции по счетам в банках и налагать арест на имущ-во налогоплательщика.

Билет № 9.

9. Доверенности, назначение, порядок выдачи и контроль за их использованием. Материалы, прибывшие в адрес получателя на товарные станции железной дороги, аэропорта, пристани, принимаются экспедитором отдела материально-технического снабжения, которому в организации выдают документ специальной формы на право получения этих ценностей - доверенность (ф. № М-2, М-2а). Доверенности являются бланками строгой отчетности. Их регистрируют в журнале учета доверенностей (ф. № М-3) и выдают под расписку при получении. Работники бухгалтерии контролируют использование выданных доверенностей. Документом, подтверждающим их целевое использование, являются накладные, подписанные кладовщиком организации и подтверждающие факт передачи материальных ценностей подотчетным лицом (экспедитором). Если по каким - либо причинам доверенность не использована, лицо, ее получившие, обязано сдать этот документ обратно в бухгалтерию (о чем делается соответствующая отметка в журнале учета доверенностей). Неиспользованные доверенности должны быть возвращены на следующий день после истечения срока действия доверенности. О возвращении неиспользованной доверенности делается отметка в журнале учета выданных доверенностей (в графе "Отметка о выполнении поручения»). Доверенность перечеркивается и на не делается надпись "Не использована".

Лицу не отчитавшемуся по раннее выданной доверенности новая выдана быть не может.

Доверенность предъявляется поставщику вместе с документом, удостоверяющим личность покупателя.

Товары на складе поставщика получает материально - ответственное лицо покупателя по доверенности. Доверенность оформляется по унифицированным формам № М-2 и М-2а. Если доверенности выписывают по форме № М-2, то их учет ведется по корешкам, которые хранятся в бухгалтерии торговой организации. На корешке ставится отметка о выдаче доверенности материально - ответственному лицу и о том, что по этой доверенности получены материальные ценности (с указанием номера и даты товарно-сопроводительного документа).

Если доверенность выписывается по форме М-2а, то они регистрируются в книге доверенностей. Доверенность от имени юридического лица выдается за подписью его руководителя и главного бухгалтера или иных лиц, которые ими уполномочены. На доверенности ставится печать организации.

Обязательными реквизитами доверенности являются: номер и дата выдачи, наименование организации; номера ее расчетных счетов и в каком учреждении они открыты; срок действия доверенности; кому доверяется получение товарно-материальных ценностей с указанием паспортных данных, от кого; номер и дата документа, по которому отпускается товар; наименование и количество товарно-материальных ценностей (в случаях, когда в товарном документе не отражены наименование и количество получаемых ценностей); образец подписи лица, получившего доверенность.

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев