Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

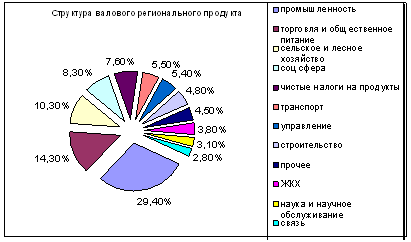

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Отходы производства

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

4.3 Отходы производства

На предприятии образуются следующие виды отходов производства:

- отработанные ртутьсодержащие лампы;

- смеси растворителей;

- отработанный щелочной травильный раствор;

- отработанные масла;

- отходы соляных ванн;

- отходы древесины, картона;

- шламы лаков и красок и др.

В этих отходах содержатся следующие опасные вещества: ртуть, спирт, соединение меди, нефтепродукты, лак, эмаль и др.

Отходы не используются, т.к. отсутствуют мощности и технические решения.

УП «МЭМЗ» получило разрешение на размещение отходов производства на УП «Экорес» и на территории предприятия.

4.4 Платежи за выбросы загрязняющих веществ и размещение отходов

Итого, плата за выбросы, сбросы, размещение отходов, загрязняющих веществ в окружающую среду за год представлена в табл. 4.6.

Таблица 4.6

Плата за выбросы, сбросы, размещение отходов, загрязняющих веществ в окружающую среду за год

| Плата за выбросы в атмосферу, тыс.р. | Плата за размещение отходов, тыс. р. | |||

| Котельная | Основное производство | Передвижные источники | ||

| За допустимые выбросы | За превышение допустимых выбросов | 1193,168 | 3703,113 | 423,977 |

| 1429,041 | 594,041 | |||

Таблица 4.7

Плата за выбросы, сбросы, размещение отходов, загрязняющих веществ в окружающую среду за 3 года

| Показатели | 2003 год | 2004 год | 2005 год |

| 1. За выбросы в атмосферу загрязняющих веществ | 1008,981 | 6919,363 | 15349 |

| 1.1. В пределах установленных лимитов | 1008,981 | 6325,322 | 15349 |

| 1.2. За превышение допустимых лимитов | 594,041 | ||

| 2. За сброс в водные объекты загрязняющих веществ | 9,504 | ||

| 3. За размещение отходов | 165,392 | 423,852 | 1010,5 |

| 4. Общая сумма платы | 1183,877 | 7343,215 | 16 359,5 |

| 4.1. В пределах установленных лимитов | 1183,877 | 6749,174 | 16 359,5 |

| 4.2. За превышение допустимых лимитов | 594,041 | ||

| 5.Штрафы за нарушение природоохранного законодательства | 50 | 216 | |

| Всего за год | 1183,877 | 7393,215 | 16 575,5 |

Для более наглядного представления динамики данных платежей нарисуем диаграмму (рис. 4).

Рис. 4. Платежи за выбросы в атмосферу, размещение отходов

Таким образом, приведенные данные указывают на то, что платежи за выбросы в атмосферу и за размещение отходов, а соответственно и общая сумма платежа возрастают с каждым годом в 2 раза. Это связано с износом оборудования, с отсутствием у предприятия средств на приобретение очистных сооружений, т.к. прибыль предприятия является величиной отрицательной.

Затраты по охране окружающей среды непосредственно влияют на себестоимость продукции. И снижение затрат по охране окружающей среды позволит снизить себестоимость, а соответственно, увеличить прибыль и рентабельность.

Заключение

Целью дипломного проекта являлись анализ и разработка мероприятий по повышению рентабельности на предприятии.

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она определяется как отношение валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа показателей рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую прибыльность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства. Значимость экономического анализа таких показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Проблема низкой рентабельности и отсутствие прибыли стоит перед многими белорусскими предприятиями.

Объектом исследования было выбрано унитарное предприятие «Минский электромеханический завод». В дипломном проекте дана характеристика предприятия:

- история создания предприятия;

- общая характеристика производства;

- общая характеристика рынков сбыта продукции;

- материально-техническое обеспечение;

- характеристика персонала;

- организационная структура управления.

Ассортимент продукции, выпускаемой предприятием, очень широк.

Выпускаемую продукцию можно разделить на три основные группы в соответствии с ее назначением и ролью в деятельности предприятия:

- специфическая продукция;

- продукция производственно - технического назначения;

- товары народного потребления.

Предприятие имеет линейно-функциональную структуру управления.

Во главе предприятия – генеральный директор УП «МЭМЗ».

Далее по функциональному признаку производится деление по горизонтали с выделением широких сфер управления. Во главе полученных звеньев стоят заместители генерального директора по различным вопросам.

Занимается поиском путей повышения рентабельности планово-экономический отдел.

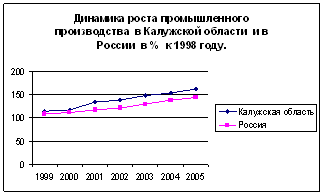

Подробный технико-экономический и финансовый анализ УП «МЭМЗ» показал, что в последние годы, в связи с продолжающейся конверсией, предприятие работает нестабильно из-за недостаточной загрузки производства и падения спроса на выпускаемую продукцию. За период 2003-2005 гг. объем производства продукции в целом увеличился до 18 625 млн.руб, что связано с увеличением количества заключенных договоров, повышением выпуска продукции промышленно-технического назначения.

Объем производства ТНП в течение 3-х лет снижался на 20 % каждый год. Это связано с решением увеличить выпуск промышленных товаров.

Экспорт снизился до 1750 млн. руб, т.к. отсутствовали заказы на экспортные поставки. МЭМЗ подчиняется Госвоенпрому, в связи с чем, не может самостоятельно заключать договора.

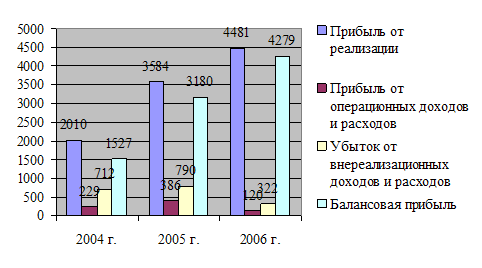

Выручка от реализации товаров в 2005 году по сравнению с 2003 годом возросла, а по сравнению с 2004 снизилась до 21605 млн. руб. Это связано с изменением объема производства.

В 2005 году прибыль возросла в 2 раза по сравнению с 2004 и 2005 годами, но осталась отрицательной величиной (-1117 млн.руб.). Рентабельность также осталась величиной отрицательной (- 6 %), что связано с отрицательной величиной прибыли. В 2002 г. наблюдался рост рентабельности в связи с увеличением объемов выпуска, а затем в 2003 и в 2004 году рентабельность резко упала, а в 2005 незначительно возросла до -6%, однако осталась величиной отрицательной.

Среднесписочная численность всех работающих на предприятии за 2005 год составила 1675 чел., в том числе промышленно-производственный персонал –1637 чел. По образовательному уровню работников предприятие обеспечено высококвалифицированными кадрами.

Производительность труда снизилась до 108 %. Это связано с тем, что предприятие выпускает продукцию специфического назначения, а заказы на такую продукцию отсутствовали, поэтому наблюдалась недозагрузка оборудования. Также технологическое оборудование очень сильно изношено (76 % из него имеют 100% износ).

В качестве основных критериев для оценки финансового состояния и финансовой устойчивости предприятия являются коэффициент текущей ликвидности (К1) и коэффициент обеспеченности собственными оборотными средствами (К2).

Нормативные значения коэффициентов не ниже: К1 > 1,7; К2 > 0,3. Отсюда можно сделать вывод, что предприятие ликвидно и обеспечено собственными оборотными средствами.

Был проведен пофакторный анализ. Расчет факторов изменения рентабельности реализованной продукции, исчисленной как отношение прибыли к реализации показал, что незначительное влияние оказали:

- изменение цен на реализованную продукцию (3,77 %);

- изменение структуры (- 2,73 %);

- изменение объема реализованной продукции (- 0,212 %).

Решающее влияние на снижение рентабельности реализованной продукции локазало повышение себестоимости реализованной продукции (8,44 %).

Анализ показателей рентабельности позволил сделать вывод, что предприятие УП «МЭМЗ» нерентабельно, поэтому необходимо принимать соответствующие меры.

Для повышения рентабельности были разработаны следующие мероприятия:

1. Покупка нового станка ТХС, на котором будет выпускаться новое изделие. Его преимущество заключается в том, что угол между направляющей станины и вертикалью составляет 30о и такой угол обеспечивает удобный отвод стружек, удобность обслуживания и хорошую обзорность рабочей зоны. Направляющие характеризуются длительной точностью и длительным сроком службы.

Срок окупаемости станка (0,22 года) показывает, что предприятию выгодно приобрести данный станок.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев