Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

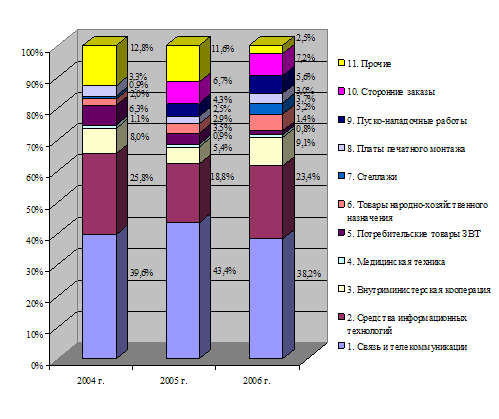

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Анализ прибыли, себестоимости продукции

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

2.3.4 Анализ прибыли, себестоимости продукции

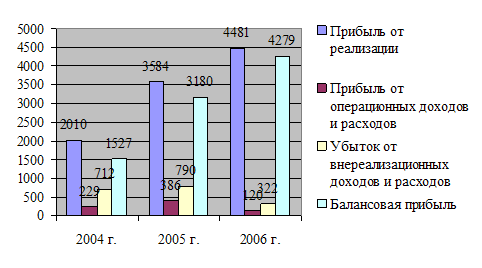

Расчет чистой прибыли представлен в табл. 2.5.

Таблица 2.5

Расчет чистой прибыли от реализации| Вид поступлений и издержек | Ед. изм. | 2003 | 2004 | 2005 |

| 1. Выручка (валовый доход) от реализации продукции, работ, услуг (в отпускных ценах) | млн. р. | 14623 | 22622 | 21605 |

| 2. Налоги и отчисления из выручки | -//- | 1876 | 2804 | 2980 |

| 3. Затраты на реализацию продукции | -//- | 14833 | 22515 | 19742 |

| 4. Прибыль от реализации | -//- | - 2086 | - 2697 | - 1117 |

| 5. Прочие доходы (расходы) | -//- | 2501 | 2902 | 1742 |

| 6. Балансовая прибыль | -//- | 415 | 205 | 625 |

| 7. Льготируемая прибыль | -//- | - | - | - |

| 8. Налогооблагаемая прибыль | -//- | 415 | 205 | 625 |

| 9. Налоги из прибыли | -//- | 273 | 205 | 625 |

| 10. Чистая прибыль – всего | -//- | 142 | 11 | - |

| 11. Использование чистой прибыли | -//- | 142 | 11 | - |

| 11.1. погашение задолженности по кредитам (% и кредиты) | -//- | - | - | - |

| 11.2. резервный фонд | -//- | 1 | - | - |

| 11.3. фонд пополнения оборотных средств (добавочный фонд) | -//- | 26 | 11 | - |

| 11.4. фонд накопления | -//- | 27 | - | - |

| 11.5. фонд потребления | -//- | 34 | - | - |

| 11.6. другие направления | -//- | 54 | - | - |

| Справочно: Чистый доход = чистая прибыль+ + амортизация | -//- | 696 | 921 | 4622 |

Валовый доход в 2004 году возрос на 50 %, что связано в увеличением объемов выпуска продукции и ростом цен в целом, а в 2005 году упал до 21605 млн. р.

Налоги и отчисления из выручки выросли в 1,5 раза в связи с изменением налоговой политики.

Затраты на реализацию продукции изменялись пропорционально изменению валового дохода. Сначала наблюдалось повышение до 22 515 млн. р., а затем эти затраты снизились до 19 742 млн. р. Это колебание связано с изменением объема выпуска продукции и изменением доли различных групп продукции в общем объеме выпуска.

Прочие доходы на предприятии составляют значительную сумму. Фактически за счет этих доходов и формируется прибыль. Этот вид дохода формируется за счет прибыли от реализации неиспользуемых предприятием основных фондов и прочего имущества (сырья и материалов, топлива, запасных частей, нематериальных активов, иностранной валюты, ценных бумаг).

Прибыль от реализации также увеличится, хотя и будет отрицательной (- 1117 млн. р.). Прочие доходы сначала увеличились на 10 %, затем снизились в 1,5 раза.

Балансовая и налогооблагаемая прибыль снижается, затем возрастает до 625 млн. р.

Чистая прибыль = 0, что связано с большими затратами на производство. Есть небольшая тенденция к снижению убытков, но этого мало.

Поскольку одним из главных показателей, влияющих на рентабельность, является себестоимость, рассмотрим ее в табл. 2.6.

Таблица 2.6

Себестоимость товарной продукции

| ПОКАЗАТЕЛИ | 2003 год | 2004 год | 2005 год | ||||||

| Всего | Затр. на 1000 р. ТП (р.) | Уд. вес с/cт % | Всего | Затр. на 1000 р.ТП (р.) | Уд. вес с/ст % | Всего | Затр. на 1000 р. ТП (р.) | Уд. вес с/ст % | |

| ОБЪЕМ ТОВАРНОЙ ПРОДУКЦИИ | |||||||||

| - В сопоставимых ценах | 14 500 | 15266 | 16932 | ||||||

| - В фактических ценах | 15 850 | 16328 | 18625 | ||||||

| СЕБЕСТОИМОСТЬ ТОВАР.ПРОД. | 16 816 | 960 | 17784 | 1090 | 19742 | 1060 | |||

| в том числе | |||||||||

| МАТЕРИАЛЬНЫЕ ЗАТРАТЫ | 9223 | 590 | 55 | 9429 | 570 | 53 | 9666 | 520 | 49 |

| из них | |||||||||

| сырье и материалы | 1400 | 100 | 6 | 1500 | 90 | 8 | 1550 | 80 | 8 |

| покупные и комплект.изделия | 4671 | 390 | 35 | 5988 | 370 | 34 | 6130 | 330 | 31 |

| услуги промышленного характера | 210 | 10 | 1 | 214 | 10 | 1 | 220 | 10 | 1 |

| топливо | 270 | 20 | 2 | 292 | 20 | 2 | 301 | 20 | 1 |

| электроэнергия | 705 | 30 | 3 | 716 | 40 | 4 | 735 | 40 | 4 |

| теплоэнергия | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| прочие материальные затраты | 632 | 20 | 2 | 719 | 40 | 4 | 730 | 40 | 4 |

| ФОНД ОПЛАТЫ ТРУДА | 4077 | 290 | 30 | 4490 | 280 | 25 | 5552 | 300 | 28 |

| ОТЧИСЛЕНИЯ НА СОЦСТРАХ | 2630 | 100 | 10 | 1613 | 100 | 9 | 1998 | 110 | 10 |

| АМОРТИЗАЦИОННЫЕ ОТЧИСЛ. | 850 | 30 | 4 | 744 | 50 | 4 | 826 | 40 | 4 |

| ПРОЧИЕ РАСХОДЫ | 1600 | 60 | 7 | 1508 | 90 | 9 | 1700 | 90 | 9 |

| % НА НАКЛАДНЫХ РАСХОДОВ | 980 | 945 | 920 | ||||||

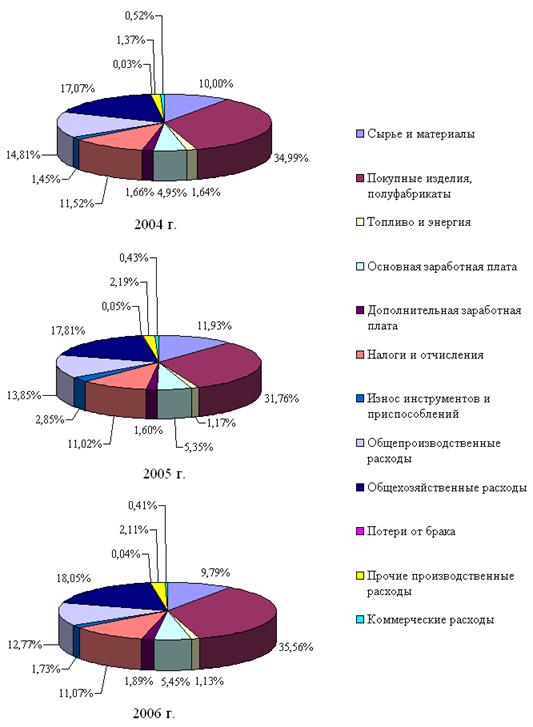

![]() Структура себестоимости товарной продукции по статьям затрат представлена в табл. 2.7.

Структура себестоимости товарной продукции по статьям затрат представлена в табл. 2.7.

Таблица 2.7

Структура себестоимости

| Статья затрат | 2004 год | 2005 год |

| материальные затраты, % | 49 | 49 |

| фонд оплаты труда, % | 28 | 30 |

| отчисления на социальные нужды, % | 10 | 10 |

| амортизационные отчисления, % | 4 | 4 |

| прочие затраты, % | 9 | 7 |

Материальные затраты в целом снизились до 9666 млн. р. Это связано с тем, что снизился объем выпуска специфической продукции, для производства которой необходимы дорогостоящие материалы. Отчисления в инновационные фонды также упали до 64 млн. р. по той же причине. ФЗП снизился до 5552 млн. р. в связи со снижением количества работников.

Анализ структуры затрат показывает, что в 2005 году самыми значительными из них являются уровень материалоёмкости на 1000 рублей товарной продукции - 520 р., оплата труда - 300 р. Общие затраты на 1000 р. товарной продукции ожидаются на уровне 1060 р.

Недостаточная загрузка предприятия и лимитирование финансирования работ, производимых по договорам с УП “НИИСА” в интересах Министерства Обороны Республики Беларусь, не позволяют предприятию получать прибыль и даже покрыть издержки производства.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев