Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

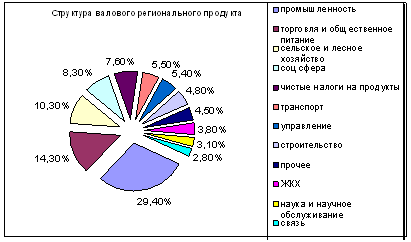

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

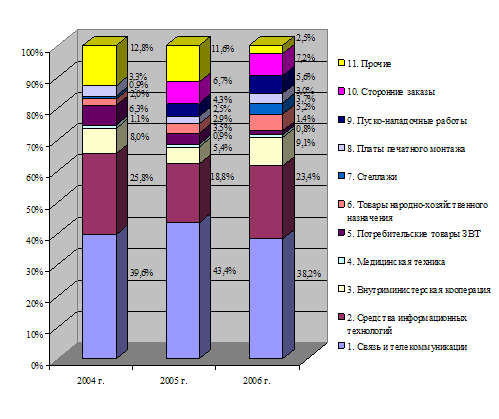

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

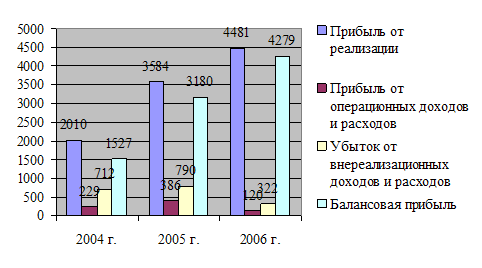

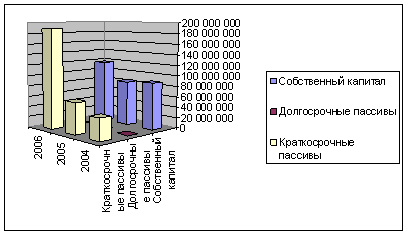

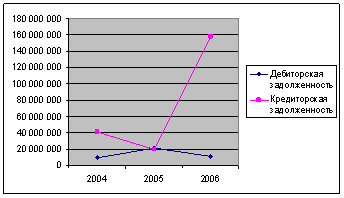

Анализ прибыли, себестоимости продукции

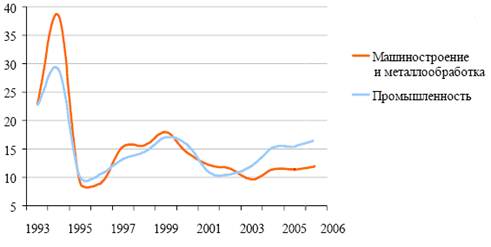

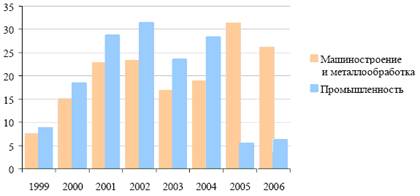

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

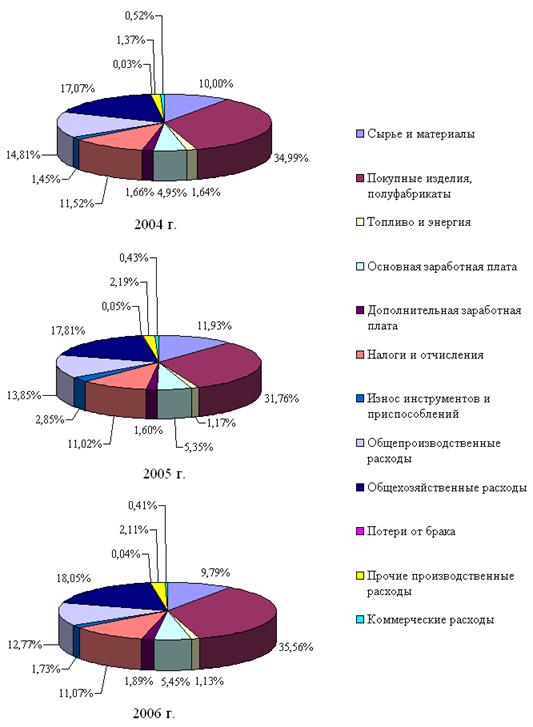

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

1. Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов».

В эту статью включается стоимость основных материалов, необходимых для изготовления единицы продукции по установленным нормативам. Формула расчета следующая:

, (3.7)

, (3.7)

где ![]() - коэффициент, учитывающий транспортно-заготовительные расход

- коэффициент, учитывающий транспортно-заготовительные расход

при приобретении и доставке материалов;

![]() - норма расходов i-го вида материала;

- норма расходов i-го вида материала;

![]() - отпускная цена за единицу i-го вида материала.

- отпускная цена за единицу i-го вида материала.

Сюда включаются затраты на приобретение готовых покупных изделий (комплектующих) и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции. Расчет производится по следующей формуле

, (3.8)

, (3.8)

где ![]() - количество комплектующих или полуфабрикатов на единицу

- количество комплектующих или полуфабрикатов на единицу

продукции;

![]() - отпускная цена за единицу i-го вида комплектующих изделий.

- отпускная цена за единицу i-го вида комплектующих изделий.

Расчет представлен в табл. 3.8.

Таблица 3.8

Затраты сырья, материалов, комплектующих изделий и полуфабрикатов

| Наименование материалов, | ||||||||

| комплектующих изделий | Ед. | Расход | Цена в р. | Затраты | ||||

| и полуфабрикатов | изм. | на изделие | за ед. изм. | на изделие в р. | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1. МАТЕРИАЛЫ | ||||||||

| Чёрные металлы | кг | 0,1896 | 2173,73 | 412 | ||||

| Металлоизделия, сетка | кг | 0,0008 | 3750,00 | 3 | ||||

| Цветные металлы | кг | 0,0095 | 14421,05 | 137 | ||||

| Аноды | кг | 0,0006 | 15920,75 | 9 | ||||

| Нефтепродукты | кг | 0,0020 | 7015,00 | 14 | ||||

| Хим. Продукция | кг | 0,0079 | 1520,91 | 12 | ||||

| Синт.смолы, пластмассы | кг | 0,0112 | 4462,14 | 50 | ||||

| Лакокрасочная продукция | кг | 0,0045 | 6040,27 | 27 | ||||

| Резина и резинотехнич.изд. | кг | 0,0025 | 5200,00 | 13 | ||||

| Хим. Реактивы | кг | 0,0002 | 8333,33 | 2 | ||||

| Промышленная продукция | р. | 6 | ||||||

| Упаковка | р. | 5 | ||||||

| Итого: | 690 | |||||||

| Т.заг.расх. | 55 | |||||||

| Всего: | 745 | |||||||

| возвр. отходы | 8 | |||||||

| 2. ПКИ | ||||||||

| Контакт деталь СР999 ПГ3020 | 2 | 112,00 | 224 | |||||

| Контакт деталь СР999 СД2503 | 2 | 46,00 | 92 | |||||

| Итого: | 316 | |||||||

| Т.заг.расх. | 1 | |||||||

| Всего: | 317 | |||||||

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев