Навигация

Содержание

Введение

Глава 1. Теоретические основы определения рыночной стоимости действующего предприятия

1.1. Методология оценки бизнеса

1.2 Оценка стоимости бизнеса в рамках затратного подхода

1.3 Оценка стоимости бизнеса в рамках доходного подхода

1.4 Оценка стоимости бизнеса на основе сравнительного подхода

Глава 2 Оценка рыночной стоимости ОАО « МЭМЗ»

2.1 Анализ промышленного развития Калужского региона

2.2 Характеристика ОАО « МЭМЗ», как объекта оценки

2. 3 Анализ финансового состояния ОАО "МЭМЗ"

2.4 Оценка рыночной стоимости ОАО « МЭМЗ» в рамках затратного подхода на основе метода чистых активов

2.5 Оценка рыночной стоимости ОАО « МЭМЗ » в рамках доходного подхода с применением метода капитализации прибыли

Глава 3 Мероприятия, направленные на рост стоимости бизнеса

3.1 Согласование результатов оценки и обоснование итоговой величины стоимости бизнеса

Заключение

Список литературы

Приложения

Введение

В последние 10-15 лет наблюдается стремительное становление и развитие оценочной деятельности в России. От отдельных опытов по оценке в основном недвижимости в начале 90-х годов до широкомасштабной деятельности, опирающейся на законодательные акты, регулирующие правительственные документы и богатейший опыт многих профессионально подготовленных оценщиков.

Нарастает не только объем оценочных работ, но и происходит изменение их направленности. Если в первой половине 90-х годов оценщики в основном занимались переоценкой основных фондов по заказам предприятий, то в настоящее время к услугам оценщиков обращаются по причине изменения состава собственников и их имущественных прав в ходе таких хозяйственных процедур, как приватизация, привлечение новых участников бизнеса при дополнительных эмиссиях акций, страхование имущества, получение кредита под залог имущества, исчисление налоговых платежей, исполнение прав наследования и, конечно, разнообразные операции по реструктуризации предприятий.

Цель курсовой работы – обоснование рыночной стоимости действующего предприятия ОАО «Миллеровский электромеханический завод».

Реализация поставленной цели требует решения следующих задач:

Сбор и анализ информации, необходимой для проведения оценки стоимости бизнеса действующего предприятия.

Проведение анализа рынка.

Проведение анализа финансово-хозяйственной деятельности предприятия.

Выбор и обоснование подходов и методов оценки стоимости бизнеса.

Расчет рыночной стоимости ОАО «Миллеровский электромеханический завод» в рамках затратного подхода, доходного подхода, сравнительного подхода.

Обоснование управленческих решений, направленных на повышение стоимости бизнеса.

Объект исследования - ОАО «Миллеровский электромеханический завод».

Предмет исследования – процесс оценки рыночной стоимости действующего предприятия.

Структурно курсовая работа состоит из введения, трёх глав и заключения, изложенных на 62 страницах машинописного текста.

Во введении обосновывается актуальность выбора темы курсовой работы, раскрывается цель и конкретные задачи исследования, указываются объект и предмет исследования.

В первой главе раскрываются подходы и методы, используемые для оценки рыночной стоимости действующего предприятия ОАО «Миллеровский электромеханический завод».

Во второй главе даётся общий анализ финансового состояния ОАО «Миллеровский электромеханический завод», его организационно – экономические характеристики, проводится оценка объекта в рамках затратного, доходного и рыночного подходов.

В третьей главе проводится согласование результатов оценки, полученных разными методами, применяя коэффициенты значимости. В этой же главе предлагаются пути повышения рыночной стоимости действующего предприятия.

В заключении приводятся краткие выводы по проведённому исследованию.

При написании курсовой работы использовались работы ведущих отечественных и зарубежных авторов по исследуемой проблеме, нормативно-методические материалы, Устав ОАО «МЭМЗ», данные финансовой отчётности предприятия за 2003 - 2006 гг., в том числе бухгалтерского баланса (Форма №1), отчёта о прибылях и убытках (Форма №2), приложение к бухгалтерскому балансу (Форма № 5), данные из Интернета. Полный список литературных источников включает в себя 40 наименований.

Теоретическую и методологическую основы исследования составляли законодательные акты Российской Федерации, указа Президента РФ, постановления Правительства РФ, инструкции и методические материалы Министерства финансов, ФКЦБ России, Министерства имущественных отношений, ФСФО, экономическая и правовая литература, материалы периодической печати.

При выполнении курсовой работы были использованы общенаучные и специальные методы исследований. Из общенаучных применялись диалектический метод познания, метод научной абстракции, анализа и синтеза, исторического и логического познания. Отдельные проблемы изучались с помощью специальных методов экономических исследований: экономико-статистического, монографического, расчетно-конструктивного и других.

Для теоретико-методологической разработки вопросов стоимостной оценки капитала особый интерес представили работы И. Бланка, Г. Булычёвой, С. Валдайцева, В. Галасюка, Е. Гришиной, А. Грязновой, В.Демниш, М. Захаровой, Дж. Бейли, Ю. Бригхема, Л, Гапенски, Т. Колера, Т. Коупленда, С. Майерса, Дж. Мурина, У. Паррамоу, Ш. Пратта, Т. Уотшема, Р. Холта, Дж. Ван Хорна и др.

Глава 1. Теоретические основы определения рыночной стоимости действующего предприятия 1.1. Методология оценки бизнеса

Оценка бизнеса включает в себя определение стоимости пассивов и активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. В результате такого комплексного подхода определяется реальная стоимость бизнеса и его способность приносить прибыль.

При оценке действующего предприятия могут использоваться три принципиально различных подхода: затратный, доходный, сравнительный (рис.1).

| ПОДХОДЫ К ОЦЕНКЕ БИЗНЕСА | ||||

| ДОХОДНЫЙ | СРАВНИТЕЛЬНЫЙ | ЗАТРАТНЫЙ | ||

| Метод капитализации | Метод компании-аналога | Метод стоимости чистых активов | ||

| Метод дисконтирования будущих доходов | Метод сделок | |||

| Метод отраслевых коэффициентов | ||||

Рис.1 Классификация подходов и методов оценки стоимости действующего предприятия

1.2 Оценка стоимости бизнеса в рамках затратного подхода

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Балансовая стоимость активов предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком ставится задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности. Далее из полученной суммы вычитают стоимость обязательств предприятия. Итоговая величина, полученная таким образом, отражает рыночную стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату).

Основным достоинством метода, базирующегося на оценке активов, является то, что он основывается на реальных ценностях, которые находятся в собственности предприятия.

Базовой формулой в затратном подходе является:

Собственный капитал = Активы – Обязательства

Данный подход представлен двумя основными методами:

метод стоимости чистых активов;

метод ликвидационной стоимости

В рамках данной курсовой работы, метод ликвидационной стоимости не рассматривается (ОАО « МЭМЗ» - действующее предприятие).

Метод стоимости чистых активов включает следующие этапы:

1. Расчёт рыночной стоимости объектов имущественного комплекса на основе трёх основных подходов к оценке имущества по группам:

Группа 1. Недвижимое имущество

Группа 2. Автотранспортные средства

Группа 3. Универсальное оборудование

Группа 5. Вспомогательное оборудование

Группа 6. Офисная и вычислительная техника

Похожие работы

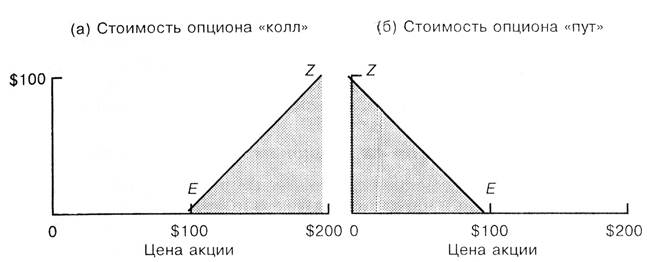

... является отзывными и, таким образом, включает двойной опцион: держатель имеет право обменять облигацию на акцию, а корпорация имеет право выкупить облигацию у инвестора. Глава II Оценка стоимости опционов Опцион «колл» называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона «колл». Если цена актива ниже цены исполнения, то ...

... таких методов не придает результатам этих экспертных оценок достаточной убедительности. Поэтому им надо придать математическое объяснение и логическую завершенность. Особенности оценки стоимости имущества, арестованного на основании судебного решения для его продажи в рамках исполнительного производства Цели оценки, основание для ее проведения Цель оценки - это формулирование основной задачи, ...

... стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость. ПОНЯТИЯ СТОИМОСТИ ПРИМЕНЯЕМЫЕ В ЦЕЛЯХ ОЦЕНКИ Разумное обсуждение методов оценки невозможно без привязки к какому-либо общепризнанному определению стоимости. Определение ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев