Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

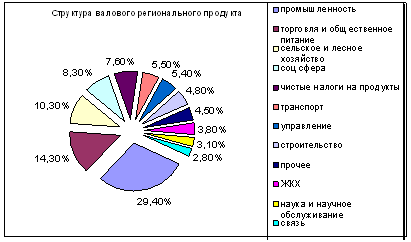

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

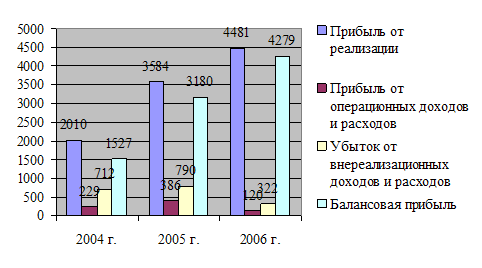

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Влияние затрат по охране окружающей среды на себестоимость продукции

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

4. Влияние затрат по охране окружающей среды на себестоимость продукции

4.1 Выбросы в атмосферу вредных веществ на УП «МЭМЗ»

УП «МЭМЗ» находится в северо-восточной части г.Минска. Рельеф земной поверхности, на которой размещена территория предприятия, пологохолмистый. Предприятие находится на одной производственной площадке в районе с плотной застройкой как производственными, так и жилыми зданиями и сооружениями. УП «МЭМЗ» специализируется на выпуске приборов и оборудования для различных отраслей народного хозяйства и товаров народного потребления. Технологический цикл предприятия включает в себя следующие виды производства:

- сварочно-каркасное;

- литейное;

- печатных плат;

- гальванопокрытий;

- монтажно-сборочное;

- термическое;

- механообрабатывающее;

- деревообрабатывающее.

На предприятии большое значение уделяется уменьшению снижения вредного влияния производственных факторов на жизнь и здоровье работников. В цехах с вредным производством установлены вытяжные системы, циклоны, фильтры.

По санитарной классификации предприятие, учитывая характер деятельности, относится к четвертому классу. Ширина санитарно-защитной зоны для данного типа предприятий составляет 100 метров. Санитарное состояние территории предприятия и прилегающих участков удовлетворительное. Озеленение и благоустройство территории соответствует проектным решениям.

Затраты по охране окружающей среды непосредственно влияют на себестоимость продукции, т.к. в себестоимость продукции включается статья «Налоги, отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти». В данную статью входит экологический налог, который практически любое промышленное предприятие платит за выбросы в атмосферу вредных веществ, загрязнение вод и захоронение отходов.

Предприятию выдано разрешение на выброс загрязняющих веществ в атмосферу. Перечень и количество некоторых веществ представлен ниже в табл. 4.1.

Таблица 4.1

Перечень и количество загрязняющих веществ

| Код | Наименование вещества | Класс | Выброс т/год |

| 0301 | Азота двуокись | 2 | 4,9840 |

| 1301 | Акролеин | 2 | 0,0004 |

| 0101 | Алюминия оксид | 2 | 0,0060 |

| 0303 | Аммиак | 4 | 0,9470 |

| 0330 | Ангидрид сернистый | 3 | 1,0940 |

| 0338 | Ангидрид фосфорный | 2 | 0,0020 |

| 1317 | Ацетальдегид | 3 | 0,0770 |

| 1401 | Ацетон | 4 | 1,4660 |

| 0107 | Бария хлорид | 0 | 0,2750 |

При работе многих станков на предприятии происходят выбросы вредных веществ в атмосферу. Например, при работе установки мойки заготовок в атмосферу попадает 0,00001 т/год натрия гидрооксида, из-за фрезерного отрезного станка - 0,0320 т/год пыли стеклопластика, из-за газовой печи - 0,0919 т/год азота диоксида и 0,2393 т/год оксида углерода. При работе заточного станка в воздух попадает пыль неорганического содержания. При окраске машин на ТО выделяется аэрозоль краски, ксилол, сольвент. Работа литьевой машины способствует выбросу аммиак и оксида углерода.

В целом по предприятию работа более 100 станков вызывает выбросы в атмосферу вредных веществ, но в большинстве случаев эти выбросы не превышают предельно допустимых норм.

Некоторые вещества попадают на очистные сооружения и обезвреживаются. Их перечень представлен в табл. 4.2.

Таблица 4.2

Перечень и количество обезвреженных загрязняющих веществ

| Наименование вещества | Кол-во вредных веществ, всего | В том числе поступивших на очистные сооружения и обезвреженных |

| Взвешенные вещества | 11,496 | 11,257 |

| Пыль древесная | 8,892 | 8,218 |

| Пыль неорган.SIO>70 % | 9,130 | 9,092 |

| Пыль неорган.SIO2 0-70 % | 5,775 | 5,412 |

| Пыль неорган.SIO< 20 % | 2,178 | 2,015 |

| Пыль текстолита | 0,165 | 0,090 |

У ряда веществ на предприятии превышен лимит выброса в атмосферу. Они представлены в табл. 4.3.

Таблица 4.3

Выбросы загрязняющих веществ

| Наименование вещества | Кол-во вещества, выбрасываемого в атмосферу | Разрешенный лимит | Превышение лимита выброса |

| Ангидрид сернистый | 10,185 | 8,770 | 1,145 |

| Мазутная зола | 0,035 | 0,03 | 0,005 |

За превышение предприятие обязано выплатить штраф.

В целом в атмосферу попадает около 41,142 т/год.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев