Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

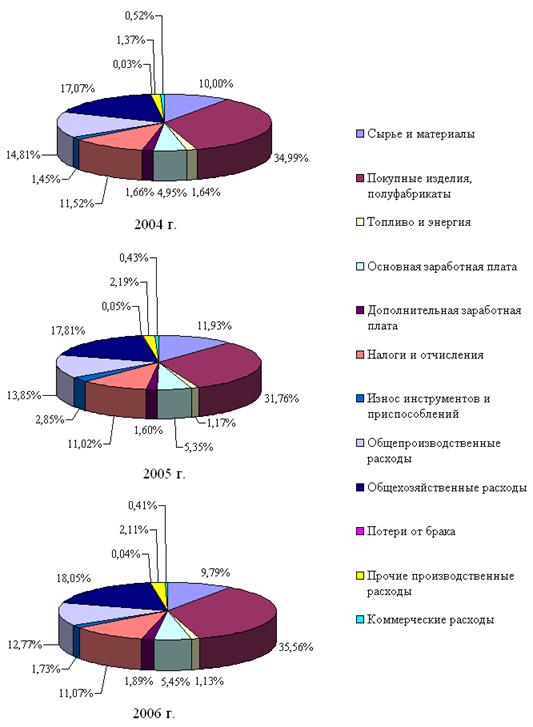

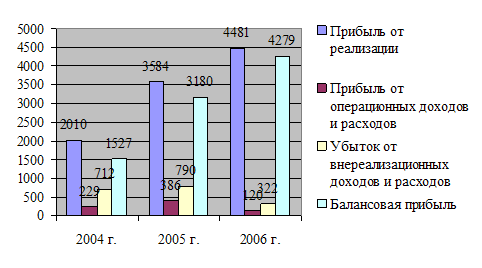

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Отчисления в государственный фонд социальной защиты населения РБ

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

5. Отчисления в государственный фонд социальной защиты населения РБ.

Они составляют 35 % от ФОТ. Производятся со всех сумм выплат работников в размере установленного норматива.

7. Расчет затрат по статье общепроизводственные расходы.Данная статья является комплексной. В нее входят расходы на содержание и эксплуатацию оборудования и общецеховые расходы на управление.

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и транспортных средств;

- текущий ремонт и уход оборудования;

- услуги вспомогательных производств по обслуживанию оборудования;

- заработная плата и отчисления на социальные нужды вспомогательных рабочих;

- износ МБП;

- расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции:

- прочие расходы, связанные с использованием оборудования.

Расходы на управление:

- расходы по производственному управлению;

- затраты, связанные с подготовкой и организацией производства;

- содержание аппарата управления производственными подразделениями;

- амортизация зданий, сооружений производственного инвентаря;

- затраты на обеспечение нормальных условий труда;

- затраты на профориентацию и подготовку кадров.

8. Общехозяйственные расходы.Как и предыдущая эта статья является комплексной и относится к условно-постоянным расходам. В нее включаются:

- административно-управленческие расходы;

- расходы по техническому управлению;

- расходы по производственному управлению;

- расходы по снабженческо-сбытовой деятельности;

- оплата услуг, оказываемых внешними организациями;

- содержание и ремонт административных зданий, сооружений, инвентаря;

- расходы на рабочую силу: набор, отбор, подготовка руководителей, переподготовка и повышение квалификации.

В связи с увеличением объема производства в 2 раза, условно-переменные расходы в части расходов по содержанию и эксплуатации оборудования увеличиваются (норматив общепроизводственных расходов возрастет до 400 %. Ранее он составлял 320 %). Условно-постоянные расходы снизятся до 190 % по сравнению с 380 % ранее.

Найдем общепроизводственные расходы при объеме выпуска 20 000 изделий:

Робп = 869∙320/100=2781, р.

Общепроизводственные расходы при объеме выпуска 40 000 изделий составят:

Робп = 869∙400/100=3476, р.

Общехозяйственные расходы для 20 000 изделий:

Робп = 869∙380/100=3302, р.

Рассчитаем общехозяйственные расходы для 40 000 изделий:

Робп = 869∙190/100=1651, р.

9. Прочие производственные расходы.В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. В связи с увеличением объема производства эти расходы также снижаются.

![]() , (3.14)

, (3.14)

10. Коммерческие расходы (внепроизводственные).

В этой статье планируются и рассчитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся:

- затраты на тару и упаковку, хранение и транспортировку продукции;

- затраты, связанные с исследованием рынка, расходы по аукционам, расходы на рекламу.

Коммерческие расходы распределяются пропорционально производственной себестоимости. Производственная себестоимость- это сумма затрат на производство продукции.

Спр= 11 106, р.- производственная себестоимость для 20 000 изделий.

Спр= 9988, р - производственная себестоимость для 40 000 изделий.

Исходя из того, что Н ком = 1 %, найдем сумму прочих расходов:

![]() , (3.15)

, (3.15)

Рком =11 106∙1/100=111, р.

Исходя из решения увеличить объем выпуска изделий в 2 раза, пересчитаем сумму прочих расходов.

Рком =9988∙1/100=100, р.

Далее расчет производится аналогично п. 3.2.

Калькуляция представлена в табл. 3.12.

Таблица 3.12

Расчет себестоимости и цены реализации изделия ПКП-2

| Наименование статей калькуляции | Сумма затрат при объеме выпуска 20 000 шт. | Сумма затрат при объеме выпуска 40 000 шт. |

| Материалы | 3049 | 3049 |

| Возвратные расходы (вычитаются) | 34 | 34 |

| Итого:(стр.1-2+3) | 3015 | 3015 |

| Основная заработная плата производственных рабочих | 869 | 869 |

| Дополнительная заработная плата производственных рабочих | 174 | 174 |

| Налоги и отчисления от ФОТ | 381 | 381 |

| Общепроизводственные расходы | 2781 | 3476 |

| Общехозяйственные расходы | 3302 | 1651 |

| Возмещение износа специального инструмента и приспособлений и специальные расходы | 261 | 261 |

| Прочие производственные расходы | 323 | 161,5 |

| Производственная себестоимость | 11 106 | 9988 |

| Внепроизводственные расходы | 111 | 100 |

| Полная себестоимость | 11 217 | 10 088 |

| Прибыль | 1402 | 1261 |

| Оптовая цена | 12 619 | 11349 |

| Сумма НДС(ставка НДС-18%) | 2342 | 2104 |

| Отпускная цена с учётом НДС | 15 351 | 13 793,6 |

Для более наглядного представления изобразим график на рис. 3.3.

Рис. 3.3. Себестоимость и цена с учетом разных объемов выпуска

Рис. 3.3. Себестоимость и цена с учетом разных объемов выпуска

Рассчитаем выручку, себестоимость и прибыль всего объема выпуска продукции.

При объеме выпуска V = 20 000 шт:

![]() 82 680 000(р.), (3.23)

82 680 000(р.), (3.23)

При объеме выпуска V = 40 000 шт:

![]() 148 224 000(р.), (3.24)

148 224 000(р.), (3.24)

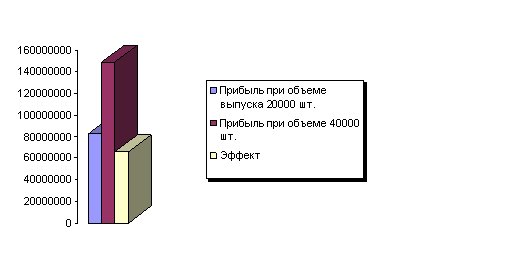

Определим эффект от увеличения объема выпуска:

![]() 65 544 000(р.), (3.25)

65 544 000(р.), (3.25)

где ![]() - прибыль при выпуске 20 000 изделий.

- прибыль при выпуске 20 000 изделий.

![]() - прибыль при выпуске 40 000 изделий.

- прибыль при выпуске 40 000 изделий.

Изобразим прибыль при разных объемах и эффект от увеличения объема выпуска на рис. 3.4.

Рис. 3.4. Прибыль при разных объемах выпуска и эффект от увеличения объема

Определим рентабельность для обоих случаев с учетом того, что предприятие будет продавать изделие ПКП по более высокой цене (используется цена из калькуляции, рассчитанной для случая, когда предприятие выпускает 20000 изделий). Используем следующую формулу:

![]() (3.21)

(3.21)

При выпуске 20 000 изделий:

R = (15 351 – 11 217) /11 217 = 36,8, %;

При выпуске 40 000 изделий:

R = (15 351 – 10 088) /10 088 = 52, %;

В результате рентабельность повысилась на 15,2 %.

При увеличении объема выпуска в 2 раза, прибыль увеличится на

65 544 000 р. Увеличение прибыли повлияет на увеличение рентабельности, которая также возрастет на 15,2 %. Таким образом,. можно сделать вывод о целесообразности увеличения выпуска.

3.4 Разработка проекта по снижению себестоимости

Пульты ПУ3-БМ и ПУ3-БМ1 предназначены для управления переключением передач в автомобилях с гидромеханической трансмиссией.

В состав пульта входит табло для индикации номера включенной передачи, которое располагается на панели управления в поле зрения водителя, жгут, разъем гнездовой (в его состав входят контакт, адаптер к разъему кабельному), блок индикатора, блок переключения передач.

Функции пульта:

- коммутация ЭМ в системе управления переключением передач;

- формирование сигнала «БСТ», если ручка блока переключения передач находится не в нейтральном положении;

- формирование сигналов «ДАТ1» – «ДАТ4», соответствующих положению ручки блока переключения передач;

- автоматическое отключение выходных сигналов в случае короткого замыкания;

- индикация на табло номера включенной передачи, короткого замыкания цепей электропитания ЭМ, превышения напряжения в системе электрооборудования автомобиля свыше 32 В;

- управление яркостью табло в зависимости от наличия внешнего сигнала «Габариты».

Номинальное напряжение питания пульта – 24 В. Пульт сохраняет работоспособность в диапазоне напряжения питания от 18 до 32 В.

Наработка до отказа пульта не менее 100000 циклов переключений или 10000 моточасов работы автомобиля с вероятностью не менее 90 % при соблюдении условий эксплуатации, транспортирования и хранения. (Цикл переключения – переключение передачи в сторону возрастания или в сторону убывания, включая нейтральное положение).

Содержание драгоценных металлов в пульте в соответствии с табл.3.13.

Таблица 3.13

Содержание драгоценных металлов в пульте ПУ3-БМ

| Наименование изделия | Драгоценный металл | |||

| Золото | Серебро | Платина | Палладий | |

| Пульт ПУ3-БМ | 0,141976 | 0,3235164 | 0,1062367 | 0,1207221 |

Средний срок службы пульта не менее 10 лет.

Предприятие-изготовитель гарантирует соответствие пульта требованиям технической документации в течение 36 месяцев с момента ввода в эксплуатацию при соблюдении потребителем условий хранения, транспортирования и эксплуатации, установленных техническими условиями.

Предприятие планирует снизить себестоимость данного изделия за счет покупки печатных плат, ранее они изготавливались на предприятии. За счет этого снизится стоимость материалов, основная и вспомогательная заработная плата, увеличится сумма покупных комплектующих изделий. Расчет калькуляции представлен в табл. 3.14. Он производился аналогично расчету калькуляции в п. 3.2-3.3.

Таблица 3.14

Расчет себестоимости и цены изделия ПУ3-БМ

| Калькуляция | ||||||||

| на | Пульт ПУ3-БМ | |||||||

| наименование,марка,шифр изделия | ||||||||

| Наименование статей калькуляции | платы | платы | ||||||

| наш. изг. | покупн. | |||||||

| Материалы | ||||||||

| 35 791 | 35 723 | |||||||

| Возвратные расходы (вычитаются) | ||||||||

| 398 | 397 | |||||||

| Покупные комплектующие изделия,полуфабрикаты | ||||||||

| и услуги кооперированных предприятий | 211 450 | 227 455 | ||||||

| Итого:(стр.1-2+3) | ||||||||

| 262 848 | 263 575 | |||||||

| Основная заработная плата производственных | ||||||||

| рабочих | 78 850 | 75 169 | ||||||

| Дополнительная заработная плата производственных | ||||||||

| рабочих | 15 770 | 15 034 | ||||||

| Налоги и отчисления от ФОТ | ||||||||

| 34 536 | 32 924 | |||||||

| Общепроизводственные расходы | ||||||||

| 252 320 | 240 541 | |||||||

| Общехозяйственные расходы | ||||||||

| 299 630 | 285 642 | |||||||

| Возмещение износа специального инструмента и | ||||||||

| приспособлений и специальные расходы | 23 655 | 22 551 | ||||||

| Прочие производственные расходы | ||||||||

| 29 028 | 28 063 | |||||||

| Производственная себестоимость | ||||||||

| 996 637 | 963 499 | |||||||

| Внепроизводственные расходы | ||||||||

| 9966 | 9635 | |||||||

| Полная себестоимость | ||||||||

| 1006 603 | 973 134 | |||||||

| Плановые накопления | ||||||||

| 125 825 | 121 642 | |||||||

| Оптовая цена | ||||||||

| 1132 428 | 1094 776 | |||||||

| Единый платеж из выручки (ставка - 3%) | ||||||||

| 35 024 | 33 859 | |||||||

| Отпускная цена | ||||||||

| 1167 452 | 1128 635 | |||||||

| Сумма НДС(ставка НДС-18%) |

|

| ||||||

| 210 141 | 203 154 | |||||||

| Отпускная цена с учётом НДС |

|

| ||||||

| 1377 593 | 1331 789 | |||||||

Для более наглядного представления изобразим структуру затрат при самостоятельном изготовлении плат на рис. 3.5 и при покупке готовых плат на рис. 3.6.

|

Рис. 3.5. Структура затрат при самостоятельном изготовлении плат |

Рис. 3.6. Структура затрат при покупке плат |

В результате происходит снижение себестоимости на 45 804 р. Прибыль повысилась на 33 469 р. С учетом того, что объем выпуска данного изделия составляет 1000 шт, суммарная прибыль составит 33 469 000 р.

Определим рентабельность для обоих случаев с учетом того, что предприятие будет продавать изделие ПУ3-БМ по более высокой цене (используется цена из калькуляции, рассчитанной для случая, когда предприятие изготавливает платы самостоятельно). Используем следующую формулу

![]() (3.21)

(3.21)

При самостоятельном изготовлении плат:

R = (1377 593 – 1006 603) /1006 603 = 36,8 %.

При покупке готовых плат:

R = (1377 593 – 1973 134) /1973 134 = 41,6 %.

В результате рентабельность повысилась на 4,8%. Данный результат является достаточно высоким, что позволяет сделать вывод о целесообразности покупки готовых плат.

Более наглядно третье и четвертое мероприятия представлены в прил. 7.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев