Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

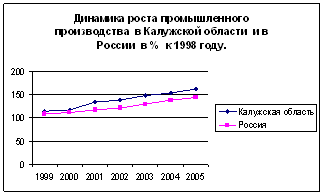

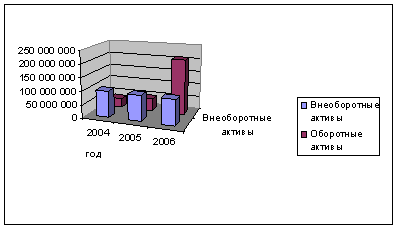

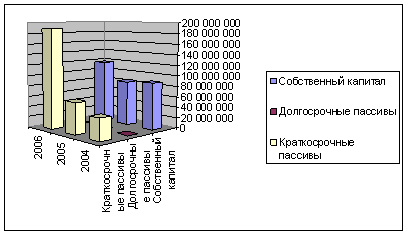

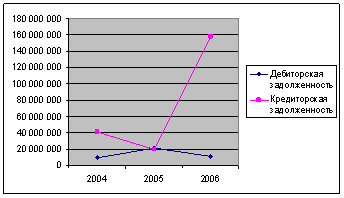

Анализ производственно-хозяйственной УП «МЭМЗ»

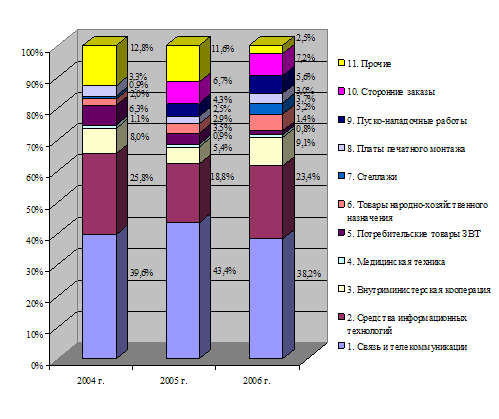

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

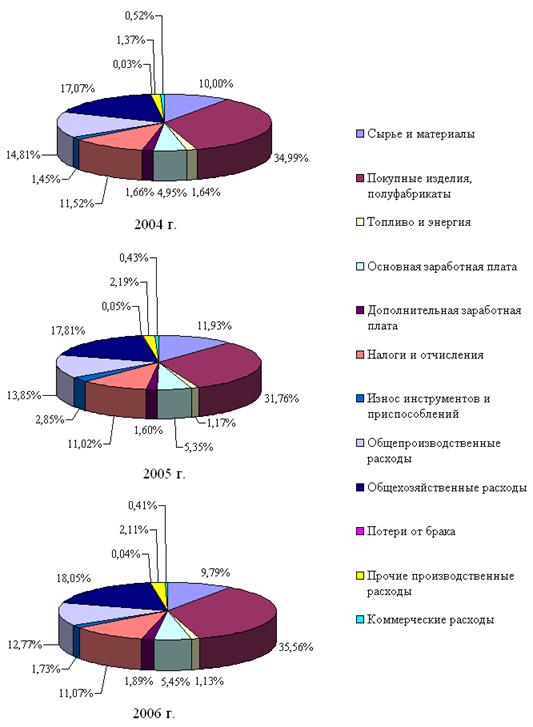

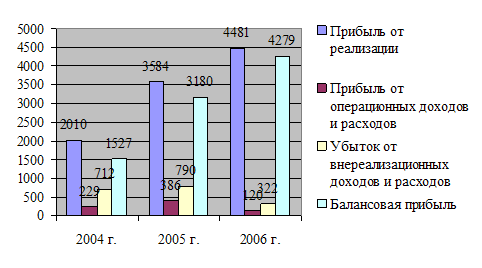

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Технико-экономические мероприятия по повышению рентабельности

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

3. Технико-экономические мероприятия по повышению рентабельности

3.1 Разработка проекта на техническое перевооружение оборудования

Металлорежущие станки ТХС, выпускаемые заводом-изготовителем, комплектуются блоком ЧПУ, эксплуатационная комплектация которого входит в комплектность станка.

К обслуживанию станка должен допускаться только персонал, обученный на обслуживание блока управления и программирование станка и знающий все последствия от его вмешательства.

Техническое описание:

1. Стойка-станина. Образует единый узел, увеличивающий жесткость станка. Угол между направляющей станины и вертикалью составляет 30о и такой угол обеспечивает удобный отвод стружек, удобность обслуживания и хорошую обзорность рабочей зоны. Направляющие характеризуются длительной точностью и длительным сроком службы.

2. Блок управления. Станок оборудован двухосным устройством управления по пути, которое обеспечивает упругую возможность программирования в зависимости от применяемой программы. В программе продольные и поперечные размеры задаются по фазам произвольно в абсолютном или в возрастающем виде. Обеспечивается произвольная установка нуля, автоматический опрос фраз, измерения инструмента и ввод коррекции. Программирование различных операций нарезания резьбы не изменяются как в метрических, так и в дюмовых системах. Индикатор системы управления обеспечивает получение полной информации как о заложенной программе, так и о текущем режимах станка в виде кодированных сигналов и мерных цифр.

3. Пульт управления. Пульт управления, содержащий в себе блок ЧПУ, представляет собой автономную замкнутую единицу, встроенную со стороны обслуживания в правой верхней части кожуха. Здесь же расположены, со стороны блока управления, конец кабельной группы, соединяющей соединяющий согласующий шкаф с блоком управления, а также два вентилятора, которые предназначены для охлаждения блока управления. Передняя панель пульта управления, после ослабления стопорных болтов, может быть повернута на угол 180о, чем обеспечивается удобная работа при настройке и ремонте блока управления.

4. Прочие электрические устройства. Питание электродвигателя привода гидравлического блока питания осуществляется через разъем.

Устройство электрооборудования станка удовлетворяет требованиям стандарта МС 210. Класс защиты от прикосновения станка и блока управления: 1, по требованиям стандарта МС 172/1.

5. Гидравлический патрон проходного типа. Обеспечивает быструю смену изделия и надежный его захват с регулируемым усилием. Применяется также при обработке прутковых материалов. Гидравлический цилиндр оснащен индукционными датчиками, контролирующими крайние положения.

Требования по технике безопасности.

Станок соответствует требованиям действующих во время выпуска его государственных стандартов и прочих законных предписаний Венгерской Народной Республики.

Условия, относящиеся на обслуживающий персонал:

В период наладки и пробной обработки резанием действительна следующая степень предупреждения аварий: обслуживающее лицо выполняет деятельность в зоне опасности или временно вникая в эту зону, защита действует в зависимости от поведения обслуживающего лица.

Для предупреждения аварий необходимо работать с особой осторожностью при наладке резцов, закреплении и снятии обрабатываемой детали, при работе станка в режиме с ручным управлением, при пробной обработке резанием и пробе заложенной программы.

Обслуживающие станок лица должны знать функции нажимных кнопок, расположенных на оборудовании управления и эффект запускаемого процесса.

Обладая знанием о программировании и обслуживании станка, обслуживающее лицо должно знать следствия своего вмешательства в работу станка.

Необходимо следить за правильностью налаживаемых размеров, заданий, направлений движения, коррекций инструментов.

Наладку на размеры, обслуживание станка выполнялось только одним лицом с целью предупреждения аварий вследствие неожиданного запуска станка.

Оборудование по технике безопасности:

При конструкционном оформлении станка учитывались требования по охране труда и эргономике.

На станке обеспечено:

- свободное удаление стружки;

- хорошая обозреваемость и защищенность рабочего пространства;

- хорошо обозреваемые и легко доступные элементы управления;

- электрическая блокировка;

- хорошая защита от распрыскивания стружки и охлаждающей жидкости (передвижные двери защиты от распрысканной стружки);

- защитная решетка на двери, защищающей от распрыскивающихся стружек.

Запрещается удалять оборудование по охране труда и защитное ограждение при включенном в эксплуатацию станке.

Рассчитаем эффективность от внедрения станка ТХС.

Известные данные:

1. Стоимость оборудования = 362 764 725 р.

2. Срок эксплуатации станка = 15 лет.

3. Вспомогательные данные для расчета представлены в табл. 3.1,3.2.

Таблица 3.1

Вспомогательные данные

| Наименование изделия | Годовой объем выпуска, шт. | Трудоемкость основного изделия, н/ч | Трудоемкость входящих в основное изделие и обрабатываемых на станке, н/ч | |

| До внедрения | После внедрения | |||

| ВК 12-5 | 25 000 | 0,420 | 0,10325 | 0,05 |

| ВК 24-1 | 90 000 | 0,393 | 0,04023 | 0,02 |

| ВК 24-04 | 40 000 | 0,640 | 0,09200 | 0,04 |

Таблица 3.2

Себестоимость изделий до внедрения станка

| Наименование изделия | Цена изделия, р. | Себестоимость изделия до внедрения, р. |

| ВК 12-5 | 8636 | 8744 |

| ВК 24-1 | 8103 | 8910 |

| ВК 24-04 | 17 697 | 16 852 |

Рассмотрим полную себестоимость и себестоимость входящих в основное изделие в табл. 3.3.

Таблица 3.3

Полная себестоимость

| Наименование изделия | Полная себестоимость изделия | |

| До внедрения | После внедрения | |

| ВК 12-5 | 8744 | 7635 |

| ВК 24-1 | 8910 | 8451 |

| ВК 24-04 | 16852 | 15 483 |

Расчет производился по формуле

![]() , (3.1)

, (3.1)

где Сп - полная себестоимость;

Сед - себестоимость единицы изделия;

V - объем выпуска изделий.

Сравним себестоимость единицы выпускаемого изделия и себестоимость с учетом годового выпуска до и после внедрения нового станка в табл. 3.1.4.

Таблица 3.4

Себестоимость единицы входящих

| Наименование изделия | Себестоимость единицы входящих до внедрения | Себестоимость единицы входящих после внедрения | ||

| Для единицы изделия | Для годового выпуска | Для единицы изделия | Для годового выпуска | |

| ВК 12-5 | 8744/0,42 | 2150 | 8744/0,42 | 1041 |

| ВК 24-1 | 8910/0,393 | 912,08 | 8910/0,393 | 453,4 |

| ВК 24-04 | 16852/ 0,64 | 2422,5 | 16 852/0,64 | 1053,3 |

| итого | 108 962 970 | |||

Для вышеприведенных расчетов использовались формулы:

1. Себестоимость единицы изделия, входящих в основное изделие:

(3.2)

(3.2)

где Сед - себестоимость единицы изделия, входящих в основное изделие;

Тризд - трудоемкость основного изделия;

Трвх - трудоемкость входящих в основное изделие

2. Себестоимость годового выпуска:

![]() (3.3)

(3.3)

,

Расчет ожидаемой прибыли представлен в табл. 3.5.

Таблица 3.5

Расчет ожидаемой прибыли

| Наименование изделия | Цена изделия, р. | Себестоимость изделия до внедрения, р. | Прибыль (убыток), р. | Экономия за счет снижения себестоимости в результате изменения трудоемкости при внедрении станка | Себестоимость изделия после внедрения, р. | Ожидаемая годовая прибыль от реализации, р. |

| ВК 12-5 | 8636 | 8744 | -108 | 2150-1041=1109 | 7635 | (8636-7635) |

| ВК 24-1 | 8103 | 8910 | -807 | 912,08-453,4=459 | 8451 | (8103-8451) = - 31 320 000 |

| ВК 24-04 | 17697 | 16852 | +845 | 2422,5-1053,3=1369 | 15 483 | (17697-15483) = 88 560 000 |

| Итого ожидаемая годовая прибыль, р. | + 82 265 000 | |||||

Ожидаемую годовую прибыль определяли по формуле

![]() , (3.4)

, (3.4)

где Пг - ожидаемая годовая прибыль;

Ц - цена единицы изделия.

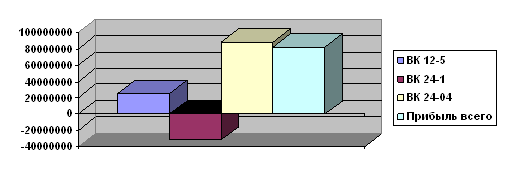

Несмотря на отрицательную величину прибыли изделия ВК 12-5, ожидаемая годовая прибыль от реализации всех изделий после внедрения нового станка составит +82 265 000 р. Прибыль от реализации каждого изделия в отдельности и всего схематически изображена на рис. 3.1.

Рис. 3.1. Прибыль от реализации каждого изделия и итоговая прибыль

Определим ожидаемую часть годовой прибыли, полученной от снижения трудоемкости в результате перевооружения. Она представлена в табл. 3.6.

Таблица 3.6

Расчет части годовой прибыли, полученной в результате перевооружения

| Прибыль от реализации изделия, р. | Ожидаемая часть годовой прибыли, полученная от снижения трудоемкости в результате перевооружения, р. | |

| до | после | |

| -108 | (8636-7635) | 0,05/ (0,42-0,10325+0,05) |

| -807 | (8103-8451) | 0,02/ (-0,393-0,04023+0,02) |

| 845 | (17 697-15483) | 0,04/ (0,63-0,092+0,04) |

| - 41 530 000 | + 82 265 000 | +7 754 235,5 |

Расчет производился по формулам, которые уже использовались ранее, кроме следующей.

Ожидаемая часть годовой прибыли, полученная от снижения трудоемкости в результате перевооружения:

![]() (3.5)

(3.5)

где Трвх 0,1 - трудоемкость входящих в основное изделие до и после внедрения нового станка.

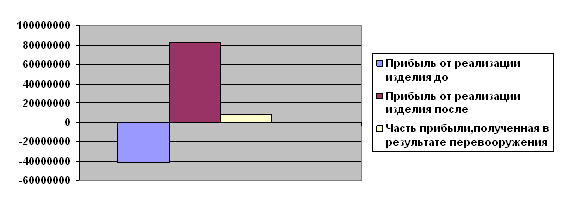

Динамика величины прибыли до и после внедрения нового станка представлена на рис. 3.2.

Рис. 3.2. Динамика прибыли до и после внедрения нового станка

Срок окупаемости затрат:

![]() , (3.6)

, (3.6)

Ток =362 764 725/108 962 970/15= 0,22, г.

где Ток - срок окупаемости;

Квл - капитальные вложения;

Сг - себестоимость годового выпуска.

Небольшой срок окупаемости (0,22 года) свидетельствует об эффективности внедрения нового станка. Снижение трудоемкости в результате перевооружения приведет к увеличению прибыли на 7 754 235,5 р. Отсюда можно сделать вывод об эффективности проекта на техническое перевооружение оборудования, т.к. это ведет к увеличению прибыли и увеличению рентабельности.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев