Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

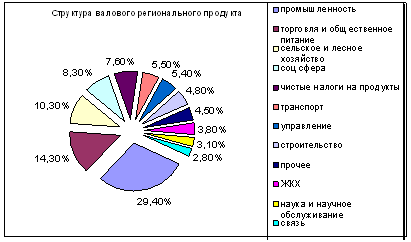

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

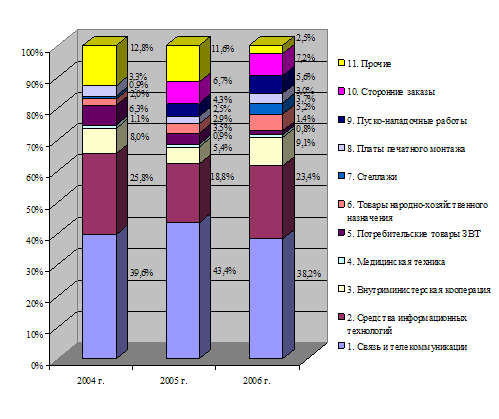

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

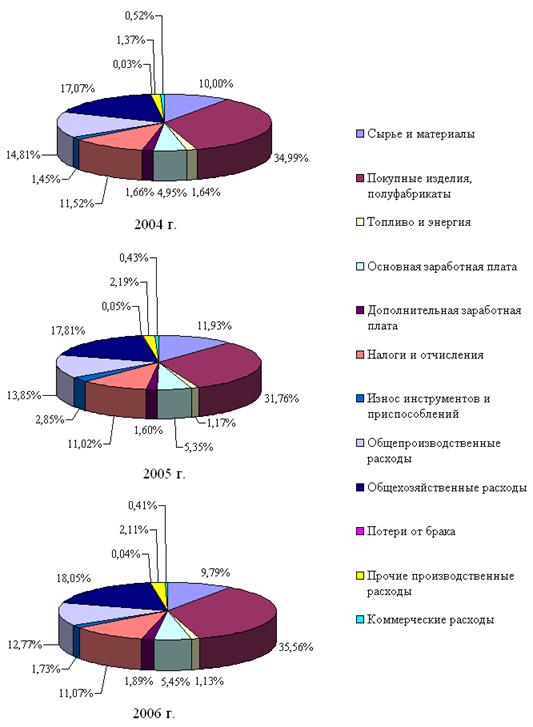

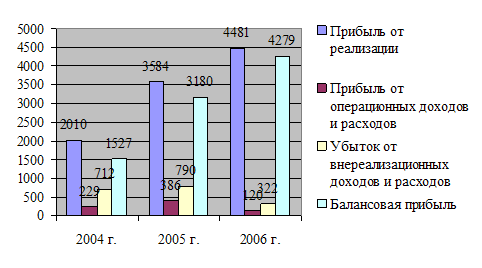

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Дополнительная заработная плата основных и производственных рабочих

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

4. Дополнительная заработная плата основных и производственных рабочих.

Данная статья включает выплаты, предусмотренные законодательством о труде и положении об оплате труда на предприятии. Сюда входят оплата очередных и дополнительных отпусков, оплата льготных часов подростков, оплата перерывов в оплате кормящих матерей, выполнение государственных обязанностей и прочее. Указанные выплаты распределяются на готовые изделия по нормативу (или проценту) к основной зарплате.

![]() , (3.10)

, (3.10)

где ![]() - норматив дополнительной зарплаты.

- норматив дополнительной зарплаты.

5. Отчисления в государственный фонд социальной защиты населения РБ.

Они составляют 35 % от ФОТ. Производятся со всех сумм выплат работников в размере установленного норматива.

![]() , (3.11)

, (3.11)

где ![]() - норматив отчислений в ФСЗН.

- норматив отчислений в ФСЗН.

6. Расчет затрат по статье общепроизводственные расходы

Данная статья является комплексной. В нее входят расходы на содержание и эксплуатацию оборудования и общецеховые расходы на управление.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной зарплате производственных рабочих, исходя из определенного норматива по формуле

![]() , (3.12)

, (3.12)

где Нобп - норматив общепроизводственных расходов.

7. Общехозяйственные расходы

Как и предыдущая эта статья является комплексной и относится к условно-постоянным расходам.

![]() , (3.13)

, (3.13)

где Нобх - норматив общепроизводственных расходов.

8.Прочие производственные расходы

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции.

![]() , (3.14)

, (3.14)

где Нпр - норматив прочих расходов.

9. Внепроизводственные расходы.

В этой статье планируются и рассчитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся: затраты на тару и упаковку, хранение и транспортировку продукции; затраты, связанные с исследованием рынка, расходы по аукционам, расходы на рекламу.

Коммерческие расходы распределяются пропорционально производственной себестоимости. Производственная себестоимость- это сумма затрат на производство продукции.

Спр= 9087, р.

![]() , (3.15)

, (3.15)

где Нком - норматив коммерческих расходов.

10. Полная себестоимость – сумма всех ранее найденных затрат.

Сп= 9178, р.

11. Расчет нормативной прибыли на единицу продукции

Размер прибыли на единицу продукции зависит от принятого на предприятии уровня рентабельности единицы продукции.

![]() , (3.16)

, (3.16)

![]() 1147, р.

1147, р.

где ![]() - норматив рентабельности.

- норматив рентабельности.

12. Расчет цены предприятия. Она формируется и зависит от полной себестоимости продукции и нормативной величины прибыли на единицу продукции.

![]() 10325, р., (3.17)

10325, р., (3.17)

13. Расчет налога на добавленную стоимость. НДС в РБ исчисляется инвестиционным методом, т.е. в себестоимость не включается, уплачивается по сырью и материалам. Ставка НДС с 2004 года устанавливается в размере 18%.

![]() 1916, р., (3.18)

1916, р., (3.18)

14. Расчет цены реализации.

Это та цена, по которой предприятие будет отпускать продукцию со склада. Отпускная цена включает в себя полную себестоимость, прибыль на единицу продукции, косвенные налоги и НДС.

Полный расчет представлен в табл. 3.10.

Таблица 3.10

Расчет себестоимости и цены реализации изделия ВК 12-5

| Наименование статей калькуляции | Сумма, р. |

| Материалы | 745 |

| Возвратные расходы (вычитаются) | 8 |

| Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий | 317 |

| Итого:(стр.1-2+3) | 1054 |

| Основная заработная плата производственных рабочих | 869 |

| Дополнительная заработная плата производственных рабочих | 174 |

| Налоги и отчисления от ФОТ | 381 |

| Общепроизводственные расходы | 2781 |

| Общехозяйственные расходы | 3302 |

| Возмещение износа специального инструмента и приспособлений и специальные расходы | 261 |

| Прочие производственные расходы | 265 |

| Производственная себестоимость | 9087 |

| Внепроизводственные расходы | 91 |

| Полная себестоимость | 9178 |

| Прибыль | 1147 |

| Оптовая цена | 10 325 |

| Сумма НДС(ставка НДС-18%) | 1916 |

| Отпускная цена с учётом НДС | 12 560 |

Рассчитаем рентабельность изделия ВК 12-5, чтобы определить, выгодно ли предприятию выпускать данное изделие.

Определим рентабельность двумя способами: как отношение валовой прибыли к полной себестоимости и как отношение валовой прибыли к объему реализованной продукции в соответствующих ценах.

Предприятие планирует выпустить 10 000 шт. изделия ВК 12-5.

Найдем валовую прибыль:

![]() = 11 470 000, р., (3.18)

= 11 470 000, р., (3.18)

где ![]() - объем выпуска продукции.

- объем выпуска продукции.

Полная себестоимость составит:

![]() = 91 780 000, р., (3.19)

= 91 780 000, р., (3.19)

Объем реализованной продукции в соответствующих ценах:

![]() = 103 250 000, р., (3.20)

= 103 250 000, р., (3.20)

Найдем рентабельность:

![]() , (3.21)

, (3.21)

R=1147/9178∙100=12, %.

, (3.22)

, (3.22)

R=1147/10 325∙100=11, %.

Рентабельность составит 12 и 11 %, что является достаточно большим числом. Отсюда можно сделать вывод, что изделие является рентабельным, и предприятию целесообразно его выпускать.

Более наглядно первое и второе мероприятие отображено в прил. 6.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев