Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

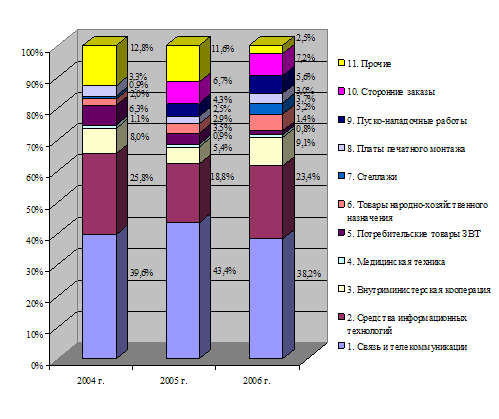

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Анализ рентабельности

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

2.3.5 Анализ рентабельности

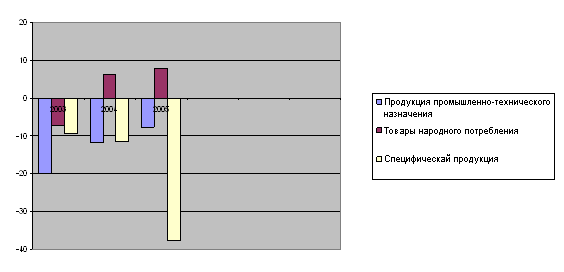

Рассмотрим рентабельность отдельных групп товаров в табл. 2.8.

Таблица 2.8

Рентабельность отдельных групп товаров

| Группа товаров | 2003 г. | 2004 г. | 2005 г. |

| Продукция промышленно-технического назначения, % | -19,9 | -11,8 | -7,7 |

| Товары народного потребления, % | -7 | +6,2 | +8 |

| Специфическая продукция, % | -9,5 | -11,5 | -37,5 |

| Разовые заказы, % | +19,3 | +17,4 | +33,2 |

| Рентабельность всей продукции | -14 | -11,98 | -6 |

Для более наглядного представления построим диаграмму (рис. 2.3).

Рис. 2.3. Рентабельность отдельных групп товаров

Предприятие ориентировано на выпуск специфической продукции. Но в последние годы на данную продукцию поступает все меньше заказов. Поскольку предприятие подконтрольно Госкомвоенпрому, оно не может самостоятельно заключать контракты на выпуск специфической продукции и в ряде случаев вынуждено назначать цену ниже себестоимости. Поэтому в течение 3-х лет рентабельность специфической продукции падала и в 2005 году достигла - 37,5 %.

В последние годы предприятие увеличивает выпуск товаров народного потребления. Рентабельность достигла + 8%.

Изучив динамику рентабельности за 3 года, можно сделать вывод, что стоит также обратить внимание на разовые заказы, т.к. данная продукция высоко рентабельна. В 2005 году она достигла + 33,2 %.

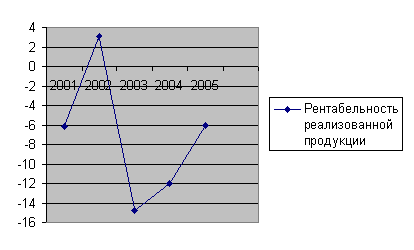

Также рассмотрим график изменения рентабельности всей реализованной продукции (рис. 2.4). Т.к. тема дипломного проекта рентабельность, хотелось бы более глубоко проанализировать рентабельность и взять промежуток в 5 лет (2001-2005 гг.).

Таблица 2.9

Рентабельность всей продукции

| Наименование реквизита | Ед. изм. | 2001 | 2002 | 2003 | 2004 | 2005 |

| Рентабельность реализованной продукции | % | -6,2 | +3,1 | -14,8 | -11,98 | -6 |

Рис. 2.4. Рентабельность реализованной продукции

В 2002 г. наблюдался рост рентабельности в связи с увеличением объемов выпуска, а затем в 2003 и в 2004 году рентабельность резко упала, а в 2005 незначительно возросла до - 6%, однако осталась величиной отрицательной.

Отсюда можно сделать вывод, что предприятие УП «МЭМЗ» нерентабельно, поэтому необходимо принимать соответствующие меры. Мероприятия, которые повлияют на повышение рентабельности, будут предложены в главе 3.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев