Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Количественный учет готовой продукции по видам и местам хранения

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

2 Количественный учет готовой продукции по видам и местам хранения

Количественный учет готовой продукции по видам и местам хранения может быть организован двумя основными способами: карточным и бескарточным.

При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения.

При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

Выпуск продукции из производства и при первом, и при втором способе оформляется приемо-сдаточными накладными, спецификациями, приемными актами и т.п.

3 Оценка готовой продукции

Готовая продукция в бухгалтерском учете может оцениваться одним из следующих методов:

· по фактической производственной или сокращенной себестоимости;

· по плановой (нормативной) производственной себестоимости;

· по оптовым ценам реализации;

· по свободным отпускным ценам и тарифам с учетом НДС;

· по свободным рыночным ценам.

Оценка по фактической производственной себестоимости предполагает учет по сумме всех затрат на продукцию. Учет по сокращенной себестоимости исключает общехозяйственные расходы.

Такой метод удобно использовать на предприятиях с ограниченной номенклатурой серийной продукции, когда выпуск и реализация происходят ежедневно. Недостатком метода является неточность в определении производственной себестоимости до окончания отчетного месяца.

При использовании плановой (нормативной) производственной себестоимости для оценки готовой продукции определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный период от учетной цены, т.е. плановой (нормативной) себестоимости.

Достоинством этого метода является единство оценки в текущем учете, при планировании и составлении отчетности. Однако если плановая себестоимость изменяется несколько раз в течение года, то приходится переоценивать готовую продукцию, что весьма трудоемко. Если же учитывать товарный выпуск по среднегодовой плановой себестоимости, то учетные цены в течение года не меняются, но стоимость готовой и реализованной продукции в плане не будет соответствовать месячным и квартальным отчетам.

При оценке по оптовым ценам реализации обособленно учитывается разница между фактической себестоимостью и оптовой ценой продаж. Преимущества этого метода проявляются при сравнительно устойчивых оптовых ценах. Он дает возможность сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска.

Оценка по свободным отпускным ценам и тарифам с учетом НДС используется при выполнении единичных заказов и работ. При данном варианте оценки необходимо отдельно учитывать сумму налога на добавленную стоимость.

По свободным рыночным ценам оценивается готовая продукция, реализуемая через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает необходимость исчисления отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции, выпущенной в данном месяце, к стоимости этого же объема продукции в учетных ценах.

Средневзвешенный коэффициент отношения фактической производственной себестоимости к стоимости продукции по учетным ценам вычисляется по формуле:

К св = (p 1 *q 1 + p 2 *q 2 +...p n *q n)/(p 1 *k 1 + p 2 *k 2 +...p n *k n ),

где p 1 , p 2 ,...p n — сумма остатка на складе и поступившей в течение месяца готовой продукции (по видам продукции);

q — фактическая производственная себестоимость остатка и каждой группы поступившей готовой продукции;

k — учетная цена единицы продукции

4 Учет готовой продукции, ее отгрузки, выполненных работ и оказанных услуг

Для учета готовой продукции применяются следующие первичные документы:

· сдаточные накладные,

· акты приемки-сдачи работ (услуг),

· железнодорожные квитанции,

· товарно-транспортные накладные,

· платежные требования-поручения.

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-накладных, которые состоят из двух документов: приказа складу и накладной на отпуск. Приказ складу выписывается на основании условий договора с покупателями с указанием наименования покупателя, количества и ассортимента продукции, срока отгрузки.

При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные железнодорожной накладной записываются в счет — фактуру и платежные документы, которые сдаются в банк или передаются покупателю.

Учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретаемые для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Бухгалтерский учет готовой продукции может осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

На счете 40 «Выпуск продукции (работ, услуг)» отражается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг.

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» или других аналогичных счетов с кредита счета 20 «Основное производство».

Стоимость выполненных работ и оказанных услуг на счете 43 не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Готовая продукция на счете 43 «Готовая продукция» учитывается по фактической производственной себестоимости.

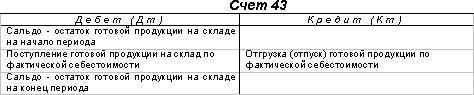

Счет 43 «Готовая продукция» имеет структуру:

Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается со счета 43 в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж»(его структура будет рассмотрена ниже). Одновременно на суммы предъявленных покупателям (заказчикам) расчетных документов показывается увеличение задолженности покупателей за продукцию по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 субсчет 90-1 «Выручка».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете( например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке производится запись по дебету счета 45 и кредиту счета 43.

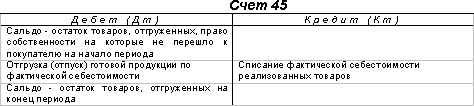

Счет 45 «Товары отгруженные» имеет следующую структуру:

При предъявлении покупателям расчетных документов за отгруженную продукцию учтенная на счете 45 продукция списывается на счет 90 субсчет 90-2 «Себестоимость продаж».

На счете 45 «Товары отгруженные» учитываются также продукция и товары, переданные другим предприятиям по договору комиссии, так как при реализации продукции через посредника по договору комиссии право собственности на продукцию к посреднику не переходит.

При отпуске изделий и товаров они списываются с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные». При поступлении отчета комиссионера о реализации переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет 90-1 «Выручка».

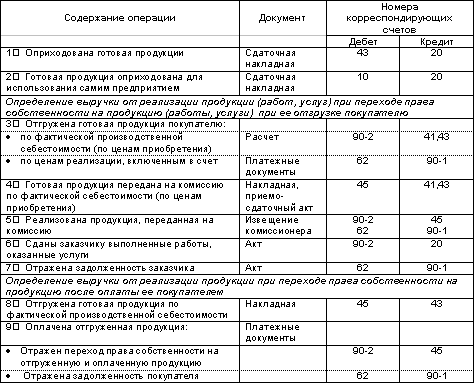

Основные проводки по учету готовой продукции, ее отгрузки, выполненных работ и оказанных услуг:

Учет движения готовой продукции ведется в соответствии с избранным методом оценки готовой продукции (см. «Учет движения продукции предприятия и ее оценка»). Отдельно учитываются разница между фактической производственной себестоимостью и учетной оценкой.

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев