Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет движения производственных запасов

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

5 Учет движения производственных запасов

Для учета наличия и движения производственных запасов используются следующие счета бухгалтерского учета: 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей», 41 «Товары», 42 «Торговая наценка».

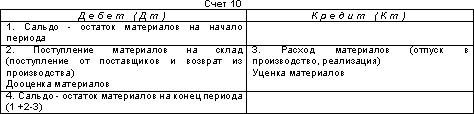

Счет 10 «Материалы» активный имеет следующую структуру:

На счете 10 «Материалы» учитываются только материалы, принадлежащие предприятию на праве собственности, полного хозяйственного ведения, оперативного управления. Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но не оплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам. Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

В зависимости от принятой предприятием организации учета поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

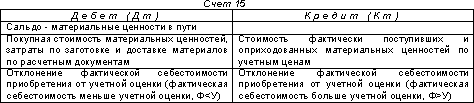

Счет 15 «Заготовление и приобретение материальных ценностей» имеет структуру:

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших на предприятие и оприходованных материальных ценностей.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

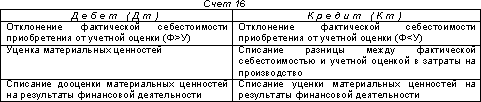

Счет 16 «Отклонения в стоимости материальных ценностей» имеет следующую структуру:

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется предприятиями, которые учитывают материалы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

Для учета налога на добавленную стоимость, приходящегося на производственные запасы применяется субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»:

Счет 14 « Резервы под снижение стоимости материальных ценностей « предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и др. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Образование резерва отражается в учете по кредиту счета 14 и дебету счета 91. В начале периода, следующего за периодом, в котором произведено образование резерва, зарезервированная сумма восстанавливается обратной проводкой : дебет 14 и кредит 91.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

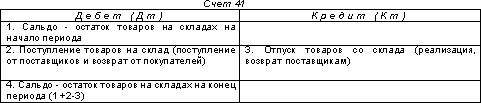

Товарно-материальные ценности, приобретенные для продажи учитываются на активном счете 41 «Товары»:

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном снабженческими, сбытовыми и торговыми предприятиями, а также предприятиями общественного питания.

На промышленных и других производственных предприятиях счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на счете 41 «Товары» учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства».

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

В снабженческих, сбытовых и торговых предприятиях товары учитываются на счете 41 «Товары» по покупным или продажным ценам. При учете в предприятиях розничной торговли товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка». Расходы по заготовке и доставке товаров учитываются на счете 44 «Расходы на продажу «.

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»,

41-2 «Товары в розничной торговле»,

41-3 «Тара под товаром и порожняя»,

41-4 «Покупные изделия» и т.д.

Товары, переданные для переработки другим предприятиям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

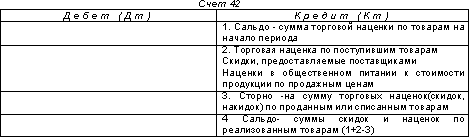

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в предприятиях розничной торговли, если их учет ведется по продажным ценам.

На предприятиях общественного питания на данном счете учитываются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

6.Учет неотфактурованных поставок

Неотфактурованными поставками считаются поставки, по которым материальные ценности поступили на предприятие без платежного документа. На складе приходуют их, выписывая приемный акт, который поступает в бухгалтерию. Здесь материалы по акту расцениваются по учетным ценам, записываются в журнал-ордер № 6 как ценности, поступившие на склад, в этой же сумме относятся на группу материалов и в акцепт. Неотфактурованные поставки регистрируются в журнале — ордере №6 в конце месяца (в графе Б «Номер счета» ставится буква Н), когда возможность получения платежного документа отпала. Оплате в отчетном месяце они не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют). По мере поступления платежных требований на эту поставку в следующем месяце они акцептуются предприятием, оплачиваются банком и регистрируются бухгалтерией в журнале-ордере №6 в свободной строке по группе материалов и в графе «акцепт» в сумме платежного требования, а по строке сальдо (незаконченных расчетов) ранее записанная сумма по учетным ценам сторнируется тоже по группе и в графе «акцепт». Расчеты с поставщиками, таким образом, по этой поставке будут закончены.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев