Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Внутрихозяйственные расчеты

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

8 Внутрихозяйственные расчеты

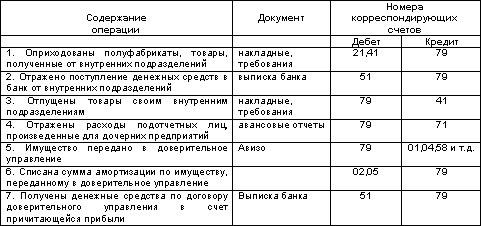

Учет внутрихозяйственных расчетов ведется на счете 79 «Внутрихозяйственные расчеты». Этот счет предназначен для отражения операций по всем видам расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Основные проводки по счету 79 «Внутрихозяйственные расчеты»:

9 Заключение

Прочитав эту брошюру, Вы должны уяснить следующие положения учета расчетов с юридическими и физическими лицами:

· основания возникновения расчетных отношений;

· особенности учета расчетов с подотчетными лицами;

· порядок учета расчетов с поставщиками и подрядчиками;

· источники правового регулирования расчетов с российскими и с иностранными поставщиками и подрядчиками;

· учет авансовых платежей поставщикам и подрядчикам;

· отражение задолженности поставщикам;

· учет расчетов, не связанных с основной деятельностью предприятия.

Тема следующей брошюры блока «Бухгалтерский учет-1» — учет расчетов Вашего предприятия с бюджетом.

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ

1. Учет расчетов с бюджетом

2. Учет расчетов по НДС

3. Акцизы

4. Учет расчетов по налогу на прибыль

5. Единый социальный налог

6. Заключение

1 Учет расчетов с бюджетом

Ваше предприятие становится налогоплательщиком с момента государственной регистрации. Это означает, что оно должно уплачивать в бюджет и во внебюджетные фонды налоги, акцизы, сборы и иные обязательные платежи.

Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, Российским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Для открытия счета в банке, то есть для начала фактического ведения хозяйственных операций, требуется представить документ, подтверждающий постановку предприятия на учет в налоговом органе. Необходимо также уведомить налоговый орган об открытии счета в банке и об его реквизитах.

Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей Вашего предприятия.

Основные нормативные документы:

1. Налоговый кодекс РФ

2. Федеральный закон № 129- ФЗ «О бухгалтерском учете» от 21.11.96г.

3. План счетов бухгалтерского учета и Инструкция по его применению (Приказ Минфина России от 31.10.2000г. № 94н).

Налоговый кодекс устанавливает три уровня налогов:

· федеральные налоги;

· региональные налоги;

· местные налоги.

К федеральным налогам, в частности, относятся:

· налог на добавленную стоимость

· акцизы

· налог на доходы физических лиц

· единый социальный налог

· налог на прибыль организаций

· налог на добычу полезных ископаемых

· налог на наследование или дарение

· водный налог

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

· государственная пошлина.

К региональным налогам относятся:

· налог на имущество организаций

· налог на игорный бизнес

· транспортный налог

К местным налогам относятся:

· земельный налог

· налог на имущество физических лиц

другие налоги и сборы

В этой брошюре будет рассмотрен порядок отражения в бухгалтерском учете расчетов с бюджетом по различным налогам и сборам.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев