Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет займов

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

5 Учет займов

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом.

Для обобщения информации о состоянии расчетов с такого рода заимодавцами предусмотрены бухгалтерские счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». На них отражаются полученные займы и другие привлеченные средства в отечественной и иностранной валютах.

Структура этих счетов была рассмотрена выше.

Бухгалтерский учет выданных и полученных займов регулируется нормами ПБУ15/01.

Отражение операций в учете аналогичен учету операций по кредитам банков, которые рассмотрены выше.

Сумма платежей по займам рассчитывается, исходя из величины займа с учетом срока, на который он получен.

Когда проценты по привлеченным средствам выплачиваются должником при возврате предоставленных ссуд и средств, сумма процентных платежей равномерно на протяжении всего срока договора займа относиться в дебет счета 91-2 с кредита счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Возврат полученных ссуд заимодавцев отражается в бухгалтерском учете так же, как и кредитов банков. Задолженность, обеспеченная выданными организацией векселями, со счетов 66 и 67 не списывается, а учитывается обособленно в соответствии с правилами учета вексельных операций.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 по соответствующему субсчету.

При реализации ценных бумаг по цене, превышающей их номинал, разница превышения учитывается как доходы будущих периодов по кредиту счета 98 «Доходы будущих периодов», счета 67 (по номиналу) и дебету счета 51. Суммы, учтенные на счете 98 списываются равномерными частями на счет 91 «Прочие доходы и расходы» в течение всего срока обращения ценных бумаг.

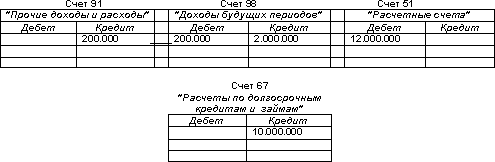

Например, выпущены и реализованы долгосрочные облигации сроком действия 10 лет по цене 12.000 руб. за облигацию в количестве 1000 штук (12.000.000 руб.) при номинале 10.000 руб.

Эта операция будет отражена следующей записью на счетах бухгалтерского учета:

В данном случае номинальная стоимость облигаций (10.000.000 руб.) записывается в кредит счета 67 «Расчеты по долгосрочным кредитам и займам» , сумма превышения цены продажи над номиналом — в кредит счета 98 «Доходы будущих периодов», которая списывается ежегодно равными долями в течение 10 лет (по 2.000.000/10=200.000 руб.).

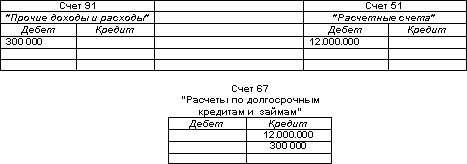

Если облигации размещены по цене ниже номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 76 в дебет счета 91.

Например, выпущены и реализованы долгосрочные облигации сроком действия 10 лет по цене 12.000 руб. за облигацию в количестве 1000 штук (12.000.000 руб.) при номинале 15.000 руб.

Эта операция будет отражена следующей записью на счетах бухгалтерского учета:

6 Порядок учета процентов и дисконта по выданным в обеспечение займов векселям и облигациям

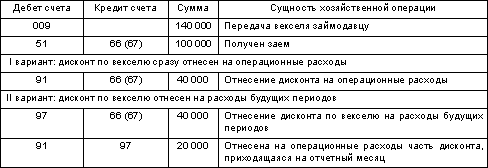

В случае начисления процентов на вексельную сумму по выданным векселям задолженность по такому векселю показывается у организации — заемщика с учетом причитающихся к оплате на конец отчетного периода процентов по условиям выдачи векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся векселедержателю к оплате процентов или дисконта включается векселедателем в состав операционных расходов.

При этом, в целях равномерного (ежемесячного) списания данных расходов организация — заемщик может предварительно учитывать их как расходы будущих периодов.

Пример

ЗАО «Дон» получило заем в размере 100 000 рублей на 2 месяца, в обеспечение которого выдало вексель номинальной стоимостью 140 000 рублей. Погашение займа по условиям договора предусмотрено в размере 140 000 рублей (номинальной стоимости векселя).

Отражение операций в бухгалтерском учете:

При начислении процентов по облигациям организация — заемщик указывает кредиторскую задолженность по проданным облигациям с учетом причитающегося к оплате на конец отчетного периода процента по ним.

Проценты или дисконт по размещенным облигациям относятся к операционным расходам в тех отчетных периодах, к которым относятся данные начисления.

Порядок учета процентов или дисконта по проданным облигациям аналогичен порядку учета затрат по переданным векселям.

Начисление причитающихся займодавцу доходов по иным заемным обязательствам производится заемщиком равномерно (ежемесячно) и признается его операционными расходами в тех отчетных периодах, к которым относятся данные начисления.

7 Заключение

Эта брошюра ознакомила Вас с учетом кредитов и займов Вашего предприятия. Вы должны были получить представление о:

· видах кредитов;

· оформлении банковского кредита;

· схемах кредитования, сложившихся в банковской практике;

· структуре счетов учета банковских кредитов;

· основных проводках по их учету;

· способах предоставления коммерческих кредитов;

· счетах и основных проводках по учету коммерческих кредитов;

· особенностях учета займов и долга, оформленного ценными бумагами.

В следующей брошюре из блока «Бухгалтерский учет-1» Вы узнаете о том, как учитываются основные средства и нематериальные активы.

УЧЕТ ОСНОВНЫХ СРЕДСТВ

1. Учет основных средств

2. Классификация и оценка объектов основных средств

3. Формы первичных документов по учету основных средств

4. Амортизация основных средств

5. Переоценка основных средств

6. Расходы на содержание и ремонт основных средств

7. Инвентаризация основных средств

8. Выбытие основных средств

9. Заключение

1 Учет основных средств

Для того чтобы осуществлять хозяйственную деятельность, Ваше предприятие должно обладать определенным имуществом. Часть этого имущества, обладающая сроком службы более года именуется основными средствами.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К основным средствам относится земля, объекты природопользования, здания и сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства и т.п.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные нормативно-правовые документы, регламентирующие бухгалтерский учет основных средств и капитальных вложений

Учет основных средств регламентируется «Положением по бухгалтерскому учету основных средств», утв. приказом Минфина РФ от 30.03.2001 г. № 26н (ПБУ 6/01 с изм. и доп.), а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 13.10.2003 г. № 91. Классификация основных средств производится в соответствии с Общероссийским классификатором основных фондов, утв. постановлением Госстандарта РФ от 26.12.94г № 359 и Классификацией основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства от 01.01.2002 г. №1.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев