Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Безвозмездная передача финансовых вложений

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

4.4.2. Безвозмездная передача финансовых вложений

ООО "Успех" имеет на балансе финансовый вексель ОАО "Импексбанк" номинальной стоимостью 200 000 руб. Первоначальная стоимость финансового векселя 100 000 руб. (по данному векселю не определяется текущая рыночная стоимость). Согласно договору дарения данный финансовый вексель передается ОАО "Китеж".

Как указывалось выше, согласно п.26 ПБУ 19/02 при выбытии финансового векселя применяется способ оценки по первоначальной стоимости.

В бухгалтерском учете ООО "Успех" будут отражены следующие проводки:

Списание учетной стоимости переданного безвозмездно векселя

Счет 91-2 Счет 58

| Дебет | Кредит | Дебет | Кредит | |

| 100. 000 | 100. 000 | |||

Отражение финансового результата

Счет 99 Счет 91-9

| Дебет | Кредит | Дебет | Кредит | |

| 100. 000 | 100. 000 | |||

При передаче ценных бумаг в оплату поставленных ценностей, выполненных работ и оказанных услуг их списание производится по первоначальной стоимости каждой единицы.

Пример.

ООО "Успех" имеет на балансе финансовый вексель ОАО "Импексбанк" номинальной стоимостью 200 000 руб., первоначальная стоимость векселя составляет 101 695 руб. ООО "Успех" имеет кредиторскую задолженность перед поставщиком товаров ОАО "Китеж" в сумме 120 000 руб., в том числе НДС (18%) 18 305 руб. В оплату задолженности поставщику ценностей выдан финансовый вексель ОАО "Импекбанк".

В бухгалтерском учете ООО "Успех":

Дебет 60, Кредит 91-1 – 120 000 руб. - отражена передача векселя в погашение задолженности перед ОАО "Китеж",

Дебет 91-2, Кредит 58-2 - 101 695 руб. - списана первоначальная стоимость переданного векселя,

Дебет 91-9, Кредит 99 – 18 305 руб. (120 000 - 101 695) - отражен финансовый результат от передачи векселя,

Дебет 68, Кредит 19 – 15 254 руб. (100 000 х 18 / 118) - сумма НДС по полученным товарам отнесена на расчеты с бюджетом по оплаченным ценностям.

* В расчетно-платежных документах сумма НДС должна быть выделена отдельной строкой, ценности должны быть получены и приняты покупателем к бухгалтерскому учету и оплачены. Соблюдение этих правил дает право на возмещение (зачет) НДС.

Затраты предприятия на приобретение облигаций в большинстве случаев не совпадают с их номинальной стоимостью.

Если облигация бескупонная (не предполагает выплаты процентов до ее погашения), то она продается ниже номинала (суммы подлежащей уплате при погашении).

Купонная облигация продается по цене выше номинальной, так как в цену включается сумма будущих процентных платежей.

Разница между номиналом и фактическими затратами на приобретение облигаций, других аналогичных ценных бумаг (векселей и т.п.) должна быть отнесена на результаты хозяйственной деятельности в течение срока их обращения.

Первый вариант учета этой разницы — ее списание ежемесячно равными долями в течение всего срока, остающегося до погашения ценных бумаг и возврата вложенных средств. Цель списания разниц — уравнять номинальную и учетную стоимость облигации к моменту погашения.

Например, Ваше предприятие приобрело облигации со сроком погашения 10 лет и доходом в 10 % годовых (то есть ежегодный процентный доход составит 80.000 руб.). Номинальная стоимость облигаций — 800.000 руб., цена приобретения — 1.000.000 руб. Разница между номинальной стоимостью и ценой приобретения составит 1.000.000 — 800.000 = 200.000 руб. Значит, ежегодно необходимо списывать 200.000/10 = 20.000 руб. из 80.000 руб. дохода по облигациям (60.000 руб. относятся непосредственно на прибыль).

При реализации или погашении купонных облигаций отдельно определяется доход, полученный от продажи (погашения) купона, (купонный доход), и отдельно финансовый результат от выбытия ценной бумаги.

При наличии на момент продажи или погашения облигации уплаченного процента (дохода), учтенного в момент получения на счете финансовых вложений, полученные проценты (доход) отражаются по кредиту счета 58 «Финансовые вложения» субсчета «Средства полученные и затраты, произведенные по облигационным процентам (доходам)» в корреспонденции со счетом 91 «Прочие доходы и расходы «.

Образующаяся разница между полученным и уплаченным процентом (доходом) по каждому отдельному выпуску облигации подлежит списанию со счета 58 «Финансовые вложения» субсчет «Средства полученные и затраты, произведенные по облигационным процентам (доходам)» на счет 99 «Прибыли и убытки» в день реализации или погашения облигации.

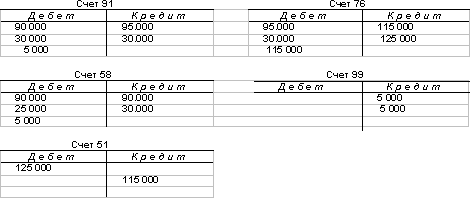

Рассмотрим реализацию купонных облигаций на примере.

Предприятием был приобретен пакет облигаций на общую сумму 115 тыс. рублей. При этом уплаченный при покупке продавцу облигации процентный доход составил 25 тыс. рублей. В момент продажи процентный доход, полученный с покупателя, составил 30 тыс. рублей. Общая стоимость проданного пакета облигаций составила 125 тыс. рублей.

В бухгалтерском учете предприятия операция продажи облигаций выглядит следующим образом:

Таким образом, от продажи пакета облигаций получено два вида дохода: процентный доход — 5 тыс. рублей, от выбытия ценной бумаги с баланса — 5 тыс. рублей.

7 Инвентаризация финансовых вложенийИнвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств предприятия.

Проведение инвентаризаций обязательно в следующих случаях:

· при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

· при смене материально ответственных лиц (на день приемки — передачи дел);

· при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

· в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

· правильность оформления ценных бумаг;

· реальность стоимости учтенных на балансе ценных бумаг;

· сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

· своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк — депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

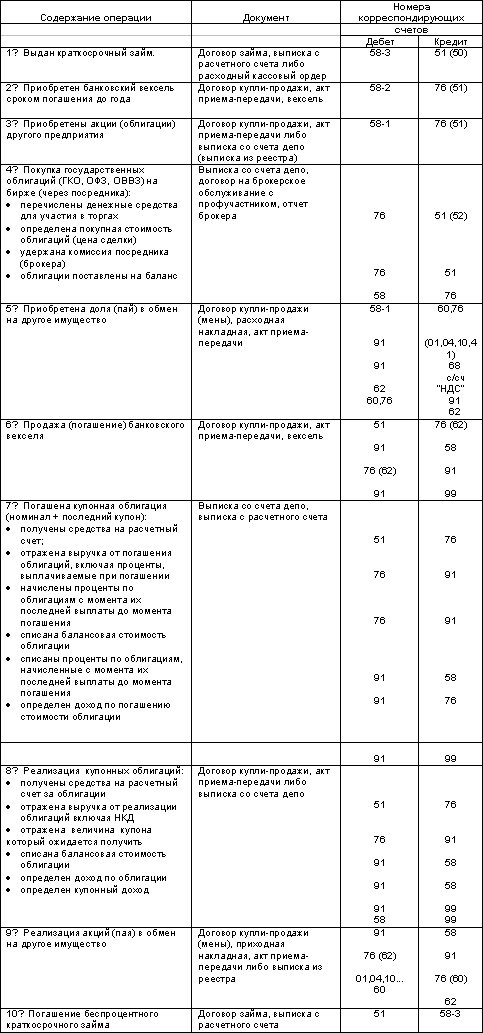

Основные проводки по учету финансовых вложений:

· способы оценки финансовых вложений при их выбытии по группам (видам);

· последствия изменений способов оценки финансовых вложений при их выбытии;

· стоимость финансовых вложений, по которым текущая рыночная стоимость определяется, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

· разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым текущая рыночная стоимость определялась;

· по долговым ценным бумагам, по которым текущая рыночная стоимость не определялась, - разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения;

· стоимость и виды ценных бумаг и иных финансовых вложений, переданных в залог;

· суммы созданных резервов под обесценение финансовых вложений с указанием: вида финансовых вложений; величины резерва, созданного в отчетном году; величины резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году;

по долговым ценным бумагам и предоставленным займам - данные: об их оценке по дисконтированной стоимости; о величине их дисконтированной стоимости; о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Поскольку в бухгалтерском балансе сведения о финансовых вложениях представляются в ограниченном составе, то всю остальную необходимую информацию о них следует отражать в пояснительной записке и с подразделением финансовых вложений в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

В связи с принятием ПБУ 19/02 в учетную политику организации для целей бухгалтерского учета необходимо внести следующие дополнения:

1) о периодичности переоценки финансовых вложений по текущей рыночной стоимости (ежемесячной или ежеквартальной);

2) о способах расчета стоимости при выбытии финансовых вложений, по которым текущая рыночная стоимость не определяется (по первоначальной стоимости каждой единицы, по средней первоначальной стоимости, по способу ФИФО);

3) о признании доходов по финансовым вложениям в качестве доходов по обычным видам деятельности либо прочих поступлений;

4) о периодичности проведения проверки на обесценение финансовых вложений (по состоянию на 31 декабря отчетного года либо на отчетные даты промежуточной отчетности);

5) о порядке отнесения дисконта на финансовые результаты по долговым ценным бумагам, по которым текущая рыночная стоимость не определяется.

9. ЗаключениеЭта брошюра должна дать Вам представление о следующих основных понятиях, связанных с учетом финансовых вложений:

· виды финансовых вложений;

· счета учета финансовых вложений;

· особенности учета вложений в уставные капиталы других предприятий;

· виды акций и облигаций;

· учет затрат на приобретение ценных бумаг;

· учет финансовых вложений в займы;

· учет реализации ценных бумаг;

· учет прибылей и убытков от финансовых вложений.

Следующая брошюра из блока «Бухгалтерский учет-1» расскажет Вам об учете расчетов с юридическими и физическими лицами.

УЧЕТ РАСЧЕТОВ С ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ ЛИЦАМИ

1. Учет расчетов с юридическими и физическими лицами

2. Учет расчетов с поставщиками и подрядчиками

3. Учет расчетов с покупателями и заказчиками

4. Учет расчетов с подотчетными лицами

5. Учет расчетов с персоналом по прочим операциям

6. Учет расчетов с учредителями

7. Учет расчетов с разными дебиторами и кредиторами

8. Внутрихозяйственные расчеты

9. Заключение

1 Учет расчетов с юридическими и физическими лицами

В хозяйственной деятельности предприятия неизбежно возникает необходимость ведения расчетов с другими предприятиями и организациями, а также с физическими лицами.

Вы оплачиваете Вашим поставщикам и подрядчикам стоимость полученных товаров, выполненных работ и оказанных услуг.

Ваши клиенты платят по Вашим счетам за проданные товары, выполненные Вами работы и оказанные им услуги.

Работники Вашего предприятия получают наличные деньги на командировочные и иные расходы. Возмещается вред, причиненный имуществу Вашего предприятия другими организациями и собственными сотрудниками. Партнеры выплачивают штрафные санкции за нарушение договорных обязательств.

Во всех перечисленных случаях возникают расчетные отношения, которые должны быть отражены в бухгалтерском учете.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев