Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Расчеты аккредитивами

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

5. Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк — эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

— покрытые (депонированные) и непокрытые (гарантированные);

— отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк — эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк — эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка — эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком — эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка — эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка — эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив должен содержать указание на его вид.

Аккредитив предназначен для расчетов с одним получателем средств.

Порядок расчетов по аккредитиву устанавливается в договоре.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

6. Расчеты чеками

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

7. Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк — эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк — эмитент вправе привлекать другие банки (далее — исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

8. Расчеты платежными требованиями — поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Плательщик обязан представить в банк платежное требование — поручение в течение трех дней со дня поступления его в банк плательщика.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списания с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст. 855).

Предприятие ежедневно или в другие установленные банком сроки получает от банка выписку из своих счетов с приложением копий документов, на основании которых зачислены или списаны средства.

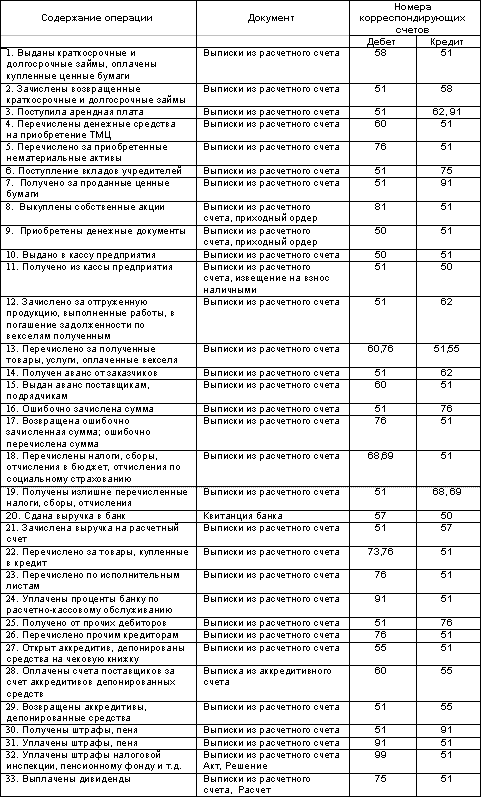

Выписка из расчетного счета — второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об одной особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятиями.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено». Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-2 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 «Расчетные счета», а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Полученная из банка выписка проверяется и обрабатывается; подбираются все оправдательные документы, проставляются корреспондирующие счета (коды), а по расходам на содержание и эксплуатацию машин и оборудования, общепроизводственным издержкам обращения, расчетам с бюджетом, кроме того, проставляются и коды статей. Это необходимо потому, что аналитический учет по многим счетам организуется в разрезе статей. Группировка сумм по статьям осуществляется в листках-расшифровках, которые открываются ежемесячно в разрезе счетов, цехов и заполняются по данным документов к соответствующим журналам ордерам.

Учет движения средств на банковских счетах предприятия ведется на активных счетах 51 «Расчетные счета», (движение валютных средств учитывается на счете 52 «Валютные счета» и будет рассмотрено в следующей брошюре).

Помимо счетов 51, 52 Планом счетов предусмотрено использование счета 55 «Специальные счета в банках».

Счет 55 «Специальные счета в банках» активный и предназначен для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования (поступлений) в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1 «Аккредитивы»,

55-2 «Чековые книжки»

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Порядок осуществления расчетов в форме аккредитивов регулируется Центральным банком Российской Федерации.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Краткосрочные кредиты банков» и других подобных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам банка), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления банком на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному предприятием аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Порядок осуществления расчетов по чековым книжкам регулируется правилами банков.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Краткосрочные кредиты банков» и других подобных счетов. Суммы по полученным в банке чековым книжкам списываются по мере оплаты выданных предприятием чеков, т.е. в суммах погашения банком предъявленных ему чеков (согласно выпискам банка), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным банком (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке банка. Суммы по возвращенным в банк чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Контроль за движением средств в чековых книжках, выданных под отчет работникам предприятия для расчетов с предприятиями — кредиторами, ведется оперативно.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете производятся обратные записи.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в банке средств целевого финансирования (поступлений). В частности, средства, поступившие на содержание социальных учреждений (детского сада, яслей и др.) от родителей, иных пользователей и из прочих источников; средства на финансирование капитальных вложений, аккумулируемые и расходуемые по просьбе предприятия с отдельного счета; субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав предприятия и выделенные на отдельный баланс, которым открыты текущие счета в местных учреждениях банков для осуществления текущих расходов (заработная плата, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

Счет 57 «Переводы в пути» активный и предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банков, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет предприятия, но еще не зачисленных по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки) являются квитанции учреждений банка, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

В бухгалтерском учете движение денежных средств на счетах учета отражаются по следующей схеме:

Например, в течение одного банковского дня Ваше предприятие получило 12 тыс. рублей от заказчиков за выполненные работы и в тот же день оплатило поставщику за отгруженные материалы 5 тыс. рублей (остаток на начало дня составлял 10 тыс. рублей). Тогда запись на счете 51 выглядит так:

Основные проводки, отражающие состояние банковских счетов предприятия:

9 Заключение

Эта брошюра должна помочь Вам разобраться в таких вопросах как:

· порядок наличных и безналичных расчетов;

· формы безналичных расчетов;

· порядок ведения кассовых операций, оформления кассовой книги;

· учет кассовых операций;

· учет операций по расчетному и другим счетам.

Кроме того, Вы должны были ознакомиться с основными проводками по учету денежных средств и денежных документов.

Следующая брошюра из блока «Бухгалтерский учет-1» посвящена учету валютных ценностей и операций по валютному счету.

1. Учет валютных операций и валютных ценностей

2. Валютные ценности

3. Виды валютных операций

4. Оценка валютных средств в текущем учете

5. Учет кассовых операций в иностранной валюте.

6. Особенности учета операций по валютному счету

7. Учет операций по обязательной продаже валютной выручки

8. Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

9. Особенности учета подотчетных сумм при командировке работников за границу

10. Курсовые разницы и их отражение в бухгалтерском учете

11. Записи по учету валютных операций

12. Заключение

1 Учет валютных операций и валютных ценностей

В хозяйственной практике организации используют денежные средства и совершают сделки не только в российских рублях, но и в различных иностранных валютах. В связи с этим наряду с ценностями и операциями, выраженными в рублях, объектом бухгалтерского учета становятся так называемые валютные ценности и операции.

Ваше предприятие может действовать не только на внутреннем российском рынке, но и экспортировать за рубеж товары и услуги, а также приобретать их за рубежом для реализации на территории России. При этом расчеты, в большинстве случаев будут вестись в иностранной валюте.

Кроме того, в определенных случаях Ваше предприятие может оказывать услуги и реализовывать товары за иностранную валюту на территории РФ.

В обоих случаях возникает необходимость вести учет валютных операций и ценностей, а также соблюдать предписания валютного законодательства.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев