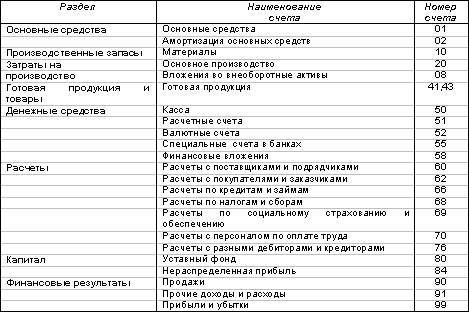

Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Счета бухгалтерского учета

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

2 Счета бухгалтерского учета

Счет — это способ группировки и отражения изменений в средствах (имуществе), их источниках и обязательствах предприятия.

Операции на счетах отражаются в денежном измерителе, то есть все имущество, его источники и обязательства (долги) предприятия оцениваются, и на счетах записывается его стоимость.

Средства предприятия могут либо увеличиваться, либо уменьшаться. Для раздельного учета увеличения и уменьшения средств счет делится на две части. Левая часть счета называется дебетом, а правая часть счета называется кредитом.

Графически счет обычно представляют в виде таблицы, состоящей из двух столбцов:

В зависимости от того, что отражается на счетах, они могут быть:

· активными;

· пассивными;

· активно-пассивными.

На активных счетах отражается учет средств предприятия и их движения (например, основные средства, производственные запасы, готовая продукция, денежные средства, расчеты и т.п.).

Активный счет возрастает по дебету, то есть операции, увеличивающие его, отражаются в левой части (дебете) счета.

Сальдо активного счета — остаток на конец и на начало периода — также записывается в дебет.

Структура активного счета:

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или уставный капитал, прибыль) и обязательства предприятия (например, ссуда банка, невыплаченная заработная плата и т.п.).

Пассивный счет возрастает по кредиту, то есть операции, увеличивающие его, отражаются в правой части (кредите) счета.

Сальдо пассивного счета — остаток на конец и на начало периода — также записывается в кредит.

Структура пассивного счета:

На активно-пассивных счетах сальдо может быть как кредитовым, так и дебетовым.

План счетов бухгалтерского учета утверждается Министерством финансов.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, Приказом Минфина РФ от 31.10.2000г. № 94н (с изменениями от 7 мая 2003 г.) был утвержден План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкция по его применению.

Указанный Приказ вводится в действие с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово — хозяйственной деятельности организации разрешается осуществить в течение 2001 года по мере готовности организации. Изменения вступают в силу начиная с бухгалтерской отчетности за 2003 г.

В связи с этим, изменился порядок отражения финансово-хозяйственных операций на счетах бухгалтерского учета. Далее отражение всех операций будет рассмотрено с применением Нового Плана счетов.

Для малых предприятий рекомендован упрощенный рабочий план счетов.

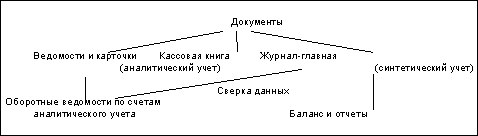

3 Формы учета

Формы учета различаются по количеству применяемых регистров, их назначению, внешнему виду и содержанию.

Существуют три основные формы бухгалтерского учета:

· журнал-главная;

· мемориально-ордерная;

· журнально-ордерная.

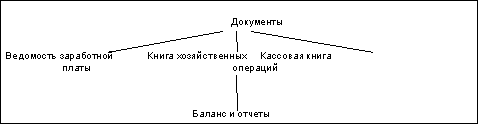

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит так:

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем — все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета «журнал-главная» выглядит так:

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

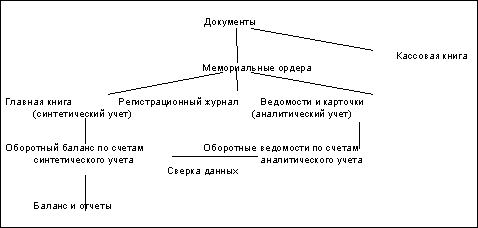

Мемориально-ордерная форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами — мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид:

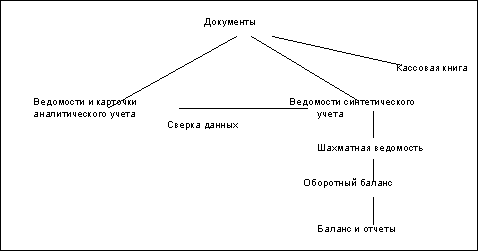

Однако в этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ. Существует упрощенный вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит так:

![]()

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом:

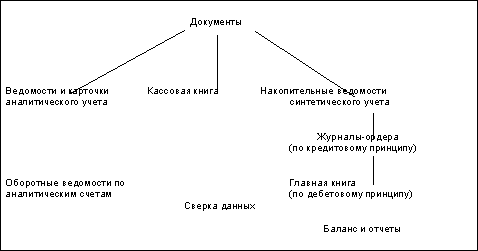

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки (мемориальные ордера) для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит так:

![]()

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде:

4 Заключение

Эта брошюра должна дать Вам представление о:

· пользователях учетной информации;

· функциях предприятия по организации бухгалтерского учета;

· первичных учетных документах, их видах и обязательных реквизитах;

· документообороте;

· учетных регистрах и их видах;

· счетах бухгалтерского учета и их структуре;

· упрощенном рабочем плане счетов малого предприятия;

· различных формах организации бухгалтерского учета.

Теперь Вы можете перейти к изучению следующей брошюры из блока «Бухгалтерский учет-1» — Учет денежных средств и денежных документов.

1. Учет денежных средств и денежных документов

2. Учет кассовых операций

3. Учет средств на расчетном, текущем и других счетах

4. Расчеты платежными поручениями

5. Расчеты аккредитивами

6. Расчеты чеками

7. Расчеты по инкассо

8. Расчеты платежными требованиями — поручениями

9. Заключение

1. Учет денежных средств и денежных документов

Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции, Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое — их покупателем, потребителем, а значит и плательщиком

С момента создания предприятия у него появляются денежные средства: вначале — перечисленные на расчетный счет предприятия его учредителями, затем — полученные от клиентов за проданные товары или оказанные услуги.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации является рубль.

Согласно п. 2 статьи 861 Гражданского кодекса Российской Федерации расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т. д.

Если Ваше предприятие осуществляет розничную торговлю или оказывает услуги населению за наличный расчет, то оно будет иметь в своем распоряжении наличные денежные средства в виде банкнот и монет, которые должны храниться в кассе только в размере лимита, установленного обслуживающим банком, а далее инкассироваться (сдаваться на хранение в банк) через определенные промежутки времени (ежедневно, еженедельно, ежемесячно).

Возможны расчеты векселями — долговыми обязательствами установленной гражданским законодательством формы — которые имеют особую форму учета.

Основными задачами учета денежных средств и расчетов являются:

· своевременное и правильное документирование операций по движению денежных средств и расчетов;

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная сверка расчетов с дебиторами и кредиторами.

Своевременная информация о временном высвобождении денежных средств даст Вам возможность разместить их на депозите или инвестировать в акции, облигации наряду с другими ценными бумагами для получения дополнительного дохода.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев