Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Техника учета затрат на производство

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

5 Техника учета затрат на производство

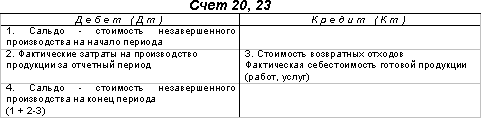

Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

Счета 20 и 23 — калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств.

В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг).

Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся.

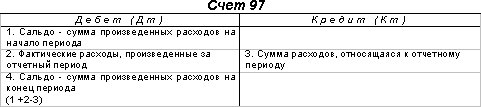

В частности, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитываются на счете 97 «Расходы будущих периодов» и списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие может создавать различные резервы, относящиеся на себестоимость продукции (работ, услуг). Например, резерв на оплату отпусков работникам, на ремонт основных средств и т.п. Ежемесячные отчисления в эти фонды учитываются на счете 96 «Резервы предстоящих расходов».

Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся:

· расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.);

· износ основных средств производственного назначения;

· затраты на ремонт основных средств;

· расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование);

· хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.

На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся:

· административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.),

· общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.),

· сборы и отчисления (налоги),

· непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другие.

По окончании месяца общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии ставок расходы распределяются между видами продукции одним из перечисленных способов: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы.

Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов.

Списание общехозяйственных и общепроизводственных расходов может производиться и иным способом: непосредственно на счет 90 «Продажи». Данный метод списания не требует распределения расходов между объектами калькулирования.

Выбор того или иного способа списания общехозяйственных и общепроизводственных расходов осуществляется предприятием самостоятельно и должен быть закреплен в учетной политике предприятия.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев