Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Выбытие основных средств

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

8 Выбытие основных средств

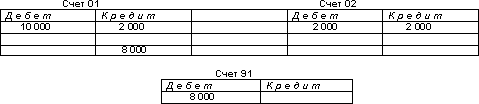

Учет операций по выбытию основных средств осуществляется следующим образом. На счете 01 может быть открыт субсчет «Выбытие основных средств». По дебету этого субсчета счета отражается первоначальная стоимость основных средств, а по кредиту — сумма накопленного износа по выбывающим основным средствам. Остаточная стоимость выбывающего основного средства списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 01.

Например, первоначальная стоимость выбывающего основного средства составляет 10 000 рублей. Сумма амортизации по данному основному средству на момент выбытия составила- 2 000 рублей.

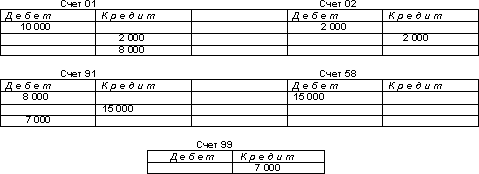

Основные средства, передаваемые в счет вклада в уставный капитал других организаций, отражаются по стоимости, определенной соглашением сторон, по дебету счета 58 «Финансовые вложения» и кредиту счета 91. Первоначальная стоимость передаваемых основных средств списывается с кредита счета 01 «Основные средства» в дебет субсчета «Выбытие основных средств», а сумма износа — дебет счета 02 «Износ основных средств» и кредит субсчета «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Например, первоначальная стоимость основного средства, подлежащего вкладу в Уставный капитал- 10 000 рублей, сумма износа — 2 000 рублей. По соглашению сторон, основные средства вносятся в уставный капитал по стоимости 15 000 рублей.

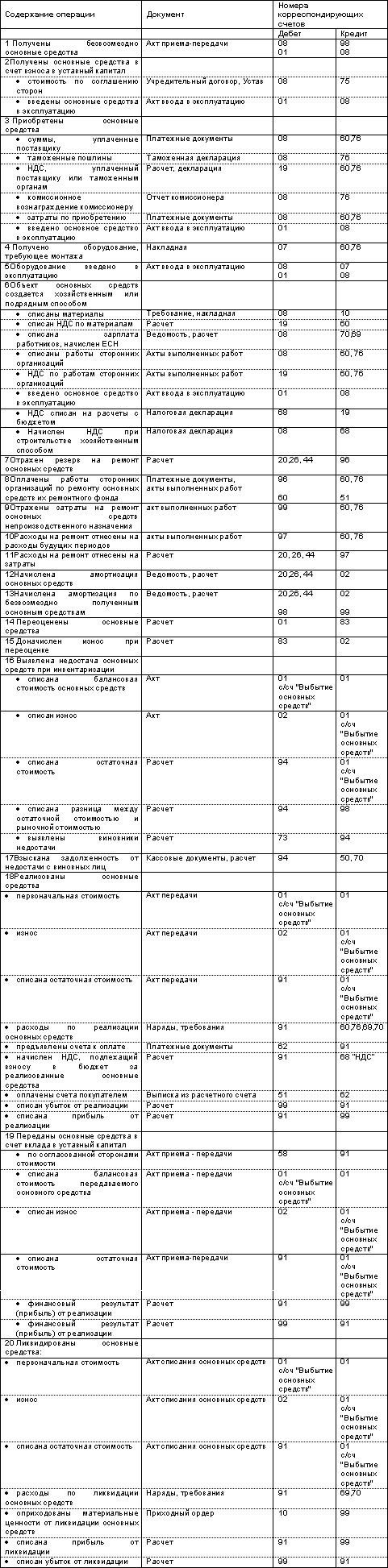

Основные проводки по учету основных средств

9 Заключение

Изучение этой брошюры должно было помочь Вам усвоить следующие положения учета основных средств и нематериальных активов:

· определение основных средств в бухгалтерском учете;

· правовая регламентация их учета;

· оценка основных средств;

· учет наличия основных средств;

· учет основных средств на счетах;

· расчет и списание износа основных средств;

· основные проводки по учету основных средств;

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет нематериальных активов».

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1. Учет производственных запасов

2. Организация учета производственных запасов

3. Формы первичной документации

4. Оценка производственных запасов

5. Учет движения производственных запасов

6. Учет неотфактурованных поставок

7. Порядок учета материалов в пути

8. Учет НДС по поступившим материальным запасам

9. Особенности приобретения материалов за наличный расчет

10. Операции по списанию сырья и материалов

11. Заключение

1 Учет производственных запасов

Для осуществления основной деятельности помимо помещения и оборудования и других основных средств Вашему предприятию необходимо иметь определенные производственные запасы.

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силы производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт.

Основные задачи бухгалтерского учета в этой области:

· контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

· правильное и своевременное документирование всех операций по движению материальных ценностей; выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

· систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

· своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

В процессе производства материалы используются различно. Одни из них полностью потребляются в производственном процессе (сырье и материалы), другие — изменяют только свою форму (смазочные материалы, краски), третьи — входят в изделия без каких — либо внешних изменений (запасные части), четвертые — только способствуют изготовлению изделий.

К производственным запасам относятся:

· сырье и основные материалы;

· вспомогательные материалы;

· покупные полуфабрикаты;

· возвратные отходы;

· топливо;

· тара и тарные материалы;

· запасные части.

Сырье и основные материалы — это те предметы, из которых изготавливают продукт. К сырью относят продукцию добывающей промышленности (зерно, полезные ископаемые, скот, продукты животноводства и т.п.). К материалам относится продукция обрабатывающей промышленности (ткань, мука, пластик и т.п.).

Вспомогательными называют материалы, которые используют для воздействия на сырье и основные материалы, для придания продукции определенных потребительских свойств (пищевые красители, вкусовые добавки) или для обслуживания и ухода за орудиями труда (смазочные материалы).

Покупные полуфабрикаты — это сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией, которые приобретаются у других предприятий и организаций. Их роль в производственном процессе идентична роли сырья и основных материалов.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию и утратившие полностью или частично потребительские свойства исходного сырья и материалов (опилки, стружка и т.п.).

Топливо подразделяется на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (для отопления).

Тара и тарные материалы — предметы, используемые для упаковки и транспортировки, хранения различных материалов и продукции (мешки, ящики, бочки, коробки).

Запасные части служат для замены износившихся деталей машин и механизмов.

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно-эксплутационной деятельности.

2.Организация учета производственных запасов

Учет производственных запасов регламентируется Положением о бухгалтерском учете материально-производственных запасов, утвержденным приказом Минфина РФ от 09.06.01 №44н (далее — ПБУ 5/01).

Для успешного выполнения задач, стоящих перед бухгалтерским учетом материалов, необходимо:

· иметь номенклатуру — ценник;

· установить четкую систему документации и документооборота;

· проводить в установленном порядке инвентаризацию и контрольные выборочные проверки остатков материалов, своевременно отражать в учете их результаты.

Внутри каждой из перечисленных групп производственные запасы подразделяют на виды, сорта, марки, типоразмеры.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник.

Номенклатура — систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Номенклатура материальных ценностей должна содержать следующие данные о каждом материале: технически правильное наименование (в соответствии с общесоюзными стандартами — ГОСТ); полную характеристику (марка, сорт, размер, единица измерения и пр.); номенклатурный номер — условное обозначение, заменяющее по существу перечисленные признаки. Если же в номенклатуре указана учетная цена каждого вида материалов, то она называется номенклатурой-ценником.

Впоследствии при выписке каждого документа по движению материалов в нем указывается не только наименование материала, но и его номенклатурный номер, что позволяет избежать ошибок и при записях в складском и бухгалтерском учете материалов.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев