Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Руб. ((12 000 - 7000)/12)

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

417 руб. ((12 000 - 7000)/12)

Если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, невозможно определить такую цену при составлении финансовой отчетности, то такой объект отражается по стоимости последней оценки (п.24 ПБУ 19/02).

Ценные бумаги, полученные организацией безвозмездно, принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется следующим образом.

Первоначальная стоимость ценных бумаг, обращающихся на рынке ценных бумаг, представляет собой их текущую рыночную стоимость на дату принятия к бухгалтерскому учету. При этом под текущей рыночной стоимостью понимается их рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг.

Для ценных бумаг, по которым организатором торговли рыночная цена не рассчитывается, первоначальная стоимость будет представлять собой сумму денежных средств, которую организация могла бы получить в результате продажи этих ценных бумаг по состоянию на дату их принятия к бухгалтерскому учету.

Стоимость полученных безвозмездно активов предварительно отражается по кредиту счета 98 "Доходы будущих периодов", субсчет 2 "Безвозмездные поступления", в корреспонденции со счетом 58 "Финансовые вложения".

Стоимость безвозмездно полученных активов, учтенных на счете 98, списывается в кредит счета 91 "Прочие доходы и расходы" по мере списания стоимости этих активов на счета учета затрат на производство (расходов на продажу).

Исходя из приведенных правил учет ценных бумаг, полученных безвозмездно, нужно вести следующим образом.

Если ценные бумаги предполагается перепродать, то следует включить их стоимость в состав внереализационных доходов с отнесением в кредит счета 91 организации в том отчетном периоде, когда эти ценные бумаги будут ею проданы.

Если ценные бумаги представляют собой долгосрочные инвестиции, то их стоимость организация может включить в состав внереализационных доходов на дату получения права собственности на эти бумаги.

Пример

ООО "Успех" получило безвозмездно от физического лица 50 акций номинальной стоимостью по 1000 руб., которые организация получила от физического лица. Данные акции обращаются на организованном рынке ценных бумаг. Текущая рыночная стоимость одной акции на дату принятия их к бухгалтерскому учету составила 1200 руб.

В бухгалтерском учете необходимо сделать следующую запись:

Счет 58 Счет 91

| Дебет | Кредит | Дебет | Кредит | |

| 60. 000 | 60. 000 | |||

* 1 200 х 50 = 60 000

Получение финансовых вложений при исполнении обязательств неденежными средствами

В соответствии с п.14 ПБУ 19/02 первоначальная стоимость финансовых вложений, полученных организацией по договору, предусматривающему исполнение обязательств неденежными средствами, определяется исходя из стоимости переданных или подлежащих передаче ею активов.

Стоимость переданных активов устанавливается исходя из цены, по которой организация, получающая в качестве оплаты финансовые вложения, в сравнимых обстоятельствах обычно определяет стоимость аналогичных активов.

При невозможности определения стоимости передаваемых активов величина стоимости финансовых вложений, полученных организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах могут быть приобретены аналогичные финансовые вложения.

Такой порядок оценки имущества, получаемого при исполнении обязательств по договору неденежными средствами, закреплен и в других ПБУ (например, п.10 ПБУ 5/01 "Учет материально-производственных запасов", п.11 ПБУ 6/01 "Учет основных средств").

Пример

В оплату за отгруженную продукцию, договорная цена которой составляет 240 000 руб. (включая НДС - 18% в сумме 36 610 руб.), организация получила от покупателя облигации, обращающиеся на организованном рынке ценных бумаг.

Номинальная стоимость полученных облигаций составила 300 000 руб.

В бухгалтерском учете эта операция отражается следующей проводкой:

Счет 58 Счет 62

| Дебет | Кредит | Дебет | Кредит | |

| 240.000 | 240. 000 | |||

Получение финансовых вложений в качестве вклада по договору простого товарищества

ПБУ 19/02 устанавливает порядок оценки финансовых вложений, внесенных в качестве вклада по договору простого товарищества. (гл.55 ГК РФ).

Первоначальной стоимостью полученных в этом случае финансовых вложений признается их денежная оценка, согласованная товарищами в договоре простого товарищества (п.15 ПБУ 19/02).

В этой оценке финансовые вложения принимаются к учету товарищем, на которого возложена обязанность ведения общих дел.

Пример

Договором простого товарищества ведение общих дел возложено на ООО "Успех".

В качестве вклада в общее имущество товарищества ООО "Успех" принимает акции, обращающиеся на организованном рынке ценных бумаг, стоимость которых согласно договору составляет 200 000 руб.

В обособленном бухгалтерском учете простого товарищества эта операция отражается следующей проводкой:

Счет 58 Счет 80

| Дебет | Кредит | Дебет | Кредит | |

| 200. 000 | 200.000 | |||

Менее рисковым вложением средств по сравнению с уставным капиталом других предприятий является вложение в облигации и, прежде всего, в те, гарантом по которым выступает государство.

В настоящее время на рынке государственных ценных бумаг обращаются следующие виды облигаций:

· государственные краткосрочные облигации (ГКО);

· облигации федерального займа (ОФЗ);

· облигации государственного сберегательного займа (ОГСЗ);

· облигации валютного займа (ОВВЗ или ОВОЗ).

Облигация — это ценная бумага, удостоверяющая внесение ее владельцем денежных средств на сумму, указанную в облигации. Владелец облигации наделяется правом в установленный срок получить номинальную стоимость облигации и фиксированный процент.

В условиях выпуска может быть установлена выплата процентов равными платежами до установленного в облигации срока (срока погашения). Такие облигации называются купонными. Доход по ним выплачивается путем оплаты купонов (отрывных частей облигации).

Облигации могут быть именными и на предъявителя. В зависимости от сроков погашения облигации делятся на долгосрочные и краткосрочные. Долгосрочные имеют срок погашения более года, а краткосрочные — менее года.

Приобретенные облигации заносятся в специальный реестр с указанием номеров и размера процентов по ним. Облигации с копией реестра хранятся в кассе предприятия.

Облигации учитываются по фактической стоимости приобретения на счете 58 «Финансовые вложения», к которым открываются соответствующие субсчета.

Приобретение облигаций оформляется сначала проводкой: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Приобретение облигаций» и кредит счетов учета денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета») в зависимости от формы и валюты оплаты, счетов учета расчетов (60 «Расчеты с поставщикам и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»), а затем, когда все затраты на приобретение облигаций учтены, проводкой: дебет счета 58 «Финансовые вложения» субсчет 58-2 «Облигации» в зависимости от срока погашения (долгосрочные или краткосрочные) и кредит 76 « Расчеты с разными дебиторами и кредиторами» субсчет «Приобретение облигаций». Необходимо вести аналитический учет в разрезе долгосрочных и краткосрочных облигаций.

Приобретение облигаций, номинал которых выражен в иностранной валюте, отражается в учете в рублевом эквиваленте по официальному курсу, действующему на день совершения операции.

Купонный доход, как часть стоимости облигации, оплачиваемая при покупке, может учитываться также на счете 58 «Финансовые вложения» на отдельном субсчете «Средства полученные и затраты, произведенные по облигационным процентам».

Допустим, Ваше предприятие приобрело 10 купонных облигаций, срок погашения которых наступает через 1,5 года. Стоимость приобретения составила 11.500 руб. за облигацию, в том числе накопленный купонный доход — 2.500 руб. Покупка облигаций была оплачена с расчетного счета предприятия.

Это вложение будет отражено в бухгалтерском учете Вашего предприятия следующим образом:

Начисление процентов (доходов) по облигациям отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Проценты (доходы) по облигациям» и кредиту счета 91 «Прочие доходы и расходы».

Получение на расчетный счет предприятия процентов (доходов) по облигациям отражается записью по дебету счета 51 «Расчетные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Проценты (доходы) по облигациям».

Предприятие, владеющее государственными ценными бумагами, может столкнуться с процедурой новации.

Новация — это обмен ценных бумаг одной категории (выпуска) на другую. Новация государственных ценных бумаг носит принудительный характер. В процессе новации предприятие взамен одних ценных бумаг получает другие, причем обмен может сопровождаться частичной денежной компенсацией стоимости обмениваемых ценных бумаг, либо без нее.

5 Учет финансовых вложений в займыВаше предприятие может кредитовать другие предприятия и организации не только путем приобретения их облигаций, но и путем заключения договоров займа (кредитных договоров), а также приобретая их векселя и иные долговые обязательства.

Вексель — это ценная бумага строго установленной формы, удостоверяющая ничем не обусловленное обязательство векселедателя или иного указанного в нем плательщика выплатить по наступлении предусмотренного срока указанную в векселе сумму.

В зависимости от срока, на который предоставляются денежные средства, займы делятся на краткосрочные (не более 1 года) и долгосрочные (более 1 года).

Займы учитываются на субсчете 58-3 «Предоставленные займы», который открывается к счету 58 «Краткосрочные финансовые вложения». Необходимо вести аналитический учет в разрезе предоставленных краткосрочных и долгосрочных займов.

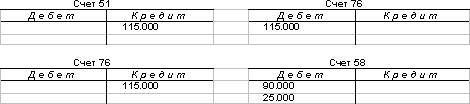

Например, предприятие передало своему партнеру 100 тыс. руб. по договору займа, заключенному на 1 год. Это будет отражено следующей проводкой:

![]()

Что касается процентных платежей по займам, то их учитывают по мере возникновения у заемщика обязательства их выплатить, относя в дебет счета 58 «Финансовые вложения» и кредит счета 91 «Прочие доходы и расходы».

Поступление средств в счет погашения займов отражается в зависимости от формы и валюты платежа по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и по кредиту счетов 58 «Финансовые вложения» в зависимости от срока займа.

6 Реализация ценных бумаг, учет прибылей и убытков от финансовых вложенийПринятые к учету финансовые вложения могут быть проданы, погашены, переданы безвозмездно, внесены в уставный капитал других организаций, переданы в счет вклада по договору простого товарищества. Выбытие вложений признается в бухгалтерском учете на дату единовременного прекращения условий их принятия к учету.

Поступления от продажи финансовых вложений в соответствии с ПБУ 9/99 признаются прочими операционными поступлениями либо доходами от обычных видов деятельности. Величина поступления определяется исходя из цены, установленной договором между организацией и покупателем (п.6.1 ПБУ 9/99).

Операционные доходы отражаются по кредиту счета 91-1 "Прочие доходы" в корреспонденции со счетами учета денежных средств или расчетов. При этом в дебет счета 91-2 "Прочие расходы" списывается стоимость реализованных вложений в корреспонденции со счетом 58 "Финансовые вложения".

Пунктом 26 ПБУ 19/02 определены следующие способы оценки финансовых вложений при их выбытии:

· по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, т.е. вклады в уставные (складочные) капиталы, предоставление займов, депозитные вклады в кредитных организациях, дебиторская задолженность по переуступке права требования;

· по средней первоначальной стоимости (вложения в ценные бумаги других организаций);

· по первоначальной стоимости первых по времени приобретения финансовых вложений - способ ФИФО, применяемый только для вложений в ценные бумаги

Способы оценки финансовых вложений при выбытии

| Способ выбытия | Документ | Виды финансовых вложений | |

| Рыночная цена определяется | Рыночная цена не определяется | ||

| Продажа на вторичном рынке | Договор купли-продажи, акт приемки-передачи | Исходя из последней рыночной цены | 1. По стоимости каждой единицы 2. По средней первоначальной стоимости 3. По методу ФИФО |

| Передача в Уставный капитал | Учредительный договор, акт приемки-передачи | Исходя из последней рыночной цены | По первоначальной стоимости |

| Безвозмездная передача | Договор дарения, акт приемки-передачи | Исходя из последней рыночной цены | Исходя из рыночной стоимости аналогичного финансового актива, но не ниже первоначальной стоимости |

| Оплата поставленных ценностей, выполненных работ, оказанных услуг | Договор поставки акт приемки-передачи ценных бумаг | Исходя из последней рыночной цены | Исходя из стоимости переданных активов |

Продажа на вторичном рынке

Выбытие финансовых вложений, по которым текущая рыночная стоимость определяется

Стоимость выбытия финансовых вложений, по которым текущая рыночная стоимость определяется, рассчитывается исходя из последней оценки.

Пример.

В январе 2003 г. ООО "Успех" приобрело 1500 акций, обращающихся на организованном рынке ценных бумаг, по 120 руб. за штуку при номинальной цене 100 руб.

В соответствии с учетной политикой последующая оценка проводится ежеквартально. По состоянию на 31 марта 2003 г. цена составила 150 руб.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев