Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

2.3.2 Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Как уже отмечалось выше, применение скидок для покупателей при досрочной оплате (спонтанное финансирование) в данном случае не оправдано, т.к. товар не является высокоэластичным по цене и применение системы скидок не приведёт к притоку денежных средств в условиях их дефицита. Поэтому расчёт финансового результата с учётом скидки не представляет практического интереса.

Получение товарного кредита у поставщика также является неприемлемым.

Таким образом, возможными альтернативными инструментами управления дебиторской задолженности на предприятии является учёт векселей и использование краткосрочного коммерческого кредита или овердрафта. Проведём сравнение использования факторинга с этими инструментами.

Рассмотрим учёт векселя, как возможную форму финансирования. Схема выглядит следующим образом: после отгрузки товара дебитор выписывает вексель с номиналом, равным сумме поставки. Срок предъявления векселя – период отсрочки по договору. Поставщик предъявляет вексель к учёту банку, который удерживает свой дисконт и выплачивает поставщику сумму векселя за вычетом дисконта.

Д = Н – В, (7) где

Д – сумма дисконта;

Н - номинал векселя;

В – сумма выплаты банком клиенту.

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учёта векселя до срока платежа по нему, номиналу векселя и размеру банковской учётной ставки:[29]

Д= (Н х П х К)/100% х 360, (8) где

Д – величина дисконта;

Н – номинал векселя;

П - число дней от даты учёта до платежа по векселю;

К – учётная ставка банка в %.

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остаётся до срока платежа по векселю, тем меньший дисконт причитается банку.

Учётная ставка банка по векселю будет больше ставки по краткосрочной ссуде на этот срок, т.к. банк заложит риск невозврата денежных средств. Как правило, банки учитывают лишь высоколиквидные векселя крупных предприятий и сторонних финансовых учреждений, чья платёжеспособность и деловая репутация не вызывает сомнения. Поэтому учёт векселей, как метод финансирования дебиторской задолженности для клиента ООО «Гросс парк» является маловероятным или слишком затратным. (годовая учётная ставка может превысить 30% годовых).

Теперь рассмотрим возможность применения краткосрочного кредита или овердрафта, как метода финансирования дебиторской задолженности. В качестве параметров кредита воспользуемся текущими параметрами ОАО АКБ «Фактора» по данным финансовым продуктам на 31.03.2007, полагая что они совпадали со среднерыночными.

Овердрафт предоставлялся компаниям в размере до 20% от среднемесячных поступлений по 51 счёту за 3 последних месяца, на срок до 22 рабочих дней или 30 календарных дней по ставке 14,5% годовых с возможностью очередного использования средств с момента погашения задолженности. Не предусматривает залогового обеспечения, заключения договора. Практически реализуется в виде текущего отрицательного остатка на расчётном счёте клиента в банке. Таким образом, согласно расчётной методике ОАО АКБ «Фактора» в апреле 2007 года ООО «Гросс парк» имел возможность получить в банке овердрафт в размере 1135000 рублей на срок до 22 рабочих дней или 30 календарных дней по ставке 14,5% годовых.

Условия по краткосрочному кредиту:

-сумма до 30 процентов от общей выручки за 3 последних месяца;

-срок до 30 календарных дней;

-ставка 17% годовых;

-предполагает наличие залогового обеспечения на сумму кредита;

-заключение кредитного договора.

Согласно данным актива баланса на 01.04.2007 сумма внеоборотных активов и товарно-материальных ценностей ООО «Гросс парк» составляла 900 000 рублей, что позволяло рассчитывать на получение кредита лишь в размере 500 000 рублей.

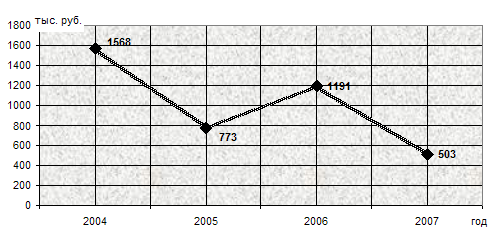

Согласно расчётной Таблице 2.10 средний период оборота дебиторской задолженности в первом квартале 2007 года составил 52 дня, а плановые потребности в финансировании дебиторской задолженности составляли не менее 3 000 000 рублей. Таким образом, получение овердрафта не ликвидирует дефицит оборотных средств, т.к. срок гашения овердрафта менее среднего срока оборачиваемости дебиторской задолженности. Получение более длительных по срокам кредитных продуктов подразумевает наличие залогового обеспечения в виде ТМЦ или основных средств. Поэтому получение кредита в банке на тот момент не являлось возможным. Однако на конец 2007 года у предприятия появилось залоговое обеспечение в виде транспортных средств на сумму 2270000 рублей и возможность получения кредита стала более реальной. Но сумма финансирования по факторингу является более гибкой и во много раз превышает расчётный лимит по кредиту. Кроме того, предприятие не испытывает трудностей и значительных потерь в связи с уплатой вознаграждения в размере 20,06% годовых. Поэтому получение кредита в качестве дополнительного источника финансирования не целесообразно в данной ситуации. Предприятию следует рассмотреть варианты оптимизации действующих условий факторинга: лимит финансирования по отношению к сумме дебиторской задолженности, количество и состав клиентов, передаваемых на факторинг, лимиты по конкретным дебиторам, комиссии за факторинговое обслуживание.

Таким образом, на 01.04.2007 года единственным возможным инструментом финансирования дебиторской задолженности предприятия являлся факторинг.

Проведённый анализ эффективности применения факторинга на предприятии ООО «Гросс парк» позволяет сформулировать следующие выводы:

1. С помощью факторинга удалось уменьшить отвлечение средств из оборота, «высвободить» дополнительные финансовые ресурсы в размере 1364,82 тыс рублей (25,8% от 5290 тыс руб).

2. Средняя выручка за апрель-ноябрь изменилась по сравнению с январем –мартом на на 2241553 рублей или на 39,5%, в том числе:

- на 4,77% за счёт роста выручки по факторинговым клиентам;

- на 34,73% за счёт роста выручки по прочим клиентам.

3. Средняя дебиторская задолженность сократилась на 1854892 рублей или на 24,15%, в том числе:

- уменьшилась на 38,73% за счёт сокращения средней дебиторской задолженности по факторинговым клиентам на 60%;

-увеличилась на 14,57% за счёт увеличения средней дебиторской задолженности по прочим клиентам.

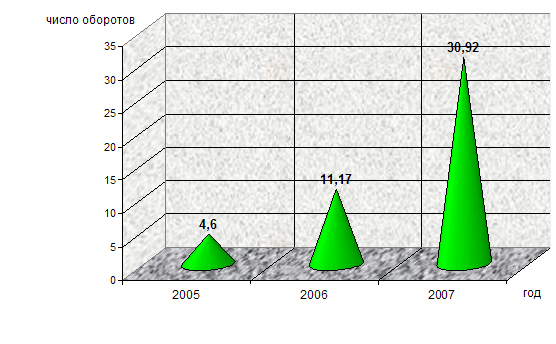

4. Высвобождение ресурсов при факторинге способствовало появлению новых клиентов, что повысило среднюю оборачиваемость дебиторской задолженности на 0,62 раза или на 83,9%.

5. Период одного оборота дебиторской задолженности за время использования факторинга сократился на 29 дней, в том числе за счёт сокращения на 25 дней оборота по клиентам, переданным на факторинговое обслуживание.

6. За время использования факторинга прирост клиентской базы составил 350%. Одновременно средние остатки дебиторской задолженности по клиентам, не переданным на факторинг, увеличились на 1924%.

7. За время использования факторинга рост рентабельности продаж составил 51%.

8. За счёт финансирования по факторингу предприятию удалось получить за 9 месяцев 2007 года дополнительную нетто-выручку по отгрузке в размере 22732281 рублей или 44,65% от общей выручки; дополнительную валовую прибыль в размере 2671043 рубля или 43,65% валовой прибыли за соответствующий период.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

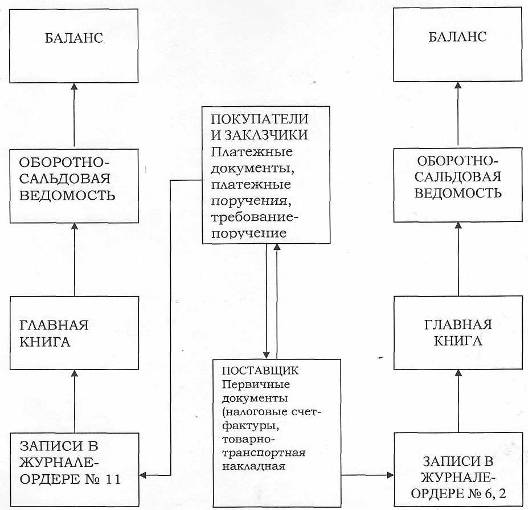

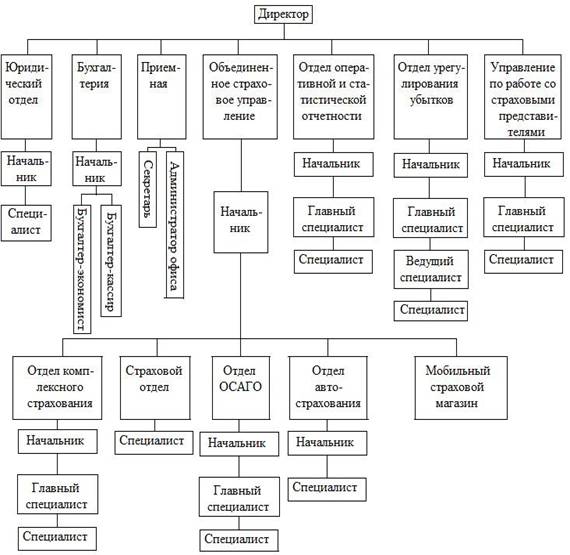

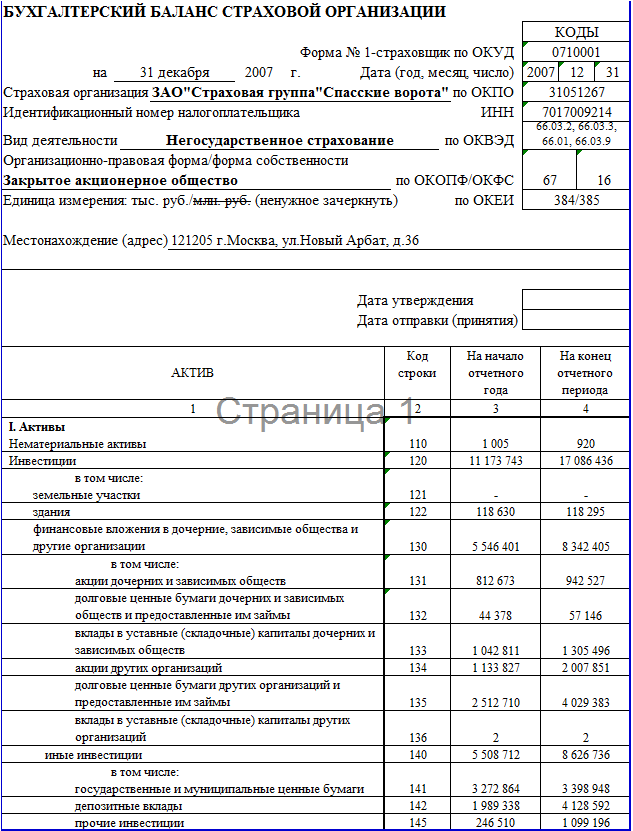

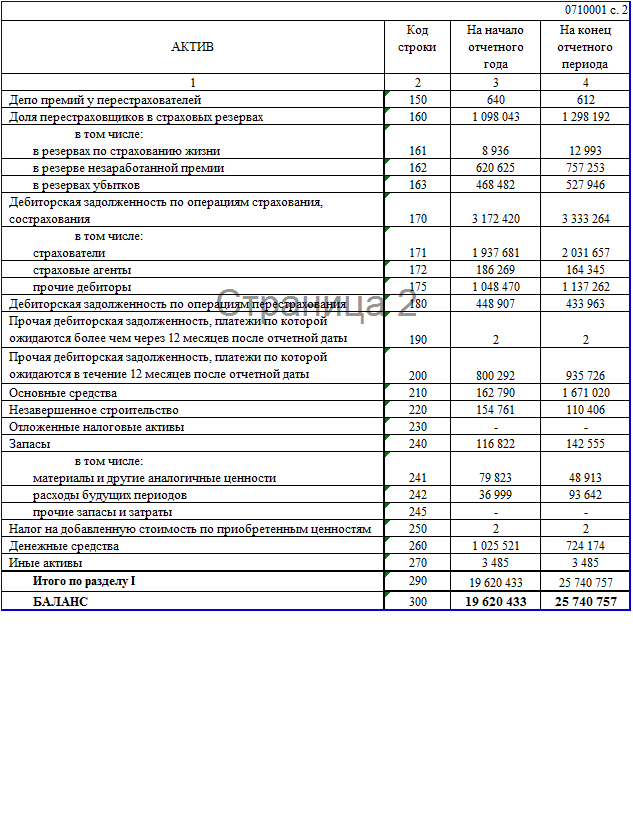

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев