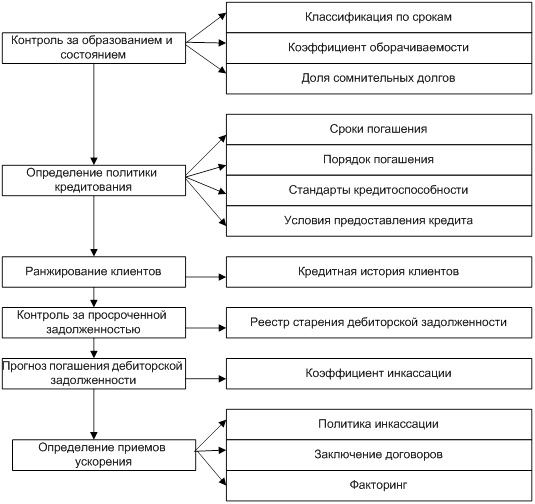

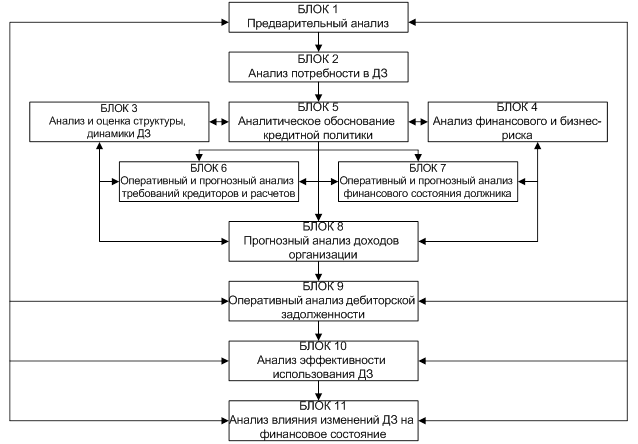

Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Механизм применения факторинга в ООО «Гросс Парк»

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

2.2 Механизм применения факторинга в ООО «Гросс Парк»

В апреле 2007 года между ООО «Гросс Парк» и ОАО АКБ «Фактор» был заключён договор о факторинговом обслуживании в форме открытого регрессного факторинга с финансированием на сумму 1400 000 руб по основным дебиторам: ЗАО «Пальмира», ЗАО «Теплотрансресурс» и ООО «Строй Девелопмент».

На момент заключения договора факторинга отсрочки по договору поставки с дебиторами составляли: с ЗАО «Пальмирой» - 20 к.д, с ЗАО «Теплотрансресурсом»-45 к.д., с ООО «Строй Девелопмент»-63 к.д. Увеличение договорных сроков связано, во-первых, с пожеланиями дебиторов иметь большую отсрочку платежа, во-вторых, увеличение было рекомендовано фактором для того, чтобы избежать регресса в случае значительных просрочек. Кроме того, договором предусмотрен период ожидания – 30 к.д., в течение этого периода банк самостоятельно пытается взыскать деньги с дебитора, после чего возникает регресс.

Финансирование по дебиторам ЗАО «Пальмира» и ЗАО «Теплотранссресурс» было установлено в размере 90% от суммы поставки, по клиенту ООО «Строй Девелопмент» - 85% в виду значительной концентрации дебиторской задолженности на данном клиенте.

Фактически финансирование по факторингу началось с апреля 2007 года. Работа по факторингу осуществляется следующим образом: в день отгрузки ООО «Гросс парк» предоставляет фактору комплект отгрузочных документов (накладные, акты приёмки-передачи товара по договору), фактор осуществляет их учёт (ввод в программу) и финансирует в рамках указанных лимитов, перечисляя денежные средства со ссудного на расчётный счёт клиента. После того, как деньги от дебитора поступили на транзитный счёт, банк гасит финансирование, удерживает вознаграждение и перечисляет остаток на расчётный счёт ООО «Гросс парк» в банке. Если в течение срока ожидания (30 дней сверх срока по договору) дебитор не исполняет свои обязательства, возникает право регресса, т.е. его обязательства должен возместить клиент (ООО «Гросс парк»).

Рассмотрим структуру вознаграждения банка за предоставляемые услуги.

Тарифный план «Бизнес» по Генеральному договору об общих условиях факторингового обслуживания внутри России в ОАО АКБ “Фактор” состоит из:

1. Вознаграждения ОАО АКБ «Фактор» за услуги по финансированию Продавца устанавливается в проценте (%) от суммы финансирования за день.

Факторинговому обслуживанию в форме финансирования не подлежат те поставки Продавца, выполненные им работы или оказанные услуги, по которым не предоставляются (-лись) услуги по управлению дебиторской задолженностью.

2. Вознаграждения Фактора за иные услуги, предоставляемые Фактором Продавцу, включают в себя:

2.1 Вознаграждение Фактора за административное сопровождение Продавца, а именно:

- Сбор за обработку одного документа, подтверждающего факт поставки/работы/услуги;

- Комиссию за информационное сопровождение.

Состав услуг, предоставляемых Фактором Продавцу, в рамках Комиссии за информационное сопровождение:

- Предоставление Продавцу доступа к модулю «Факторинг» системы «Интернет-Клиент»;

- Проверка деловой репутации каждого Дебитора.

Состав услуг, предоставляемых Фактором Продавцу, в рамках Сбора за обработку одного документа, подтверждающего факт поставки/работы/услуги:

- Прием и административный учет документов, характеризующих объем денежных обязательств Дебиторов перед Продавцом по Контрактам.

Размер вознаграждения Фактора в виде сбора за обработку одного документа, подтверждающего факт поставки/работы/услуги, и Комиссии за информационное сопровождение приведены таблице 2.4.

2.1 Вознаграждение за управление дебиторской задолженностью Продавца.

Состав услуг, предоставляемых Фактором Продавцу, в рамках Вознаграждения за услугу управления дебиторской задолженностью Продавца:

- Контроль за своевременностью оплат Дебиторами исполненных обязательств Продавцу по Контрактам;

- Анализ статистики оплат Дебиторами исполненных обязательств Продавцу по Контрактам;

- Предоставление Продавцу данных по рекомендуемым лимитам отгрузок на Дебиторов;

- Комплекс мероприятий по соблюдению Дебитором платежной дисциплины.

Услуга оказывается Фактором Продавцу в случае предоставления услуги по финансированию Продавца.

Размер вознаграждения Фактора за услуги по управлению дебиторской задолженностью Продавца приведены в Таблице 2.4.

Действующие тарифы по факторинговому обслуживанию ООО «Гросс парк»

| Оборачиваемость, дней[27] | Вознаграждение Фактора за административное сопровождение Продавца | Вознаграждение Фактора за услугу управления дебиторской задолженностью Продавца, % от суммы одного документа, подтверждающего факт поставки/работы/ услуги, без учета НДС | Вознаграждение Фактора за услуги по финансированию Продавца, % в день, без учета НДС | |

| Сбор за обработку одного документа, подтверждающего факт поставки/работы/ услуги, руб., без учета НДС[28] | Комиссия за информационное сопровождение, % от суммы одного документа, подтверждающего факт поставки/работы/ услуги, без учета НДС | |||

| до 10 дней | 50 | 0.014 | 0.058 | 0.038 |

| 11-20 дней | 0.043 | 0.173 | ||

| 21-30 дней | 0.074 | 0.298 | ||

| 31-40 дней | 50 | 0.103 | 0.413 | 0.041 |

| 41-50 дней | 0.132 | 0.528 | ||

| 51-60 дней | 0.163 | 0.653 | ||

В течение 2007 года банк управлял переуступленной дебиторской задолженностью, вёл статистику по дебиторам, отслеживал оборачиваемость, проверял деловую репутацию дебиторов и т.д.

По результатам анализа финансового состояния ООО «Гросс парк» и статистики по дебиторам в период с апреля 2007 по февраль 2008 лимит финансирования и лимиты на дебиторов менялись:

Таблица 2.5

Лимиты финансирования по факторингу ООО «Гросс парк»

| Дата | С апреля 2007 | С июня 2007 | С августа 2007 | С ноября 2007 | С декабря 2007 |

| Лимит финансирования | 1400000 | 5000000 | 6500000 | 10000000 | 11500000 |

Таким образом, за 2007 год лимит финансирования вырос в 8,2 раза.

По данным на январь 2008 лимиты по дебиторам распределяются следующим образом:

Таблица 2.6

Распределение лимитов финансирования по основным дебиторам

| Наименование Дебитора | Количество оплаченных поставок | Период Ожидания | Макс.период оборачиваем. | Отсрочка по договору (кал. дни) | % финансир. Поставки | Лимит Дебитора |

| действ. | действ. | |||||

| ЗАО "Пальмира" | 53 | 30 | 60 | 30 | 90 | 1 462 000 |

| ЗАО "Теплотрансресурс" | 27 | 30 | 75 | 45 | 90 | 694 000 |

| ООО "Механизация-155" | 2 | 30 | 72 | 42 | 85 | 1 500 000 |

| ООО "СТРОЙ-Девелопмент" | 27 | 30 | 93 | 63 | 85 | 7 844 000 |

Помимо значительного увеличения лимита по действующим дебиторам, появился новый клиент – ООО «Механизация 155»- задолженность по которому уступается фактору.

По итогам за 2007 год банк сформировал статистическую таблицу по дебиторам (Таблица 2.7.)

| Дебитор | общая сумма поставок | Кол-во опл. пост. | Средняя сумма опл. Поставов | Факт. оборач. дебит. задолж. | Факт. период ожидания | Доля "выбросов" | Коррект. оборач. дебит. задолж. | Макс.период оборачив. | Отсрочка по договору | Вероятн. Просрочки | Вероятн. Невозврата | Число оборотов за период | Процент финансирования | Лимит дебитора | Актив по дебитору на дату |

| ЗАО "Пальмира" | 7206920,85 | 53 | 135 980 | 30,09 | 30 | 0% | 30,09 | 60 | 30 | 55% | 0% | 13,72 | 90 | 1 679 188 | 1 462 000 |

| ЗАО "Теплотрансресурс" | 3341942,6 | 27 | 123 776 | 24,67 | 30 | 4% | 23,04 | 75 | 45 | 10% | 0% | 7,59 | 90 | 845 850 | 352 806 |

| ООО "Механизация-155" | 575232 | 2 | 287 616 | 21,50 | 30 | 0% | 21,50 | 72 | 42 | 0% | 0% | 6,40 | 85 | 172 570 | 378 791 |

| ООО "СТРОЙ-Девелопмент" | 27343889,6 | 27 | 1 012 737 | 45,20 | 30 | 0% | 45,20 | 93 | 63 | 0% | 0% | 10,32 | 85 | 9 406 397 | 7 403 890 |

Таблица 2.7

Статистическая таблица по дебиторам за 2007 год.

По данным Таблицы 2.7:

-общая сумма поставок по переуступленным дебиторам в 2007 году составила:

ДЗфакт=38467985,05 рублей.

-сумма финансирования составила:

Ф=7206920,85 х 0,9 + 3341942,6 х 0,9 + 575232 х 0,85 + 27343889,6 х 0,85=6125882 + 3007748,3 + 4893647,2 + 23242305=37269582 рубля.

-средневзвешенная оборачиваемость дебиторской задолженности по переуступленным поставкам за 2007 год:

Подз2007=(7206920,85 х 30,09 + 3341942,6 х 23,04 + 575232 х 21,5 + 27343889,6 х 45,2) / 38467985,05=40,09 дней.

-Затраты по факторингу с одной поставки согласно тарифному плану:

Зф=50 + (0,103% + 0,413%) х 352917,3 + 0,041% х 40 х 317625,57=50 + 1821 + 5209=70,80

рублей или 2,22% за 40 дней финансирования или 20,06% годовых.

Таким образом, основными характеристиками механизма применения факторинга в ООО «Гросс парк» являются:

· Открытый факторинг с регрессом, с финансированием в день поставки до 90% от её суммы;

· Отсрочка: по договору с дебитором + период ожидания 30 дней;

· Динамично растущий лимит финансирования (восьмикратный рост за 2007 год), текущий лимит- 11500 000 рублей.

· Работа по факторингу с 70% дебиторов; возможность переводить новых клиентов на факторинговое обслуживание.

· Предоставление полного комплекса услуг по администрированию дебиторской задолженности, проверке деловой репутации клиента и т.д.

· ООО «Гросс парк» установлено специализированное программное обеспечение, детализирующее по каждой поставке движение денежных средств: сумму поставки, финансирование по поставке, оплату дебитора по поставке, остаток долга дебитора. Интерфейс программы представлен в Приложении 8.

· Средняя годовая стоимость финансирования 20,06% годовых согласно действующему тарифному плану.

· Возможность пересмотра лимита финансирования по желанию клиента. Проведение анализа динамики основных финансовых показателей, анализа статистики по дебиторам.

· Открытие счёта в банке и проведение основных оборотов через банк.

· Поручительство собственников бизнеса и генерального директора.

2.3 Анализ эффективности использования факторинга как инструмента управления дебиторской задолженностью ООО «Гросс Парк»

Анализ эффективности использования факторинга целесообразно провести в следующих направлениях:

2.1.1 Анализ влияния факторинга на динамику и уровень дебиторской задолженности.

2.1.2 Анализ влияния факторинга на финансовые результаты деятельности предприятия.

2.1.3 Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и управления дебиторской задолженностью.

Анализ влияния факторинга на динамику и уровень дебиторской задолженности.

В рамках анализа проведём оценку уровня и состава текущей дебиторской задолженности предприятия.

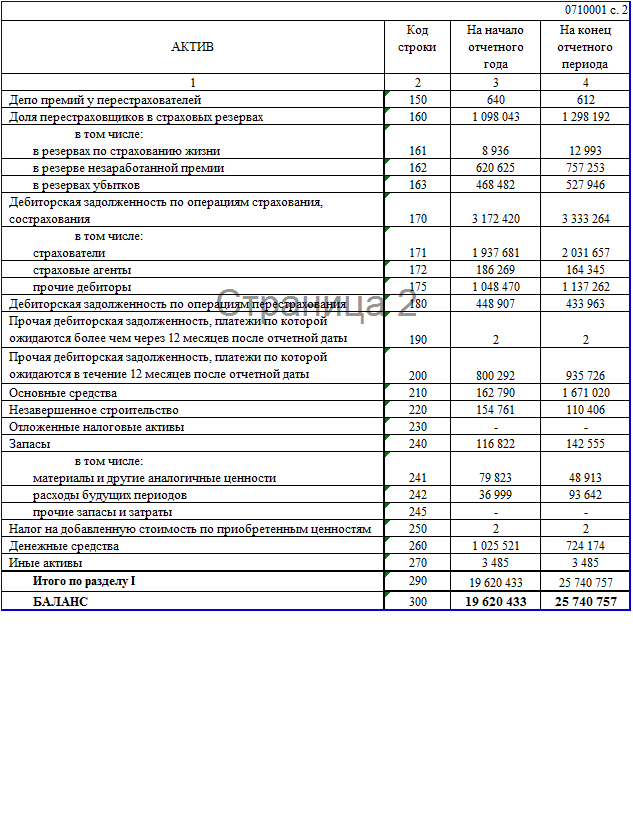

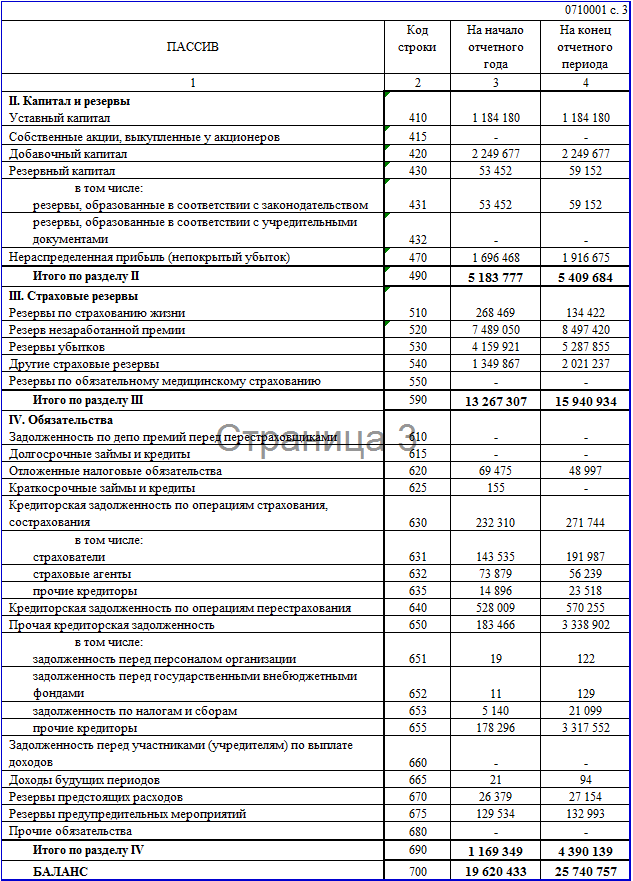

Проанализируем динамику дебиторской задолженности по данным балансов за 3 кв. 2006 и 2007 годов соответственно (представлены в Приложении 6).

Таблица 2.8

Основные показатели управления дебиторской задолженностью

| Показатель | Уровень показателя | Изменение | ||

| 01.10.2006 | 01.10.2007 | абсолютное | относительное, в % | |

| Дебиторская зад-ть (покупатели и заказчики), тыс руб | 2339 | 3750 | 1411 | 60,32% |

| В т.ч. просроченная | - | - | - | - |

| Общая величина оборотных активов | 2419 | 5290 | 2871 | 118,69% |

| доля дебиторской задолженности в общей сумме оборотных активов | 96,69% | 70,89% | -25,80% | |

Проведённый анализ показывает, что доля дебиторской задолженности в общем объёме оборотных активов снизилась на 25,8 процентных пункта, т.е. уменьшилась иммобилизация – отвлечение из хозяйственного оборота оборотных средств предприятия, хотя в абсолютном выражении рост дебиторской задолженности составляет 1 411 000 рублей. Таким образом, с помощью факторинга удалось «высвободить» дополнительные финансовые ресурсы в размере 1364,82 тыс рублей (25,8% от 5290 тыс руб).

Обобщённым показателем возврата задолженности является оборачиваемость, которая рассчитывается как отношение объёма продаж за период к средней величине дебиторской задолженности за период и показывает, сколько раз задолженность образуется и поступает в организацию за изучаемый период. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция. Рассчитывается также период погашения дебиторской задолженности как отношение количества дней в периоде к коэффициенту оборачиваемости. Этот показатель отражает среднее количество дней, необходимое для её возврата.

Рассчитаем динамику данных показателей по данным счетов 51 и 62 за 2007 год (представлены в Приложении 9). Полученные данные сгруппированы в Таблице 2.9.

Таблица 2.9.

Помесячная динамика основных показателей управления дебиторской задолженностью ООО «Гросс парк» за 2007 год.

| Показатель | янв.07 | фев.07 | мар.07 | апр.07 | май.07 | июн.07 | июл.07 | авг.07 | сен.07 | окт.07 | ноя.07 | среднее значение с янв по ноябрь | среднее с янв по март | среднее с апреля по ноябрь |

| нетто выручка | 2381550 | 4599608 | 10049901 | 5544981 | 9373369 | 9695652 | 9234546 | 6897423 | 5725794 | 8507846 | 8368967 | 7307240 | 5677019 | 7918572 |

| среднее значение дебиторской задолженности (покупатели и заказчики) | ёёё6039205 | 8332341 | 8666545 | 8236247 | 7671000 | 6369072 | 9351126 | 3697412 | 3559309 | 4829757 | 2881854 | 6330352 | 7679364 | 5824472 |

| оборачиваемость, раз | 0,39 | 0,55 | 1,16 | 0,67 | 1,22 | 1,52 | 0,99 | 1,87 | 1,61 | 1,76 | 2,90 | 1,15 | 0,74 | 1,36 |

| период оборачиваемости, дни | 78,61 | 50,72 | 26,73 | 44,56 | 25,37 | 19,71 | 31,39 | 16,62 | 18,65 | 17,60 | 10,33 | 31 | 52,02 | 23,03 |

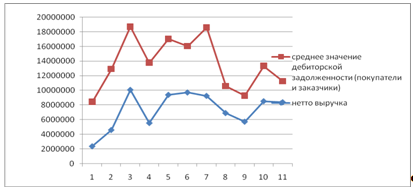

Динамика средней дебиторской задолженности и выручки по оплате представлена на Графике 2.1.

График 2.1

Динамика средней дебиторской задолженности и выручки по оплате ООО «Гросс парк» за 11 месяцев 2007 года.

По Графику 2.1 видно, что выручка и дебиторская задолженность росли неравномерно. Это связано как с сезонными колебаниями бизнеса (наибольшие отгрузки приходятся на весенне-летний период), так и с молодостью и нестабильностью бизнеса.

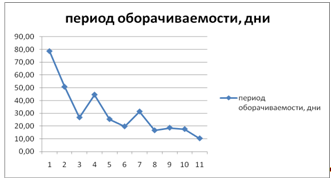

Динамику оборачиваемости дебиторской задолженности в днях за 2007 год отражает График 2.2:

График 2.2

Динамика периода оборачиваемости за 2007 год в днях.

По Графику 2.2 видно, что оборачиваемость в 2007 году снижалась и достигла 10 дней в ноябре. Это говорит об эффективном управлении дебиторской задолженностью. С января период оборачиваемости сократился почти в 8 раз. Хотя средний период за 11 месяцев 2007 года составил 31 день. В связи с переходом в 2008 году на новые договорные условия (увеличение отсрочки по основным дебиторам) период оборачиваемости дебиторской задолженности в первом квартале 2007 составил 52 дня. Однако с апреля по ноябрь 2007 года (т.е. с начала использования факторинга) средний период гашения составил 23 дня. Таким образом, сравнивая средние значения за январь-март и за апрель-ноябрь (именно средние значения обеспечивают сопоставимость данных), можно сделать следующие выводы:

-средняя выручка по оплате выросла на 2241553 рублей или на 39,5%;

-средняя дебиторская задолженность сократилась на1854892 рублей или на 24,15%;

-средняя оборачиваемость выросла на 0,62 раз или на 83,78%;

-средний период обращения дебиторской задолженности сократился на 29 дней или на 55,72%.

Рассчитанные показатели оборачиваемости могут быть уточнены, если брать более точные средние значения дебиторской задолженности (например, как среднее хронологическое еженедельных, ежедневных остатков по счёту 62 за рассматриваемый период). В этом случае показатели будут более точными, чем в приведённой таблице, где среднее значение рассчитано как среднее арифметическое значение по месяцам. Либо можно составить статистическую таблицу (аналогичную Приложению 7) по всем поставкам за 2007 год и рассчитать период оборота дебиторской задолженности как средневзвешенные значения периодов гашения. В этом случае мы уберём погрешность, связанную с усреднением дебиторской задолженности.

Для проведения факторного анализа с целью установить количественное влияние факторинга на динамику средней дебиторской задолженности и показателей её оборачиваемости выделим в структуре выручки по оплате поступления от факторинга (корреспонденция с 76 счётом), а в структуре дебиторской задолженности средние остатки по дебету 62 счёта по клиентам, переданным на факторинг и по прочим клиентам. Аналитические счета 62 и 51 представлены в Приложении 9. Преобразуем соответствующие показатели:

Во=Воф+Вопр, (4) где

Во- выручка по оплате;

Воф - поступления от факторинговой компании (Д51К76);

Вопр - прочие поступления от дебиторов (Д51К62).

ДЗср=ДЗф+ДЗпр, (5) где

ДЗср - среднее значение дебиторской задолженности;

ДЗф – средняя задолженность по клиентам, переданным на факторинг;

ДЗпр – средняя дебиторская задолженность по прочим клиентам.

Полученные данные сгруппированы в Таблице 2.

Таблица 2.10

Динамика основных показателей оборачиваемости дебиторской задолженности ООО «Гросс парк» за 2007 год в разрезе групп клиентов.

| Показатель | янв.07 | фев.07 | мар.07 | апр.07 | май.07 | июн.07 | июл.07 | авг.07 | сен.07 | окт.07 | ноя.07 | среднее значение с янв по ноябрь | среднее с янв по март | среднее с апреля по ноябрь |

| нетто выручка | 2381550 | 4599608 | 10049901 | 5544981 | 9373369 | 9695652 | 9234546 | 6897423 | 5725794 | 8507846 | 8368967 | 7307240 | 5677019 | 7918572 |

| среднее значение дебиторской задолженности (покупатели и заказчики) | 6039205 | 8332341 | 8666545 | 8236247 | 7671000 | 6369072 | 9351126 | 3697412 | 3559309 | 4829757 | 2881854 | 6330352 | 7679364 | 5824472 |

| выручка по факторинговым клиентам | 2310103 | 4461620 | 9848903 | 2640145 | 6553814 | 8509217 | 5452062 | 6147187 | 4746860 | 6951922 | 5487875 | 5737246 | 5540209 | 5811135 |

| выпучка по прочим | 71446 | 137988 | 200998 | 2904836 | 2819555 | 1186435 | 3782483 | 750236 | 978934 | 1555924 | 2881092 | 1569994 | 136811 | 2107437 |

| среднее значение ДЗ по факторинговым клиентам | 6002447 | 8344512 | 8507230 | 7516690 | 6862164 | 5806709 | 7314920 | 3827638 | 1576290 | 1995941 | 2251791 | 5455121 | 7618063 | 4644018 |

| средняя задолженность по прочим клиентам | 36758 | -12172 | 159315 | 719557 | 808837 | 562364 | 2036206 | -130226 | 1983019 | 2833816 | 630064 | 875231 | 61301 | 1180454 |

| оборачиваемость, раз | 0,39 | 0,55 | 1,16 | 0,67 | 1,22 | 1,52 | 0,99 | 1,87 | 1,61 | 1,76 | 2,90 | 1,15 | 0,74 | 1,36 |

| период оборачиваемости, дни | 78,61 | 50,72 | 26,73 | 44,56 | 25,37 | 19,71 | 31,39 | 16,62 | 18,65 | 17,60 | 10,33 | 31 | 52,02 | 23,03 |

| оборачиваемость по факторинговым клиентам | 0,38 | 0,53 | 1,16 | 0,35 | 0,96 | 1,47 | 0,75 | 1,61 | 3,01 | 3,48 | 2,44 | 1,05 | 0,73 | 1,25 |

| период 1 оборота по факторинговым клиентам | 80,55 | 57,98 | 26,78 | 88,26 | 32,46 | 21,15 | 41,59 | 19,30 | 10,29 | 8,90 | 12,72 | 36,36 | 55,10 | 29,34 |

| оборачиваемость по прочим клиентам | 1,94 | -11,34 | 1,26 | 4,04 | 3,49 | 2,11 | 1,86 | -5,76 | 0,49 | 0,55 | 4,57 | 1,79 | 2,23 | 1,79 |

| период 1 оборота по прочим клиентам | 15,95 | -2,73 | 24,57 | 7,68 | 8,89 | 14,69 | 16,69 | -5,38 | 62,80 | 56,46 | 6,78 | 18,76 | 12,60 | 21,08 |

| d1 | 0,99 | 1,00 | 0,98 | 0,91 | 0,89 | 0,91 | 0,78 | 1,04 | 0,44 | 0,41 | 0,78 | 0,86 | 0,99 | 0,80 |

| d2 | 0,01 | 0,00 | 0,02 | 0,09 | 0,11 | 0,09 | 0,22 | -0,04 | 0,56 | 0,59 | 0,22 | 0,14 | 0,01 | 0,20 |

Проанализируем изменение основных показателей под влиянием изменений показателей по факторинговым клиентам и прочим клиентам, используя аддитивную факторную модель.

1. Средняя выручка за апрель-ноябрь изменилась по сравнению с январем –мартом на на 2241553 рублей или на 39,5%, в том числе:

-увеличилась на 4,77% за счёт роста выручки по факторинговым клиентам;

-увеличилась на 34,73% за счёт роста выручки по прочим клиентам.

Таким образом, финансовые ресурсы от факторинга были направлены на привлечение новых клиентов.

2. Средняя дебиторская задолженность сократилась на 1854892 рублей или на 24,15%, в том числе:

- уменьшилась на 38,73% за счёт сокращения средней дебиторской задолженности по факторинговым клиентам на 60%;

-увеличилась на 14,57% за счёт увеличения средней дебиторской задолженности по прочим клиентам.

Как мы видим, по клиентам, переданным на факторинговое обслуживание (ООО «Строй Девелопмент», ЗАО «Пальмира», ЗАО «Теплотрансресурс») средняя дебиторская задолженность не исчезла полностью, а сократилась на 60%. Это связано с тем, что, во-первых, финансирование по факторингу происходит лишь в размере 90% от суммы поставки и только в рамках лимита финансирования клиента. Дебиторская задолженность при этом может быть больше.

Зависимость общего коэффициента оборачиваемости дебиторской задолженности от коэффициентов оборачиваемости клиентов, переданных на факторинговое обслуживание, и прочих клиентов выражается формулой:

Кодз=d1 х Кодзф+d2 х Кодзпр

где

d1=доля средней дебиторской задолженности по факторинговым клиентам в общей дебиторской задолженности;

d2=доля средней дебиторской задолженности по прочим клиентам в общей дебиторской задолженности;

Кодзф – коэффициент оборачиваемости дебиторской задолженности по факторинговым клиентам, раз;

Кодзпр – коэффициент оборачиваемости дебиторской задолженности по прочим клиентам, раз.

Добавим соответствующие строки в расчётную Таблицу 2.10 и проведём факторный анализ изменения средней оборачиваемости в апреле-ноябре по сравнению с январём-мартом за счёт изменения показателей d1 х Кодзф и d2 х Кодзпр.

3. Средняя оборачиваемость выросла на 0,62 раз или на 83,9%, в том числе:

-увеличилась на 37,47% за счёт изменения показателя d1 х Кодзф:

∆Кодзd1 х Кодзф =∆( d1 х Кодзф)/Кодз0

∆Кодзd1 х Кодзф =(0,8 х 1,25-0,99 х 0,73)/0,74=(1-0,7227)/0,74=0,3747

-увеличилась на 46,53% за счёт изменения показателя d2 х Кодзпр:

∆Кодзd2 х Кодзпр=∆( d2 х Кодзпр)/ Кодз0

∆ Кодзd2 х Кодзпр =(0,2 х 1,79-0,01 х 2,23)/0,74=(0,358-0,0223)/0,74=0,4653

В свою очередь, показатель d2 х Кодзпр увеличился на 0,3440 или на 1930,96% в том числе:

-увеличился на 2439% за счёт изменения d2;

-уменьшился на 508% за счёт изменения Кодзпр.

Таким образом, средняя оборачиваемость изменилась в большей степени за счёт увеличения доли прочих клиентов в структуре дебиторской задолженности.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

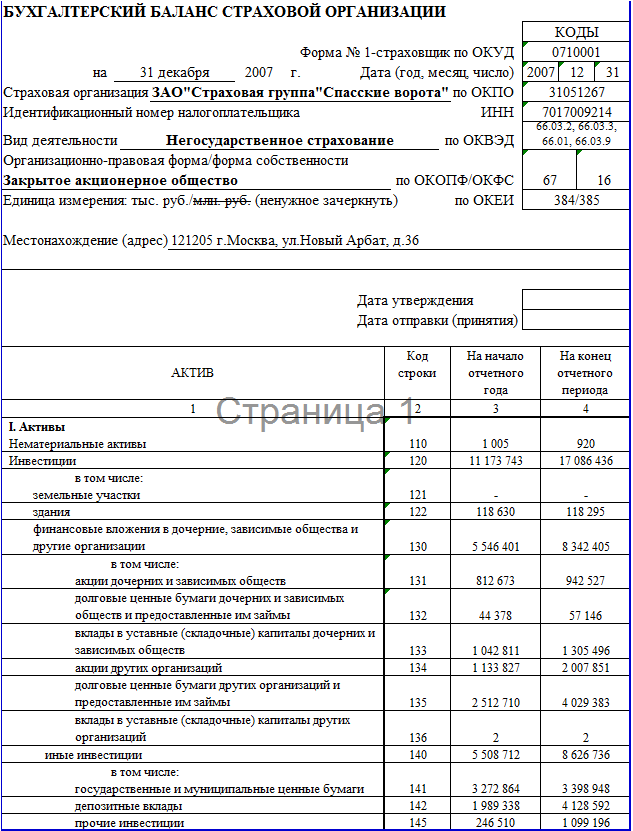

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев