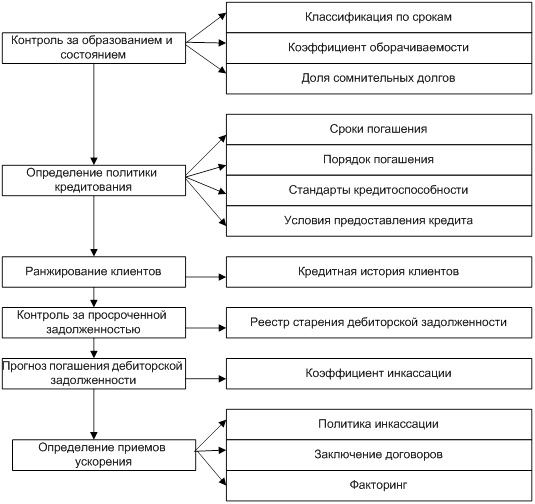

Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

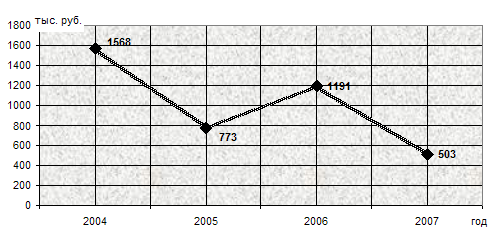

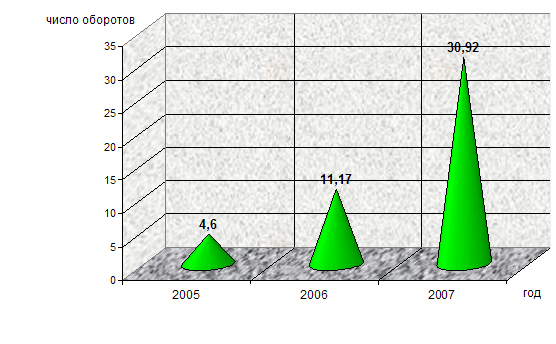

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Понятие, виды и функции факторинга

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

1.2 Понятие, виды и функции факторинга

Термин «факторинг» происходит от английского factor, что означает маклер, посредник, агент. Первоначально факторинговыми операциями называли операции специализированных торговых посредников.

Некоторые исследователи, например Коллет Мериш, считают факторинг очень древним, восходящим ко временам античности способом ведения торговых операций.[10] Аналогична позиция Д. Остхаймера, который отмечал, что первые упоминания о таких сделках можно обнаружить еще в исторических исследованиях у вавилонян, халдеев, финикийцев и римлян.[11] Также о существовании отдельных элементов подобной "исторической" теории свидетельствует упоминание о зачатках банковского дела еще в рабовладельческом обществе в трудах И.С. Орехова и В.В. Афонина.[12] Однако как финансовая операция в современном понимании факторинг возник в конце XIX века в США и Англии, а потом распространился на другие промышленно развитые страны Западной Европы.

В российской практике факторинговые операции начали применяться в конце прошлого столетия и наиболее широкое развитие получили в последние годы.

Рассмотрим предпосылки возникновения и развития факторинга. В условиях острой конкурентной борьбы все актуальнее становится потребность в либерализации взаимоотношений между поставщиком и покупателем. Снижение цен, улучшение качества товаров и услуг, диверсификация товарной номенклатуры, организация бесплатной доставки, бонусы и т.п. - лишь некоторые из мероприятий, к которым вынужден прибегать поставщик в современных условиях в стремлении найти и удержать покупателя. К перечисленному ряду также можно отнести предоставление поставщиком отсрочек платежа за продаваемый товар и оказываемые услуги. Но этот способ построения взаимоотношений с покупателями имеет свои негативные побочные эффекты для поставщика. Предлагая отсрочки и, становясь, таким образом, кредитором для покупателя, поставщик часто сталкивается с проблемой кассовых разрывов и дефицита ресурсов, прежде всего оборотных средств. Кроме того, возникает вероятность неоплаты поставок в срок. Все это неизменно ведёт к дополнительным издержкам и увеличению рисков поставщика. Возникновение такого рода проблем и обусловило причину перехода многих предприятий-поставщиков на факторинговое обслуживание.

Субъектами факторинговой сделки являются: поставщик, покупатель, финансовый агент (факторинговая компания или банк-фактор). Иногда субъектом может выступать и банк-гарант. Объект сделки – дебиторская задолженность за поставленные товары, выполненные работы и оказанные услуги. Основой факторинга является покупка факторинговой компанией (фактором) у поставщика права на взыскание долгов с его покупателей.

Рассмотрим основные подходы к определению сущности факторинга.

В конвенции УНИДРУА (не ратифицирована Россией) "О международном факторинге" (UNIDROIT Convention on International Factoring)[13] "под факторинговым контрактом понимается контракт, заключенный между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

1. Поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования.

2. Финансовый агент выполняет, по меньшей мере, две из следующих функций:

· финансирование поставщика, включая заем и предварительный платеж;

· ведение учета (бухгалтерских книг) по причитающимся суммам;

· предъявление к оплате денежных требований;

· защита от неплатежеспособности должников.

3. Должники должны быть уведомлены о состоявшейся уступке требования".

Недостаток данного определения в том, что оно не охватывает целый ряд операций, обычно определяемые как факторинговые (например, закрытый факторинг – когда должник не уведомляется об уступке; финансирование без предоставления всех услуг либо с оказанием одной из них; только учёт счетов-фактур).

Другая международная Конвенция ООН об уступке дебиторской задолженности в международной торговле, разработанная ЮНСИТРАЛ и принятая в 2001 году, oхватывает еще более широкий круг операций, одним из элементов которых является цессия. По сути, факторинг — лишь один из возможных вариантов уступки требования. В материалах ЮНСИТРАЛ также называются форфейтинг, секьюритизация, проектное финансирование, рефинансирование. При этом важно отметить, что ни финансирование,ни извещение должника не являются необходимыми условиями для таких операций.[14]

В Англии «факторинг» определяется как соглашение с длящимися обязательствами, заключаемое между факторинговой компанией и продавцом товаров, в соответствии с которым фактор покупает дебиторскую задолженность клиента на условиях регресса или без такового , а также ведёт бухгалтерскую отчётность по уступленным ему долгам, и осуществляет контроль за предоставленными покупателям коммерческими кредитами, получает денежные суммы по долгам. Факторинг может быть как открытым, так и закрытым (без уведомления об уступки). Возможность регресса – отличительная черта факторинговых договоров в Англии.[15]

В США факторингом считается операция, именуемая «классическим факторингом». Он представляет собой продажу дебиторской задолженности специализированному финансовому институту, факторинговой компании, обычно без права обратного требования, один из методов финансирования.[16] Американские правоведы Р. Пилчер и Т. Дж. Хатсон считают, что услуги по ведению учёта продаж и инкассированию, оказываемые фактором клиенту, являются существенными условиями факторингового соглашения. В то время как авансовое финансирование клиента таковым не является.[17]

Таким образом, в международной торговой практике факторинг рассматривается как одна из разновидностей операций по финансированию под уступку денежного требования. Он охватывает широкий круг операций для целей финансирования и для иных целей (например, страхование от риска неплатежа). Единые критерии по выделению этих операций из круга иных сделок, связанных с использованием дебиторской задолженности для целей купли-продажи или обеспечения, пока не выработаны.

В Российской юридической литературе понятия «факторинг» и «финансирование под уступку денежного требования» рассматриваются авторами, как равнозначные. Гражданский Кодекс РФ определяет факторинговые операции следующим образом: "По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование"[18]. Данное определение по своей конструкции близко к определению, которое приводится в Оттавской конвенции 1988 года, однако оказание иных видов услуг (наряду с финансированием) не является существенным для выделения этого вида договоров.

Для определения сущности факторинга необходимо выделить существенные черты, отличающие его от иных форм финансирования. Традиционно факторинг относят к торгово-комиссионным операциям, т.к. фактор берёт на себя обязанность за вознаграждение взыскивать долги с дебиторов клиента. Еще одним отличием от кредитования является то, что возврат долга осуществляется дебиторами, а не поставщиком, при этом риск неплатежа фактор может брать на себя.

Таким образом, факторинг представляет собой разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, при которой происходит переуступка клиентом-поставщиком факторинговой компании (фактор-фирме) неоплаченных платежных требований за поставленную продукцию, выполненные работы, оказанные услуги и, соответственно, права получения платежа по ним. Он может включать инкассирование дебиторской задолженности клиента, кредитование, гарантию от кредитных и валютных рисков, административное управление дебиторской задолженности, консультационные услуги и т.д. Общим для всех факторинговых операций является то, что в их основе лежит предоставление финансовым агентом денежных средств в обмен на уступаемую ему дебиторскую задолженность.

Типичная схема осуществления факторинговой операции с предоставлением финансирования представлена в Приложении 1. Указанные на Рисунке цифры и направления показывают этапы осуществления факторинговой сделки:

1. Поставщик и покупатель заключают договор купли-продажи товара (работ, услуг).

2. Поставщик обращается к финансовому агенту с предложением о заключении договора факторинга.

3. Финансовый агент и поставщик заключают договор факторинга.

4. Поставщик информирует покупателя о заключении им договора факторинга. Подписываются соответствующие документы, в которых поставщик и покупатель подтверждают свое согласие, что оплату по ранее заключенному между ними договору купли-продажи товара (работ, услуг) – основному договору – покупатель будет производить на счет финансового агента.

5. Поставщик производит поставку товара (проведение работ, оказание услуг) покупателю и оформляет данную поставку товарно-транспортным счетом (счетом - фактурой).

6. Поставщик передает финансовому агенту оригиналы товарно-транспортного счета (счета-фактуры), т.е. документы, подтверждающие дебиторскую задолженность покупателя.

7. Финансовый агент производит первое (авансовое) финансирование поставщика в объеме 60-90% под уступленную поставщиком дебиторскую задолженность покупателя.

8. Покупатель в установленный ранее договором купли-продажи товаров (работ, услуг) – основным договором – срок производит финансовому агенту полную оплату стоимости поставленных ему ранее товаров (выполненных работ, оказанных услуг)

9. Финансовый агент выплачивает поставщику оставшуюся сумму товарно-транспортного счета (счета-фактуры) за вычетом своего комиссионного вознаграждения.

В зависимости от комбинации услуг, предоставляемых финансовыми агентами, и форм их реализации факторинговые операции можно классифицировать.

Р. Брейли и С. Майерс в своей работе «Принципы корпоративных финансов»[19] различают зрелый, старомодный и вспомогательный факторинг. Зрелый факторинг подразумевает, что факторинговая компания:

· получает копии документов на оплату от поставщика;

· обеспечивает взыскание задолженности с покупателя;

· платит производителю в установленный срок вне зависимости от оплаты покупателя.

Старомодный факторинг предусматривает авансовый платёж факторинговой компании производителю в размере большей части возникающей задолженности сразу по предъявлении документов на оплату от производителя. Остальная часть – в сроки согласно договору. Данная форма факторинга обеспечивает страхование производителя от сомнительных долгов.

Вспомогательный факторинг не страхует покупателя от неполного/несвоевременного платежа или неплатежа. Поставщик сам несет ответственность по неплатежам покупателей. Факторинговая компания проводит работу по сбору денег с покупателей и передачу собранных денег поставщику.

Такая классификация учитывает лишь фактор страхования от сомнительных долгов и наличие финансирования со стороны факторинговой компании.

Большинство отечественных авторов предлагают следующую классификацию.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

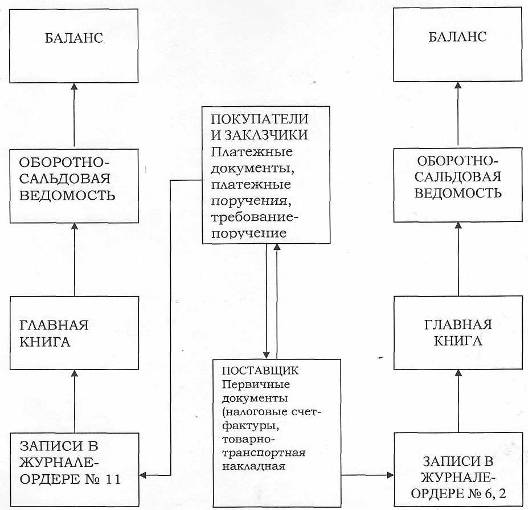

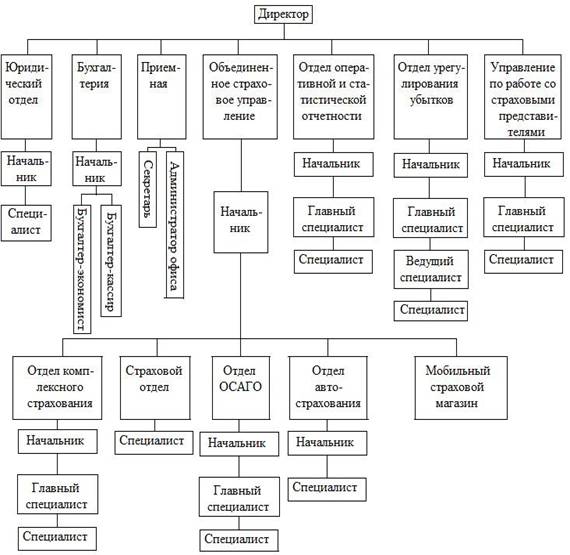

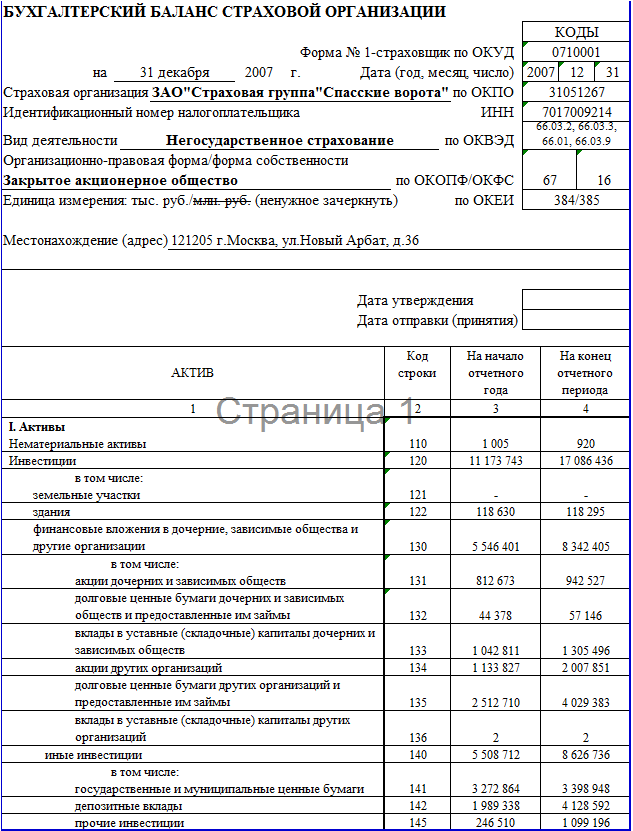

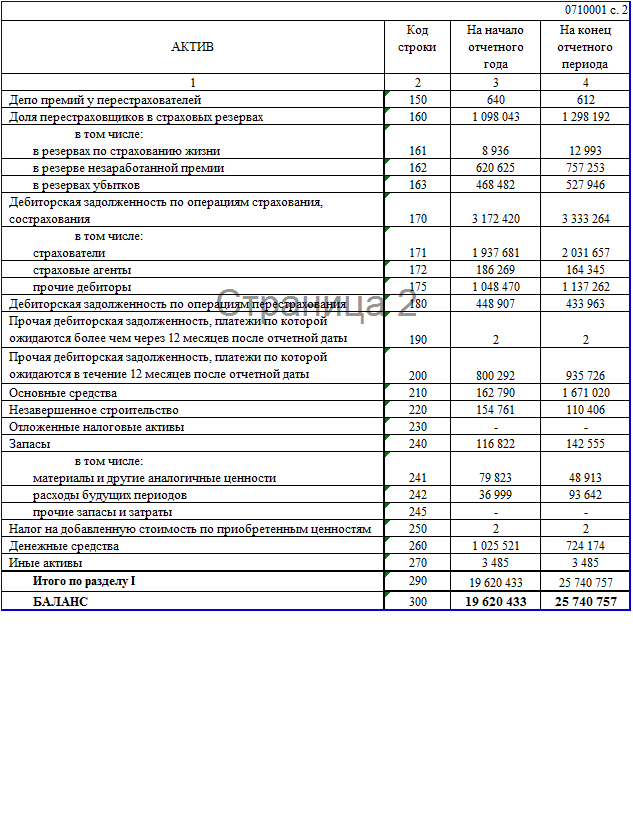

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев