Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

2. Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли.

На 01.10.2007 года компании ООО «Гросс парк» был установлен лимит финансирования по факторингу в размере 6 500 000 рублей. Полагая, что он не менялся в течение 2008 и на конец периода был полностью использован, определим дополнительную сумму финансирования по факторингу:

Лдоп=(10 721 339,37-650000) х 0,9=9064205,433 рублей.

Таким образом, для достижения плановой выручки оптимальный лимит финансирования по факторингу в 2008 году должен составлять 15564205,43 рубля.

Согласно последнему решению кредитного комитета банка от 08.02.2008 лимит финансирования клиента ООО «Гросс парк» был увеличен до 11 500 000 рублей. Для достижения оптимального размера он должен быть увеличен в течение года на 4064205,43 рубля.

3. Определение валовой прибыли с учётом использования факторинга.

При сохранении средней рентабельности продаж на уровне 11,75% (хотя в течение 2007 года она росла и её рост должен закладываться при планировании как один из основных критериев повышения эффективности деятельности) и получении дополнительного финансирования по факторингу валовая прибыль на конец 2008 года составит:

ВП2008=141483950,72 х 0,1175 + 9064205,433 х 0,136 – 10071339 х 0,0173=16624364,2 + 1232731,93 - 174234,16= 17683861,97 руб.

Расходы по факторингу рассчитывали по средней ставке за 2007 год – 20,06% годовых. При оборачиваемости 31 день расходы составят 1,73% от суммы поставки. Т.к. у нас нет информации каким общим объёмом финансирования воспользуется ООО «Гросс парк» в 2008 году, то мы не можем уменьшить расчётную валовую прибыль на сумму расходов по факторингу за плановый год.

Эффективность использования дополнительного финансирования по факторингу составит:

Эф=1232731,93/174234,16=7,075.

Т.е. рубль затрат по факторингу принесёт 7 рублей дополнительной валовой прибыли.

4. Определение плановой оборачиваемости на 2008 год.

Полагая, что выручка по оплате несущественно отличается от выручки по отгрузке (это возможно при отсутствии колебания дебиторской задолженности) и задолженность на конец периода соответствует средней величине, определим плановую оборачиваемость дебиторской задолженности на 2008 год по формуле (2):

Кодзпл=141483950,72/10 721 339,37 =13,19 раз.

5. Определение планового периода гашения дебиторской задолженности на 2008 год.

Подзпл=360/13,19=27,29 дней.

6. Определение оборачиваемости для требуемого прироста оплаченной валовой выручки предприятия.

В данном случае требуемый прирост оплаченной валовой выручки достигается за счет получения финансирования по факторингу.

Кодздоп = Вв / Пдс, (14) где

Кодздоп - оборачиваемость с учётом получения дополнительных денежных средств.

Вв - валовая выручка,

Пдс-прирост денежных средств.

Кодздоп= 141483950,72/ 9064205,433=15,6

7. Определение срока оборота для требуемого прироста оплаченной валовой выручки предприятия:

Подздоп = П / Кодздоп, (15)

Подздоп=360/15,6=23,07 дней.

8. Определение срока сокращения оборачиваемости статьи дебиторской задолженности за счёт получения дополнительного финансирования по факторингу:

Подзсокр = Подзпл – Подздоп,

Подзсокр=27,29-23,07=4,22 дня.

Таким образом, на 2008 год плановый объём продаж ООО «Гросс парк» составляет 141483950,72 рублей (рост 57 % относительно 2007 года), плановая дебиторская задолженность составляет 10 721 339,37 рублей. При заданных параметрах размер дополнительного финансирования по факторингу должен составить 9064205,433 рублей. Получение денежных средств позволит:

· увеличить плановую валовую прибыль на 1232731,93 рублей;

· увеличить оборачиваемость дебиторской задолженности на 2,41 раза; сократить период гашения дебиторской задолженности на 4,22 дня. При прогнозировании мы полагали, что затраты по факторингу в 2008 году останутся на уровне 2007 года.

На основе данного прогноза можно сделать вывод, что предприятию ООО «Гросс парк» удалось бы увеличить оплаченную валовую выручку и прибыль при увеличении оборачиваемости на 2,41 раза не за счёт факторинга, а за счёт проведения прочих мер воздействия на дебиторов в рамках кредитной политики. При этом данный вариант был бы более эффективен, т.к. нам не придётся уменьшать сумму валовой прибыли на величину расходов по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют.

3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов

Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия, продающего денежные требования, факторинг является способом ускорения оборота денежных средств путём получения досрочной оплаты за поставленные товары (работы, услуги). Низкая осведомлённость руководителей предприятий о сущности факторинга и методах анализа его эффективности и целесообразности, отсутствие достаточного количества научной литературы по данной теме делают задачу составления рекомендаций по применению факторинга более значимой.

Итак, предприятию следует выбрать факторинг в качестве инструмента управления дебиторской задолженности, когда:

· Значительная доля оборотных средств «заморожена в дебиторской задолженности предприятия;

· Срок расчёта с поставщиками меньше срока расчёта с покупателями;

· У предприятия отсутствует достаточное количество собственных средств для покрытия текущих финансовых потребностей и нет возможности воспользоваться товарным кредитом у поставщика;

· Нет возможности применить более дешёвые инструменты управления дебиторской задолженности: комплексную кредитную политику; методы спонтанного финансирования; краткосрочное кредитование на пополнение оборотных средств в необходимом объёме;

· Расходы на содержание дебиторской задолженности в виде упущенной выгоды превышают расходы на факторинговое обслуживание. При расчёте «упущенной выгоды» (скрытых затрат) следует учитывать: доход от альтернативного вложения капитала; потери от инфляции; скидки у поставщика при досрочной оплате.

· У предприятия есть возможность использовать полученные ресурсы с рентабельностью, превышающей ставку затрат на факторинговое обслуживание, т.е. прирост валовой прибыли должен покрывать расходы:

∆ВПф >Рф, (1) где

∆ВПф-прирост валовой прибыли за счёт факторинга,

Рф-совокупные расходы по факторингу.

Прирост валовой прибыли определяется по формуле:

∆ВПф= d*СП*Квп/с, где

СП - сумма поставки или выручка по отгрузке;

d - размер финансирования по факторингу в долях;

Квп/с – коэффициент, отражающий отношение валовой прибыли к себестоимости реализованной продукции.

При этом, оптимальный лимит финансирования финансирования определяется по формуле:

Лопт=(Дт-Кт)*dmax,(2) где

Дт-текущая дебиторская задолженность;

Кт-текущая кредиторская задолженность;

dmax- максимальный возможный объём финансирования по факторингу.

Данная модель достаточно проста и позволяет быстро рассчитать экономический результат внедрения факторинга на предприятии (прирост валовой прибыли).

С другой стороны, она не учитывает те изменения, которые происходят на предприятии, а именно – снижение кредиторской и дебиторской задолженности, ускорение оборачиваемости оборотных средств, повышение рентабельности, платёжеспособности и ликвидности предприятия. Таким образом, данная модель подходит для первичной оценки эффективности от внедрения факторинга, для более глубокого анализа необходимо учесть в модели динамическую сущность соответствующих показателей и коэффициентов (ликвидности, оборачиваемости, финансовой устойчивости).

· Потери в результате вероятной просрочки дебиторов (возникновения безнадёжных долгов) сопоставимы с выручкой предприятия. При использовании классического факторинга с регрессом в случае значительной просрочки (сверх периода ожидания) долг дебитора гасит клиент. Соответственно, у него должна быть возможность покрыть просрочку за счёт прочих денежных поступлений. При высокой вероятности безнадёжных (сомнительных) долгов целесообразно использовать факторинг без регресса или поручительство за дебиторов.

· Дополнительные услуги, предоставляемые факторинговой компанией помимо финансирования, могут значительно повысить эффективность деятельности предприятия. При этом следует рассчитать выгоды за счёт делегирования функции управления дебиторской задолженности фактору; получения услуг по анализу платёжеспособности дебиторов и страхованию рисков. Как правило, данные услуги выгодны крупным предприятиям, где работой с дебиторами занимаются целые отделы.

· Краткосрочное кредитование является более дорогим продуктом и менее гибким по сравнению с факторингом.

Данные рекомендации являются универсальными и подходят для определения потребности в классическом факторинге с финансированием и регрессом. Если предприятие занимается внешней торговлей, то ему подойдёт внешний факторинг (импортный или экспортный). При выявленной потребности в факторинге и невозможности подписать уведомление о переуступке у дебитора предприятию может быть рекомендован скрытый факторинг. Для страхования риска неплатежа по новым дебиторам подходит форма поручительства за дебитора. В качестве отдельных факторинговых услуг могут выступать административное управление дебиторской задолженностью и коллекшн (услуга по возврату долгов). Таким образом, исходя из особенностей бизнеса и потребностей в оптимизации работы с дебиторской задолженностью каждый хозяйствующий субъект может принять решение о применении факторинга в качестве инструмента управления дебиторской задолженностью и объёмом продаж.

В качестве инструмента принятия решения по факторингу может быть использован SWOT анализ, который представляет собой анализ сильных и слабых сторон, возможностей и угроз. Обычно результаты SWOT-анализа представляют в виде матрицы, в ячейках которой расположены списки факторов, способных повлиять на положение компании или результат принятия решения. Пример матрицы по применению факторинга представлен в Таблице 3.2.

Таблица 3.2

SWOT-анализ применения факторинга

| Сила: | Слабость: |

| - быстрый возврат средств от дебиторов; - отсутствие необходимости перекредитования; - экономия средств на работу с дебиторской задолженностью | - дороговизна обслуживания; - большое количество документов для представления в банк |

| Возможность: | Угроза: |

| - возможность расширить долю рынка, приобрести новых клиентов | - риск потерять существующих или отпугнуть возможных контрагентов |

Для предприятия, уже использующего факторинг, можно рекомендовать регулярно проводить анализ его эффективности с помощью следующих методов:

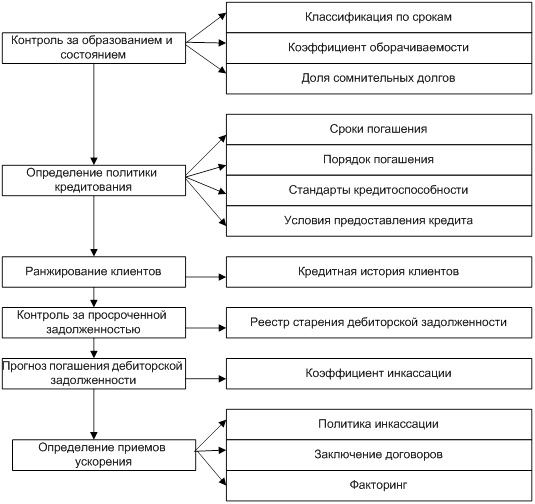

-расчёт и сравнение показателей, уровня, динамики и оборачиваемости дебиторской задолженности с использованием факторного анализа для выявления влияния факторинга на их изменение;

-анализ изменения финансового результата деятельности фирмы в динамике и также с применением факторного анализа;

-периодическое сравнение использования факторинга и альтернативных инструментов управления дебиторской задолженностью: возможного внедрения системы скидок для покупателей; получения товарного кредита у поставщика или краткосрочного финансирования в банке. При этом следует отдать предпочтение тому инструменту, который приносит больший эффект при меньших затратах.

-динамический и факторный анализ показателей рентабельности, ликвидности и финансовой устойчивости.

-анализ изменения налоговой нагрузки вследствие применения факторинга.

Отдельно следует выделить условия для реального получения факторинга в банке или факторинговой компании ( сформированы на основе анализа общих требований факторов к клиентам):

1. Постоянный характер поставок и продолжительные коммерческие связи с контрагентами;

2. Фиксированная по каждому контрагенту отсрочка платежа;

3. Сумма поставки товаров (выполнения работ, оказания услуг) одному дебитору от 60 до 1000 тыс рублей;

4. Сроки отсрочки платежа по договорам не более 180 дней.

Заключение

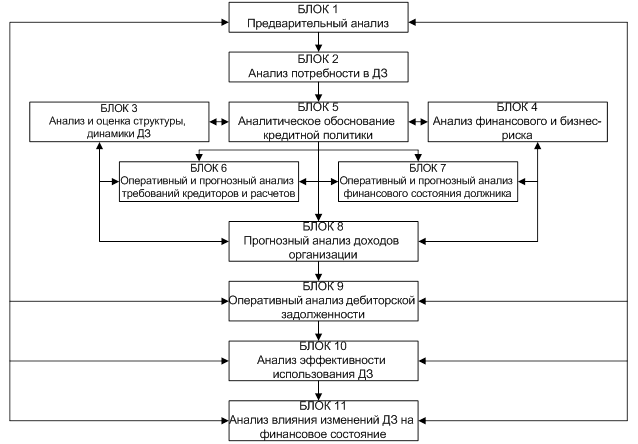

Процесс исследования факторинга как инструмента управления дебиторской задолженности был осуществлён по следующим этапам:

1. Изучение теоретических вопросов применения факторинга.

2. Анализ эффективности использования факторинга на примере предприятия ООО «Гросс парк».

3. Разработка путей оптимизации применения факторинга для ООО «Гросс парк» и прочих хозяйствующих субъектов.

Основной информационной базой исследования послужили бухгалтерская отчётность ООО «Гросс парк» и аналитические счета: 51,90,62,60,41 за период с 01.07.2006 по 01.12.2007. Также была использована статистическая информация по осуществлению факторинга ОАО АКБ «Фактора». При этом факторами, ограничившими масштаб анализа, явились:

- молодость предприятия. (фактическая деятельность началась с июля 2006 года);

-отсутствие на момент анализа сданной бухгалтерской отчётности за 2007 год;

-отсутствие ряда счетов за 4 квартал 2007 года и первый квартал 2008;

-отсутствие более полных статистических данных по фактической оборачиваемости дебиторской задолженности за 2007, кроме 62 и 51 счётов.

-при проведении анализа не учтено изменение налоговой нагрузки на предприятии за счёт применения факторинга. Анализ показателей произведён без учёта НДС и налога на прибыль.

Данные ограничения удалось преодолеть путём сравнения средних величин за соответствующие периоды.

По итогам проведённого исследования сформулированы следующие выводы:

· Факторинг является новым и перспективным инструментом управления дебиторской задолженностью в условиях дефицита финансовых ресурсов на предприятии.

· В экономической литературе отсутствует единый подход к определению сущности и значения факторинга. В связи с этим, факторинг целесообразно определить, как финансово-комиссионную операцию, в основе которой лежит переуступка прав требования, и которая является комплексным инструментом управления дебиторской задолженностью и роста продаж.

· У факторинга есть свои преимущества и недостатки, объективные ограничения использования, которые необходимо учитывать при выборе этого финансового инструмента. Средние затраты по факторингу, как правило, превышают затраты по привлечению банковского кредита. Эффективность его использования определяется финансами конкретного хозяйствующего субъекта, его стратегическими целями и задачами.

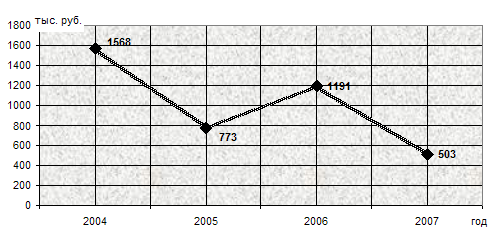

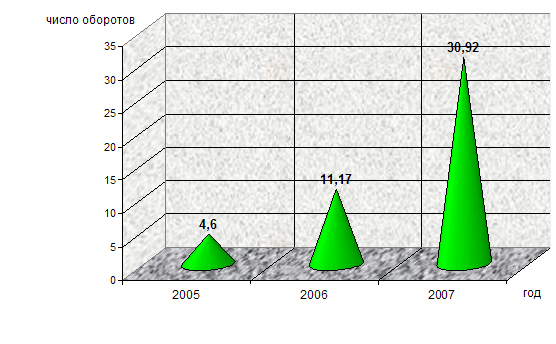

· На основе анализа применения факторинга в ООО «Гросс парк» удалось доказать его практическую эффективность. Основными «достижениями» факторинга можно считать: уменьшение «иммобилизации» финансовых ресурсов; увеличение клиентской базы на 350%, ускорение средней оборачиваемости дебиторской задолженности на 83,9%; сокращение периода её оборота на 29 дней; получение более 40% от валовой выручки и прибыли за 9 месяцев 2007 года именно благодаря факторингу.

· Факторинг имеет ограниченное применение в качестве инструмента роста продаж: размер финансирования по факторингу «привязан» к дебиторской задолженности и осуществлённым отгрузкам.

Практическим результатом данной дипломной работы можно считать разработанные рекомендации для ООО «Гросс парк» и прочих хозяйствующих субъектов по применению факторинга. Так, для увеличения эффективности использования факторинга предприятию следует:

1. Провести переговоры с ОАО АКБ «Фактором» на предмет увеличения текущего лимита финансирования по факторингу на 4064205,43 рубля для достижения планового объёма продаж в 2008 году.

2. Добиваться досрочной оплаты счетов его дебиторами. Это позволит сократить расходы по факторингу в текущем периоде.

3. Переводить всех новых клиентов на факторинговое обслуживание с максимальной долей финансирования, т.к. вероятность безнадёжных долгов по ним невелика.

Хозяйствующим субъектам при применении факторинга следует:

1. Проводить комлексный анализ дебиторской задолженности для определения текущих финансовых потребностей. При этом целесообразно рассчитать основные показатели динамики и оборачиваемости дебиторской задолженности; определить размер упущенной выгоды от неиспользования денежных средств, «зависших» в ней.

2. Сопоставлять эффективность использования факторинга с эффективностью других инструментов управления дебиторской задолженностью: предоставлением скидок, системой штрафов, краткосрочным кредитованием, учётом векселей. Эффективность определяется соотношением результата применения того или иного инструмента и затрат.

3. При принятии решения по факторингу сопоставлять дополнительный доход от его применения с расходами по формуле (13). При этом оптимальный лимит финансирования следует определять по формуле (12).

4. Учитывать дополнительные доходы от таких функций факторинга, как административное управление дебиторской задолженностью, страхование рисков, проведения анализа платёжеспособности дебиторов.

5. Стараться приводить размер и качество дебиторской задолженности в соответствие с основными требованиями факторинговых компаний.

По итогам дипломной работы можно определить направления дальнейшего исследования факторинга на микроуровне:

· С помощью финансового и операционного рычагов исследовать и формализовать влияние факторинга на конечный финансовый результат – чистую прибыль и рентабельность собственного капитала.

· Исследовать влияние факторинга на финансовую устойчивость и ликвидность предприятия путём проведения факторного анализа соответствующих показателей.

· Изучить влияние факторинга на налоговую нагрузку предприятия в части уплаты НДС и налога на прибыль.

· Определить и уточнить качественные и количественные факторы для принятия решения по внедрению факторинга исходя из конкретных бизнес-процессов предприятия.

Проведение дальнейшего исследования по этим направлениям позволит повысить эффективность управления дебиторской задолженностью с помощью факторинга как в ООО «Гросс парк» так и в прочих хозяйствующих субъектах.

Список использованной литературы

1. Алексеева А.И., Васильев Ю.В. «Комплексный экономический анализ хозяйственной деятельности» - М.: «Кнорус», 2007 г.

2. Бланк И.А. «Финансовый менеджмент: учебный курс» - Киев: Издательство «Ника-Центр», 2007 г.

3. Брейли Р., Майерс С. «Принципы корпоративных финансов» – М.: «Олимп-Бизнес», 1997 г.

4. Бригхем Ю., Гапенски Л. «Финансовый менеджмент» - СПб.: «Экономическая школа», 1997 г.

5. Брунгильд С.Г. «Управление дебиторской задолженностью» - М.: «АСТ:Астрель», 2007 г.

6. Гасников К.Д. «Договор финансирования под уступку денежного требования (факторинг) по праву России и Англии» - М.: «Юристъ», 2005 г.

7. Гончарова Н.П., Перерва П.Г. «Маркетинг инновационного процесса» - Киев.: Вира-Р, 1998 г.

8. Дж.К.Ван Хорн «Основы управления финансами» - М.: «Финансы и Статистика», 2003 г.

9. Ефимова О. В. «Финансовый анализ» – М.: «Бухгалтерский учет», 2002 г.

10. Ивасенко А.Г. «Факторинг» - М.: «Вузовская книга», 1997 г.

11. Колчина Н.В. «Финансы организаций» - М.: «Юнити», 2006 г.

12. Конярова Г.К. «Кредитное регулирование экономических отношений по обязательствам покупателей на региональном уровне»: диссертация на соискание учёной степени кандидата экономических наук – Ижевск: ИГТУ, 2003 г.

13. Лаврушин О.И. «Банковские операции» - М.: «Кнорус», 2007 г.

14. Лефель А.О. «Факторинг как инструмент финансирования оборотных средств предприятия» : диссертация на соискание учёной степени кандидата экономических наук, М: МГУ, 2006 г.

15. Новоселова Л.А., «Сделки уступки права (требования) в коммерческой практике. Факторинг» – М.: «Статус», 2004 г.

16. Орехов С.А., Афонин В.В. «Факторинг: организационно-правовой аспект»: Учебно-практическое пособие. М.: Компания "Спутник+", 2000 г.

17. Орехов С.А., Афонин В.В. «Факторинг. Управление корпоративными финансами» – М.: Издательство "Компания Спутник +", 2002.

18. Покаместов И.Е. «Эффективная организация факторингового бизнеса»: диссертация на соискание учёной степени кандидата экономических наук – М.:МЭСИ, 2007 г.

19. Прудников В.И. «Оценка стоимости дебиторской задолженности» - Челябинск: «Челябинский дом печать», 2000 г.

20. Родионова Л.Н., Кондратьева Н.В. «Управление оборотными средствами предприятия: учебное пособие» - Уфа: УГНТУ, 2004.

21. Савицкая Г.В. «Экономический анализ» - М.: ООО «Новое знание», 2005 г.

22. Стоянова Е.С. «Финансовый менеджмент: теория и практика» – М: Издательство «Перспектива», 2008 г.

23. Фомин П.А, Хохлов В.В. «Оценка эффективности использования финансов рыночной экономики» - М.: «Высшая школа», 2002 г.

24. Шохин Е.И. «Финансовый менеджмент : учебное пособие» - М.: ИД ФБК-Пресс, 2002 г.

25. Гражданский кодекс РФ (Часть Вторая) от 26.01.1996 N 14-ФЗ, принят ГД ФС РФ 22.12.1995, ред. от 06.12.2007 с изм. и доп., вступающими в силу с 01.02.2008.

26. Конвенция УНИДРУА «О международном факторинге» (UNIDROIT Convention on InternationalFactoring), Оттава, 28 мая 1988 г.

27. Конвенция ЮНСИТРАЛ по уступке дебиторской задолженности в международной торговле, принятая резолюцией Генеральной Ассамблеи ООН 31 января 2001 г.

28. Налоговый кодекс РФ (ЧАСТЬ ВТОРАЯ) от 05.08.2000 N 117-ФЗ, принят ГД ФС РФ 19.07.2000, ред. от 04.12.2007 с изм. от 06.12.2007, с изм. и доп., вступающими в силу с 05.01.2008.

29. Абашкин Ф.Ю. «Финансирование оборотного капитала предприятия при помощи факторинга» // Экономический вестник УГНТУ, 2001 г.

30. Бабичев С. Н. «Схемы разные нужны…»//Журнал «Управление Компанией» №11, 2006 г.

31. Бабичев С.Н. «Финансирование торговых операций. Реверсивный факторинг» // «Финансовый директор» №7-8, 2004 г.

32. Вахрушина Н. «Анализ оборачиваемости дебиторской задолженности» // «Управление продажами» №2, 2006 г.

33. Кирейцев Г.Г. «Глобализация экономики и унификация методологии бухгалтерского учета»: Научный доклад на 6-ой Международной научной конференции “Научные исследования в сфере бухгалтерского учета, контроля и анализа: теоретико-практическое значение и направления дальнейшего развития” – Житомир: ЖГТУ, 2007.

34. Логвинов М.В. «В поисках идеального фактора» // «Компания» № 8, 2007 г.

35. Минеев А. «Факторинг для клиента или клиент для факторинга?» // «Финансовый бизнес» 1998 г.

36. Ореховский П. «Повышение эффективности функционирования предприятия» // «Общество и экономика» №12, 2005 г.

37. Покаместов И.Е. «Факторинг – комплексное решение для роста Вашего бизнеса» // «Финансовый менеджмент» №2, 2001 г.

38. Приходько А.А. «Об истории развития факторинговых отношений» // «Банковское право» № 3, 2005 г.

39. Смачило В., Дубровская Е. «Управление дебиторской задолженностью» // Журнал «Финансовый директор» № 5, 2007г.

40. Трейвиш М.И. «Управление ликвидностью при товарном кредитовании: роль и место факторинга» // «Аудит и финансовый анализ» №4, 1999 г.

41. www.glavbukh.ru.

42. www.economy.gov.ru.

43. www.elitarium.ru.

44. www.factoringpro.ru.

45. www.finansy.ru, Мурашова М.С., «Факторинг - готовое решение для роста продаж», 2003 г.

46. www.raexpert.ru.

[1] По материалам сайта www.economy.gov.ru

[2] Ефимова О. В. «Финансовый анализ» – М.: "Бухгалтерский учет", 2002, с.255

[3] Колб Р.В., Родригес Р.Дж. «Финансовый менеджмент» – М.: «Дело и сервис», 2001, с.335.

[4] Бригхем Ю., Гапенски Л. «Финансовый менеджмент» - СПб.: «Экономическая школа», 1997, с.383.

[5] Брунгильд С.Г. «Управление дебиторской задолженностью» - М.: «АСТ:Астрель», 2007,с.13.

[6] Бланк И.А. «Финансовый менеджмент: учебный курс» - Киев: Издательство «Ника-Центр», 2007,с.196.

[7] Кирейцев Г.Г. «Глобализация экономики и унификация методологии бухгалтерского учета»: Научный доклад на 6-ой Международной научной конференции “Научные исследования в сфере бухгалтерского учета, контроля и анализа: теоретико-практическое значение и направления дальнейшего развития” – Житомир: ЖГТУ, 2007.

[8] Бригхем Ю., Гапенски Л. «Финансовый менеджмент» - СПб.: «Экономическая школа», 1997, с.368.

[9] Стоянова Е.С. «Финансовый менеджмент: теория и практика» – М: Издательство «Перспектива», 2008,с.324.

[10] «Технология корпоративных расчетов» М., 1998, с. 59.

[11] Цит. по: Ярошевич И.А. «Гражданско-правовое регулирование договора финансирования под уступку денежного требования (факторинга)» Дис. канд. юрид. наук. Волгоград, 2000, с. 10, со ссылкой на D. Ostcheimer. Moglichen des Factoringes. B., 1995. p. 8.

[12] Орехов С.А., Афонин В.В. «Факторинг: организационно-правовой аспект»: Учебно-практическое пособие. М.: Компания "Спутник+", 2000, с. 8.

[13] Конвенция УНИДРУА «О международном факторинге» (UNIDROIT Convention on InternationalFactoring) (Оттава, 28 мая 1988 года).

[14] Конвенция ЮНСИТРАЛ по уступке дебиторской задолженности в международной торговле, принятая резолюцией Генеральной Ассамблеи ООН 31 января 2001 г.

[15] Гасников К.Д. «Договор финансирования под уступку денежного требования (факторинг) по праву России и Англии» - М.: «Юристъ», 2005, с.20-21.

[16] Дж.К.Ван Хорн «Основы управления финансами» - М.: «Финансы и Статистика», 2003, с.328.

[17] Гасников К.Д. «Договор финансирования под уступку денежного требования (факторинг) по праву России и Англии» - М.: «Юристъ», 2005, с.21.

[18] гл. 43, ст. 824, Гражданский Кодекс РФ, Часть вторая, от 26.01.1996 № 14-ФЗ, редакция от 26.01.2007.

[19] Брейли Р., Майерс С. «Принципы корпоративных финансов» – М.: «Олимп-Бизнес», 1997, с.838-839.

[20] Орехов С.А., Афонин В.В. «Факторинг: организационно-правовой аспект»: Учебно-практическое пособие. М.: Компания "Спутник+", 2000, с. 49-50.

[21] Брейли Р., Майерс С. «Принципы корпоративных финансов» – М.: «Олимп-Бизнес», 1997, с.839.

[22] www.finansy.ru, Мурашова М.С., «Факторинг - готовое решение для роста продаж», 2003.

[23] Бабичев С. «Схемы разные нужны…»//Журнал «Управление Компанией» №11, 2006 г.

[24] Гончарова Н.П., Перерва П.Г. «Маркетинг инновационного процесса» Киев.: Вира-Р, 1998, с.248.

[25] Орехов С.А., Афонин В.В. Факторинг: организационно-правовой аспект: Учебно-практическое пособие. - М.: Компания "Спутник+", 2000, с.55.

[26] Ореховский П. «Повышение эффективности функционирования предприятия» // «Общество и экономика» - №12, 2005 г.

[27] Оборачиваемость - средневзвешенная оборачиваемость

дебиторской задолженности Продавца, по которой оказывались

услуги по информационному сопровождению,

за предыдущий месяц, дней

где i = от 1 (Единицы) до n – количество оплаченных поставок/работ/услуг за предыдущий месяц.

Для расчета Оборачиваемости выбираются поставки/работы/услуги, по которым оказывались услуги в форме информационного сопровождения Продавца и которые были оплачены дебиторами в предыдущем месяце.

Оборачиваемость – период времени, выраженный в количестве дней между датой поставки товара, выполнения работ, оказания услуг согласно подтверждающему документу и датой его оплаты.

[28] Сумма НДС взимается по всем вышеуказанным тарифам сверх утвержденных ставок.

[29] Стоянова Е.С. Финансовый менеджмент.- М.: Издательство «Перспектива», 2008, с. 321.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев