Содержание, цель и задачи политики управления дебиторской задолженностью

Роль и задачи анализа в процессе управления дебиторской задолженностью

Методика анализа дебиторской задолженности

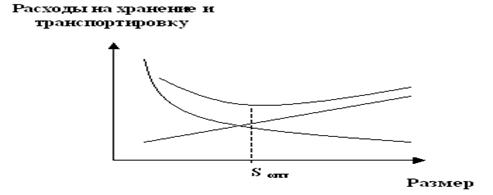

Анализ оптимальности величины дебиторской задолженности

Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности

Навигация

Управление дебиторской задолженностью

Управление дебиторской задолженностью

73019

знаков

3

таблицы

2

изображения

Оглавление

Введение. 2

1. Теоретические основы организация управления дебиторской задолженностью 4

1.1 Сущность и классификация дебиторской задолженности. 4

1.2 Содержание, цель и задачи политики управления дебиторской задолженностью 10

1.3 Роль и задачи анализа в процессе управления дебиторской задолженностью 14

2. Методика анализа дебиторской задолженности. 19

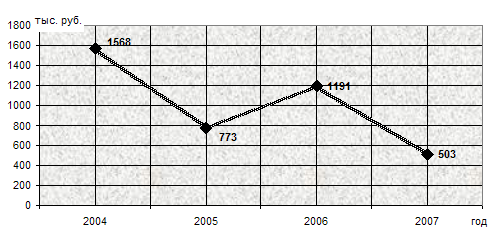

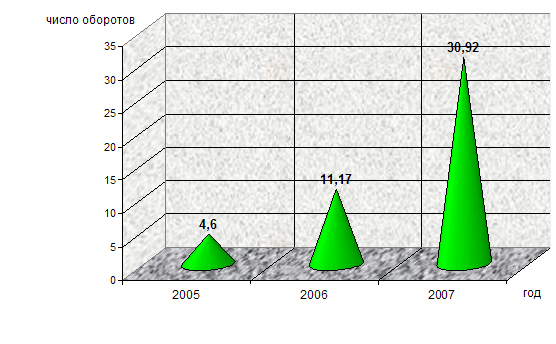

2.1 Анализ структуры и динамики дебиторской задолженности, оценка ее оборачиваемости и целесообразности формирования. 19

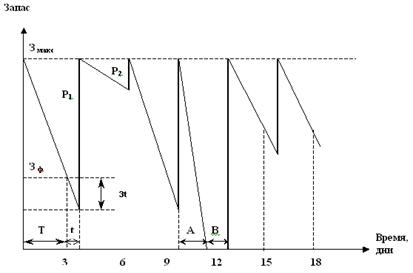

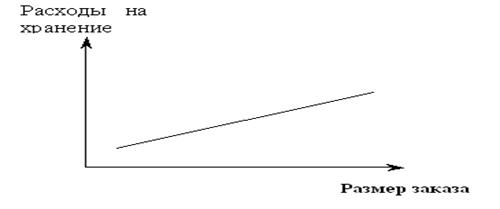

2.2 Анализ оптимальности величины дебиторской задолженности. 29

2.3 Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности. 37

3. Совершенствование управления дебиторской задолженностью.. 39

Заключение. 44

Библиографический список. 46

Введение

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая продукцию или оказывая услуги, предприятием, как правило, не получает деньги в оплату немедленно, т.е. по сути оно кредитует своих покупателей. Поэтому в течение периода от момента отгрузки продукции до момента оплаты поступления платежа средства предприятия омертвлены в виде дебиторской задолженности. Ее уровень определяется многими факторами: видом продукции, емкостью рынка, степенью насыщенности рынка данной продукцией ,условиями договорам, принятой на предприятии системой расчетов и др. Последний фактор особенно важен для финансового менеджера в контексте планирования текущих денежных потоков.

Все выше сказанное и предопределяет актуальность темы курсового исследования.

Цель работы – является всесторонний анализ теоретических вопросов организации управления дебиторской задолженностью предприятия.

Задачами работы является:

- исследование экономической сущности и видов дебиторской задолженности;

- анализа сущности и задач политики управления дебиторской задолженностью;

- рассмотрение методики анализа дебиторской задолженности, как основы выработки управленческих решений;

- исследование направлений повышения ликвидности и рефинансирования дебиторской задолженности предприятия.

В соответствии с целью и поставленными задачами курсовая работа состоит из трех глав.

В первой главе рассмотрены теоретические вопросы организации управления дебиторской задолженностью предприятия: сущность и виды дебиторской задолженности; цель и задачи финансовой политики в области управления дебиторской задолженностью; роль финансового анализа.

Во второй главе исследована методика анализа дебиторской задолженности в части: анализа структуры и динамики дебиторской задолженности, определения ее оптимальной величины и анализа отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности.

В третьей главе рассмотрены варианты совершенствования управления дебиторской задолженностью на предприятия. В частности рассмотрены современные способы рефинансирования дебиторской задолженности.

Теоретической основой курсового исследования послужили труды таких ученых, как: В.В. Ковалева, И.А. Бланка, Д.А. Ендовицкого, О.В. Ефимовой, Ю. Бригхэма, Л.Е. Басовского и др.

1. Теоретические основы организация управления дебиторской задолженностью

1.1 Сущность и классификация дебиторской задолженности

В процессе финансово-хозяйственной деятельности у организаций постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами и другими дебиторами и кредиторами. Отгружая продукцию или выполняя работы, оказывая услуги, хозяйствующий субъект, как правило, не получает деньги в оплату немедленно, т.е. он по сути кредитует покупателей. Поэтому в течение периода времени от момента отгрузки до момента поступления платежа средства образуют дебиторскую задолженность.

Экономическая природа дебиторской задолженности многогранна, поэтому у отечественных и зарубежных ученых-экономистов при формулировании ее определения существует несколько распространенных точек зрения.

Согласно одной из них, под дебиторской задолженностью следует понимать задолженность перед организацией различных юридических и физических лиц, возникающая в ходе хозяйственной деятельности [5, 9]. Данное утверждение в основе своей имеет балансовое уравнение, которое выводится благодаря свойствам двойной записи, где каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и организация выступает в роли дебитора и кредитора.

Еще один подход рассматривает дебиторскую задолженность как элемент обязательственного правоотношения, который регулируется обязательственным правом одной из основных разновидностей гражданских правоотношений, где субъектом выступают кредитор и должник, объектом служит действие обязанного лица, выраженное в форме прав требований (дебиторской задолженности) и соответствующих обязанностей - Долга (ст. 307 ГК РФ). Обязательство, как правило, определяет, какие действия (воздержание от действий), кем, в каком объеме, когда, где и как должны быть выполнены. Основаниями возникновения обязательств служат различные по характеру юридические факты или определенный их состав. Договор - наиболее распространенное основание возникновения обязательства.

С позиции маркетинговой политики организации ряд авторов [7] рассматривают дебиторскую задолженность как инструмент стимулирования спроса. Под влиянием рыночной конкуренции хозяйствующие субъекты стремятся привлечь как можно больше покупателей, предоставив им отсрочку (рассрочку) оплаты приобретаемых товаров, что приносит выгоду в виде увеличения объема продаж. В данном случае дебиторская задолженность является ожидаемой и планируемой в рамках кредитной политики организации. В связи с этим одной из нерешенных методических проблем является проблема оценки эффективности использования стимулирующей дебиторской задолженности как маркетингового рычага, увеличивающего спрос на продукцию (работы, услуги) и объем продаж.

В рамках следующего подхода дебиторская задолженность понимается как форма инвестирования. Организации, предоставляя дебиторскую задолженность в виде отсрочки (рассрочки) платежа за реализованную продукцию (работы, услуги), отвлекают свои оборотные средства в расчеты на нереально долгие сроки и тем самым кредитуют своих контрагентов, формируют рисковую среду невозвратных товарных кредитов при очень длинных сроках расчета. В свою очередь собственное финансирование такие организации осуществляют за счет заемных средств, чем трансформируют свои долги в долги по отношению к себе.

Дебиторская задолженность в соответствии с МСФО является финансовым инструментом. «Под финансовым инструментом принято понимать любой контракт, из которого вытекает финансовый актив одного экономического субъекта и финансовое обязательство или эмиссионный инструмент другого экономического субъекта. Финансовым активом организации признается актив, являющийся: денежными средствами; правом требования денежных средств или другого финансового актива от другой организации; правом требования обмена финансовыми инструментами с другой организацией на потенциально выгодных для данного субъекта условиях; эмиссионным инструментом другой организации». В российском законодательстве на текущий момент не содержится определение финансовых инструментов, что связано с относительно недавним их появлением в деловом обороте. К понятию «финансовый инструмент» наиболее близко примыкают следующие юридические категории, получившие отражение в ГК РФ: договор, сделка, ценная бумага. Из определения финансового инструмента видно, что он представляет логический синтез определений договора и ценной бумаги, поскольку включает как права и обязательства, вытекающие из условий договора (финансовые активы и финансовые обязательства), так и права и обязательства по ценной бумаге (эмиссионный инструмент и финансовое обязательство).

Ряд отечественных и зарубежных экономистов [5, 11, 13] рассматривают дебиторскую задолженность как инструмент управления оборотным капиталом организации. Отсюда дебиторская задолженность представляет собой вложение средств и расширение продажи в кредит с целью увеличения объема реализации и собственного капитала. Данный подход, на наш взгляд, скорее описывает свойства дебиторской задолженности.

Дебиторскую задолженность часто связывают с коммерческим кредитованием, поскольку, отпуская продукцию и прочие товары в долг, организация предоставляет покупателю кредит с последующим погашением при оплате. Причем кредит осуществляется в форме аванса, предоплаты, предоставления отсрочки или рассрочки оплаты.

Однако, в отличие от коммерческого кредита, в пределах срока платежа по договору не взимается процент за пользование.

Обобщив многообразие терминов и определений, используемых в законодательных актах, научной литературе, можно назвать следующие свойства активов, которые позволяют рассматривать их как дебиторскую задолженность: относят права на получение вероятной будущей выгоды и переход контроля над хозяйственными операциями или другими событиями, в результате которых организация получает будущий доход от объектов.

Полагаем, что наиболее полное определение дебиторской задолженности приводится в работе [26]. Под дебиторской задолженность понимается право требования организации на поступление финансовых и нефинансовых активов, возникающее из обязательств юридических и физических лиц по договору в ходе хозяйственной деятельности, с целью обеспечения приемлемого уровня финансовой устойчивости.

Для раскрытия экономической природы дебиторской задолженности дадим ее классификацию (табл. 1.).

Таблица 1.

Классификация дебиторской задолженности

| Классификационный признак | Классификационная группа |

| 1 | 2 |

| Степень ликвидности | высоколиквидная |

| среднеликвидная | |

| неликвидная | |

| Элементы | задолженность покупателей и заказчиков |

| векселя к получению | |

| авансы выданные | |

| задолженность зависимых и дочерних обществ | |

| прочие дебиторы | |

| Сроки образования | краткосрочная |

| среднесрочная | |

| долгосрочная | |

| Целесообразность образования | оправданная |

| неоправданная | |

| Обеспеченность гарантиями | обеспеченная |

| не обеспеченная | |

| Степень надежности возврата | надежная |

| сомнительная | |

| безнадежная | |

| Соблюдение нормы закона | надлежаще истребованная |

| неистребованная | |

| Степень подверженности планированию | планируемая |

| не планируемая | |

| Возможность осуществления контроля | контролируемая |

| не контролируемая |

По степени ликвидности можно выделить высоколиквидную, неликвидную и среднеликвидную дебиторскую задолженность. Краткосрочная дебиторская задолженность (со сроком погашения до одного месяца) является высоколиквидной; безнадежная дебиторская задолженность, которая не может быть конвертирована в денежные средства, является неликвидной; все остальные виды дебиторской задолженности, за исключением краткосрочной и безнадежной, являются среднеликвидными.

Наиболее распространенной в отечественной учетной практике является классификация дебиторской задолженности по элементам. Охарактеризуем каждый из них:

- задолженность покупателей и заказчиков обусловлена их задолженностью за отгруженные товары и выполненные работы;

- векселя к получению - задолженность покупателей и заказчиков за отгруженные товары и выполненные работы, оформленная товарными векселями;

- авансы выданные - задолженность по выданным авансам в счет предстоящих поставок продукции или выполнения работ;

- задолженность зависимых и дочерних обществ;

- прочие дебиторы - задолженность подотчетным лицам, по налогам и сборам, по ссудам работникам и др.

По срокам образования дебиторскую задолженность можно разделить на краткосрочную, среднесрочную и долгосрочную. Краткосрочной считается дебиторская задолженность со сроком погашения до 30 дней, среднесрочной - дебиторская задолженность со сроком погашения от 1 до 12 месяцев, долгосрочной - свыше 12 месяцев.

По целесообразности образования дебиторскую задолженность может быть оправданной и неоправданной. Оправданной считается дебиторская задолженность, срок погашения которой еще не наступил и связан с нормальными сроками документооборота. Просроченная задолженность - дебиторская задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д.; она является неоправданной.

В зависимости от обеспечения дебиторскую задолженность классифицируется как обеспеченная гарантиями и не обеспеченная гарантиями. Дебиторская задолженность может быть обеспечена неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

По степени надежности возврата дебиторскую задолженность можно выделить надежную, сомнительную и безнадежную дебиторскую задолженность. Надежной признается дебиторская задолженность в случае подтверждения контрагентом исполнения своих обязательств, а также задолженность, обеспеченная гарантией. В свою очередь сомнительной является просроченная дебиторская задолженность, не подтвержденная кредитором. Безнадежной считается дебиторская задолженность, у которой срок исковой давности истек, а также дебиторская задолженность, признанная таковой по решению суда (вследствие ликвидации должника и др.).

Соблюдение нормы закона является следующим классификационным признаком, в соответствии с которым дебиторскую задолженность можно подразделить на надлежаще истребованную и неистребованную. Надлежаще истребованной считается дебиторская задолженность в случае подтверждения третьей стороной своих обязательств, а также если имеется обращение в суд. Во всех остальных случаях дебиторская задолженность признается как неистребованная.

По степени подверженности планированию можно выделить планируемую и не планируемую дебиторскую задолженность. Ожидаемая величина задолженности по условиям договора, в которых предусмотрена отсрочка, рассрочка платежа, является планируемой. Прочие виды задолженности относятся к незапланированной.

По возможности осуществления контроля выделяют контролируемую и неконтролируемую дебиторскую задолженность. Контролируемой считается дебиторская задолженность в том случае, если имеется заинтересованное аффилированное лицо, которому должна организация или которое должно организации. Прочие виды задолженности являются неконтролируемыми.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев