Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

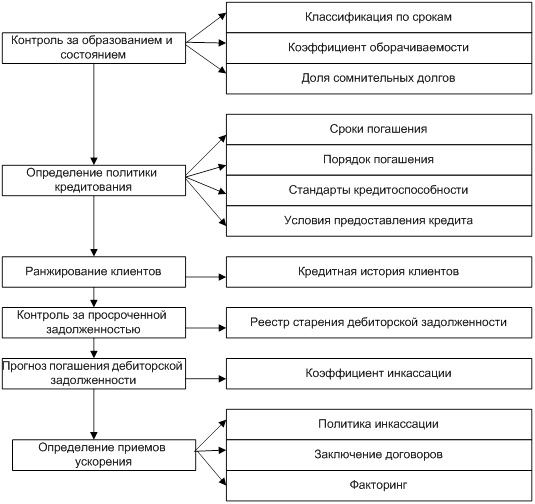

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

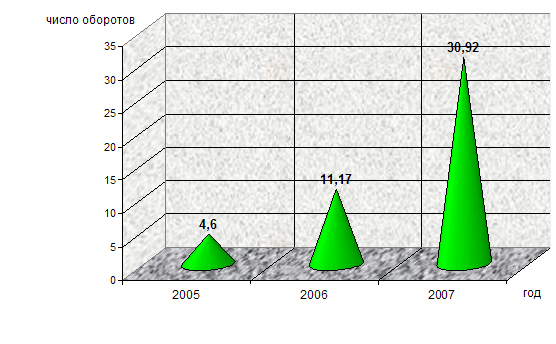

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Финансирование

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

1. Финансирование

Основная функция факторинга - предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя. Также поставщик, заключив договор факторинга, заранее знает, в какой день деньги поступят на его счет. Обычно же, предоставив отсрочку платежа своим покупателям, поставщик не знает, когда они расплатятся с ним, и расплатятся ли вообще.

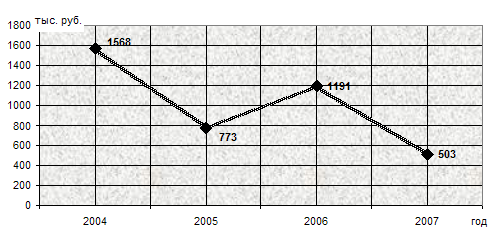

Финансирование при факторинге, в отличие от собственных средств и кредита, не ограничено никакими суммами. Предположим, компания-поставщик начинает программу кредитования своих покупателей. Первоначальный анализ выявил необходимость вложения в товарный кредит 10 млн. рублей. Однако компания имеет собственных средств в размере 3 млн. рублей и может привлечь кредит на ту же сумму. Соответственно, 4 млн. рублей остаются не профинансированными, и поставщик будет вынужден ограничить продажи в кредит. В случае же использования факторинга общая нагрузка на оборотные средства составила бы не более 10% от объема товарного кредита (при условии получения 90% от Фактора), т.е. суммы 1 млн. рублей, которая могла быть покрыта из собственных источников. Остальной объем средств был бы профинансирован факторинговой компанией, что позволило бы поддержать товарный ассортимент и остатки, и сделать новые отгрузки, не испытывая недостатка в денежных средствах. Динамика объёма финансирования представлена в Приложении 3.[22]

2. Административное управление дебиторской задолженность.

Административное управление включает в себя:

1. Прием и учет документов по отгрузке продукции

2. Контроль за своевременностью оплаты поставок покупателями

3. Установку программного обеспечения для оперативного контроля за состоянием дебиторской задолженности в режиме on-line по системе internet-banking

4. Формирование подробных отчетов по поставкам:

• о состоянии дебиторской задолженности,

• об улучшении (ухудшении) платежной дисциплины покупателей и фактической оборачиваемости дебиторской задолженности

• о структуре нарушений по поставкам

• о приходе платежей по Дебиторам и их распределении

6. Напоминания при задержках платежей

3. Оценка платежеспособности покупателей поставщика

В странах, где кредитные бюро и рейтинговые агентства развиты, эта функция факторинговых компаний является не самой востребованной. В странах же с переходной экономикой факторинговые компании могут играть роль кредитных бюро и рейтинговых агентств, аккумулируя информацию о платежной дисциплине компаний.

4. Страхование рисков, связанных с поставкой товаров с отсрочкой платежа, в том числе риска неполучения платежа от покупателя в срок, из-за чего у продавца могут возникать проблемы с недостатком денежных средств для расплаты с его собственными поставщиками.

При факторинговом обслуживании (в зависимости от того или иного факторингового продукта) фактор покрывает следующие риски клиента:

•кредитные риски, связанные с неоплатой или несвоевременной оплатой поставок;

•процентные риски, возникающие у компаний, использующих привлечённые оборотные средства, при резком повышении стоимости которых происходит рост цен на товары за счёт роста себестоимости;

•риски ликвидности. Это риск того, что сторона-должник не сможет выполнить свои обязательства своевременно, ухудшив таким образом ликвидное положение получателя средств;

•валютные риски, связанные с рисками курсовых потерь при переводе средств из валюты покупателя в валюту продавца при плавающих курсах валют;

•политические риски связаны с невозможностью исполнить экспортный контракт или провести расчеты по нему из-за изменения политической ситуации в стране продавца или в стране покупателя. Политический риск, препятствующий надлежащей оплате поставленного товара, может быть связан как со страной импортера, так и со страной экспортера.

Рассмотрим задачи, которые может решить факторинг в области управления дебиторской задолженностью.

Дебиторская задолженность как часть оборотных активов является авансированием капитала. Для эффективной работы предприятия необходимо управлять дебиторской задолженностью, т.к. она может отвлекать значительные финансовые ресурсы из оборота. Дебиторская задолженность имеет следующие характеристики:

-величина;

-период оборачиваемости;

-количество дебиторов;

-качество дебиторской задолженности.

Факторинг помогает управлять данными характеристиками: уменьшает общую величину дебиторской задолженности (тем самым улучшает структуру баланса и делает его более привлекательным для инвесторов); ускоряет её оборачиваемость; помогает приобрести новых клиентов; способствует работе с более надёжными контрагентами.

Кроме того, задачи в области управления дебиторской задолженностью на предприятии различны в зависимости от размеров и особенностей бизнеса. Небольшие предприятия часто испытывают нехватку оборотных средств, поэтому им интересен «усечённый факторинг», то есть кредитование под залог дебиторской задолженности. Средним компаниям интересен полный или коммерческий факторинг: стремясь реализовать больший объем продукции, данные предприятия вынуждены предлагать своим покупателям конкурентные условия закупок включая отсрочку платежа. Таким образом, возникает потребность в использовании услуг, обеспечивающих возможность предоставления покупателям более выгодных условий приобретения товаров на регулярной основе. Поскольку основное назначение факторинга состоит именно в обеспечении указанных возможностей, он относится к категории коммерческих, а не финансовых продуктов (несмотря на наличие услуги кредитования). Используя соответствующие услуги (комплексно или частично), клиент может решать множество задач, прямо или косвенно направленных на достижение главной цели - увеличение объема продаж. Крупный бизнес заинтересован главным образом в качественном улучшении финансовых показателей и снижении издержек. Поэтому большим компаниям нужны индивидуальные факторинговые решения, связанные с оптимизацией структуры баланса и выведением на аутсорсинг части внутренних функций. Факторинг позволяет улучшать финансовую отчетность, трансформируя дебиторскую задолженность в деньги без увеличения кредиторской задолженности. Эти возможности могут быть эффективно использованы при подготовке компании к проведению IPO или при получении синдицированного кредита.

В Приложении 4 различные потребности и задачи клиента в области управления оборотными средствами соотнесены с функциями, которые выполняет факторинг.[23]

Таким образом, факторинг, являясь универсальным коммерческим продуктом, может быть использован самыми разными компаниями для решения именно тех задач, которые объективно возникают перед ними в процессе их деятельности, в зависимости от масштабов бизнеса, отраслевой принадлежности, обеспеченности собственными ресурсами, а также существующего потенциала увеличения продаж. Именно возможность комбинации услуг обеспечивает гибкость факторинга, его способность к быстрому реагированию на возникающие запросы различных типов клиентов.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

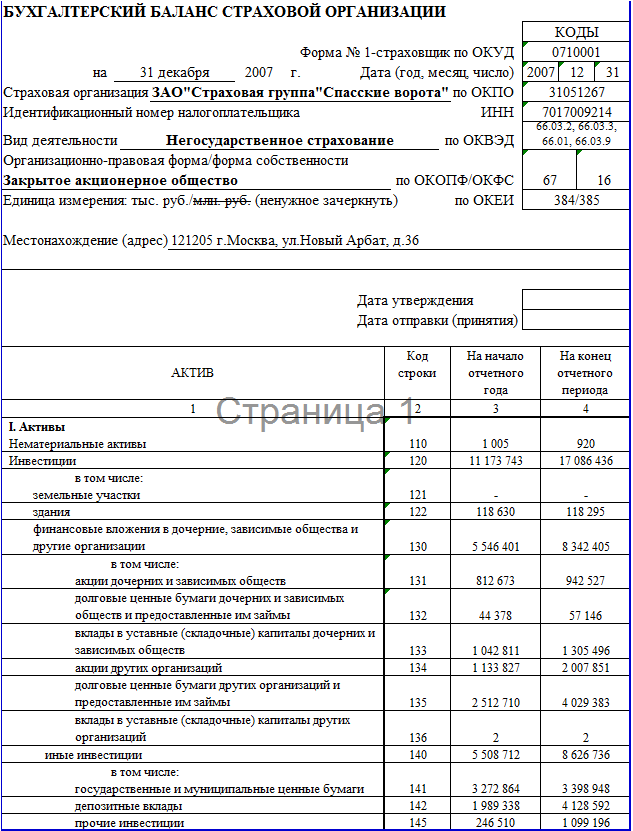

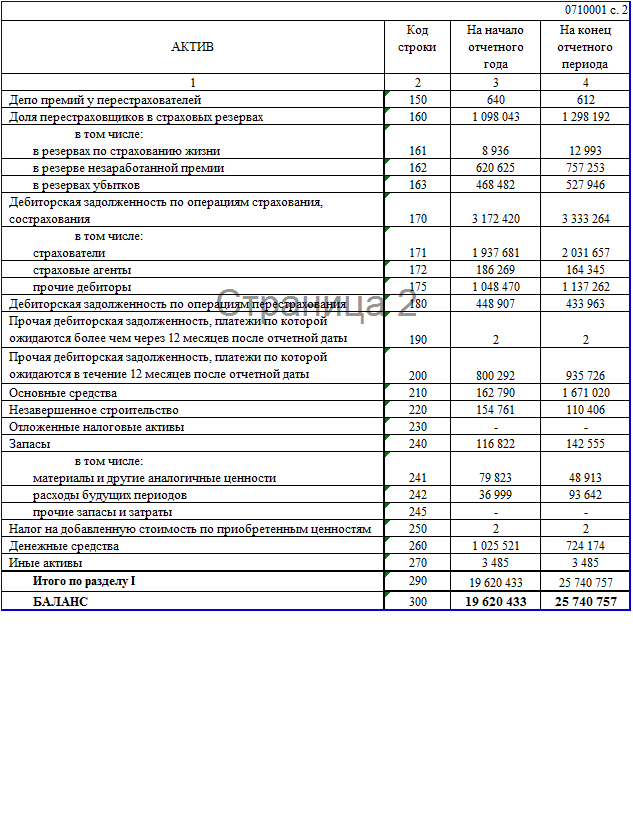

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев