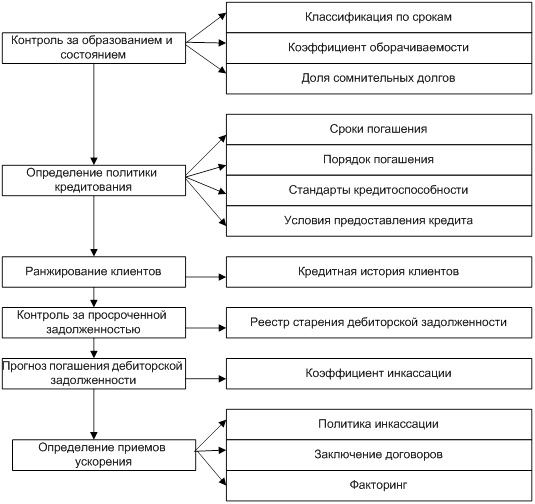

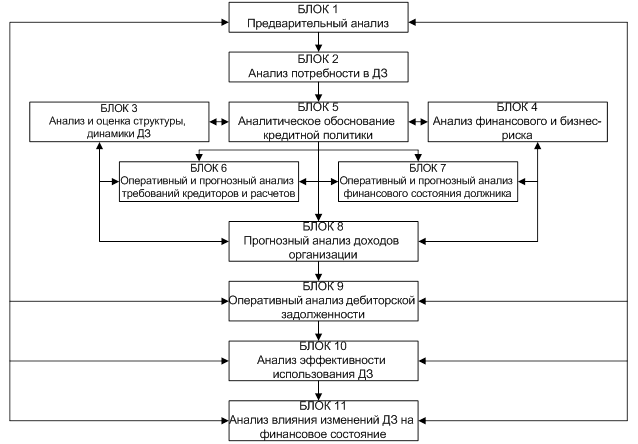

Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

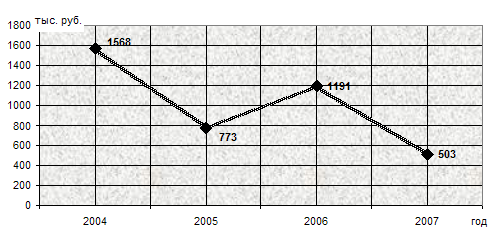

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

4. Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости.

По факторинговым клиентам удалось сократить период оборота на 25,77 дней, а по прочим клиентам он увеличился на 8,48 дней. Для более эффективного управления следует сокращать период обращения и по прочим клиентам путём ведения кредитной политики или передачи их на факторинговое обслуживание.

Помимо динамики и показателей оборачиваемости дебиторской задолженности целесообразно рассмотреть её структуру.

Безнадёжных долгов в составе дебиторской задолженности нет.

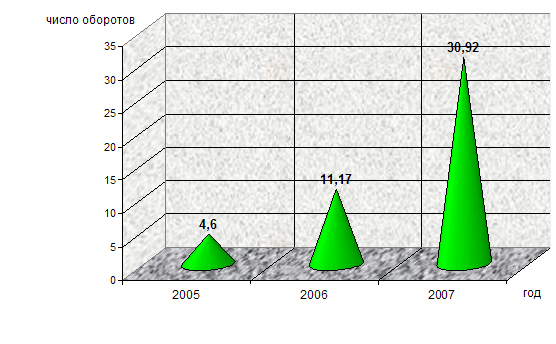

В 2006 году в числе действующих клиентов компании было 8 контрагентов: ООО «Автомасла и оборудование», ООО «Межтрансавто», МСС, ООО «Строй Девелопмент», ЗАО «Пальмира», ООО «Темп СК», ЗАО «Теплотрансресурс» и ООО «Фортуна». С января 2007 у ООО «Гросс парк» появилось 28 новых контрагентов. Т.е. за 2007 год прирост клиентской базы составил 350%. Отчасти это связано и с применением факторинга, т.к. организация направляла полученные ресурсы на финансирование отгрузок по новым клиентам. Рост средней дебиторской задолженности по прочим клиентам составил 1924% в апреле-ноябре по сравнению с январём-мартом и должен стать объектом управления и оптимизации. Следует рассмотреть возможность перевода новых клиентов на факторинговое обслуживание.

2.3.1. Анализ влияния факторинга на финансовые показатели деятельности предприятия

По данным бухгалтерской отчётности составим таблицу 2.11. Для обеспечения сопоставимости данных выручку и прибыль возьмём не накопленным итогом, а за квартал:

Таблица 2.11

Динамика основных финансовых показателей ООО «Гросс парк» за 2007 год

| Показатель | 01.01.2007 | 01.04.2007 | 01.07.2007 | 01.10.2007 | изменение по сравнению с 01.04.2007, в % |

| валюта баланса | 6026 | 9555 | 8335 | 7610 | 20,3558346 |

| Выручка | 9709 | 16980 | 16485 | 17437 | 2,691401649 |

| валовая прибыль | 1070 | 1601 | 2030 | 2484 | 55,15302936 |

| чистая прибыль | 612 | 574 | 318 | 272 | -52,6132404 |

Таким образом, с апреля 2007 по октябрь 2007 (т.е. за период использования факторинга) валюта баланса уменьшилась на 20,35% за счёт уменьшения суммы дебиторской задолженности на 52,8% благодаря эффективному управлению ею. Следует отметить, что несмотря на общее уменьшение валюты баланса, значительно увеличились внеоборотные активы, увеличилась доля запасов и денежных средств в структуре оборотных активов. Однако уменьшение валюты баланса говорит о частичном изъятии финансовых ресурсов из оборота предприятия.

Увеличение выручки в 3-м квартале относительно второго и первого- незначительно (3%), однако увеличение валовой прибыли составило 55%, что говорит о повышении рентабельности продаж и эффективности сделок. Рентабельность продаж за 3 квартал составила 14,24%, а за первый квартал -9,4%. Таким образом, она увеличилась на 51%. При этом, рост условно-постоянных расходов замедляет темп роста чистой прибыли.

Средняя рентабельность продаж с 01.01.2007 по 01.10.2007 составила 11,75%. Сумма финансирования по факторингу за тот же период по статистике банка составила 20061238 рублей. Полученные ресурсы были направлены на закупку товара и увеличение отгрузок. Таким образом, за счёт вложения средств предприятию удалось получить с 01.04.2007 по 01.10.2007 20061238/0,8825=22732281 руб нетто-выручки по отгрузке, что составило 44,65% нетто-выручки по отгрузке за 9 месяцев 2007 года. Валовая прибыль от использования финансовых ресурсов составила:22732281-20061238=2671043 рубля или 43,65% валовой прибыли за соответствующий период.

Для оценки эффективности факторинга как инструмента финансирования целесообразно сопоставить сумму дополнительной выручки с затратами по использованию факторинга. Рассчитаем затраты по факторингу в абсолютном выражении с 01.04.2007 по 01.10.2007. Воспользуемся банковской статистикой по дебиторам, представленной в Приложении 10. Средневзвешенная оборачиваемость составила 39,6 дней, количество финансируемых поставок – 68, средний объём финансирования – 89%, средняя сумма поставки – 341835 рублей. Согласно тарифному плану на факторинговое обслуживание сумма комиссий за соответствующий период составила:

Зф=50 х 68 + (0,103% + 0,413%) х 341835 х 68 + 0,041% х 40 х 341835 х 68 х 0,89=3400 + 119943,06 + 339280,8=462623,86 рублей.

Эф=2671043/462623,86=5,77.

Таким образом, каждый рубль затрат по факторингу принёс организации 5,77 рублей валового дохода. Данный показатель эффективности целесообразно сравнить с аналогичными показателями по альтернативным формам финансирования.

Как было отмечено ранее, применение факторинга целесообразно, когда у предприятия есть возможность использовать финансовые ресурсы с рентабельностью выше, чем ставка затрат по факторингу и когда потери от инфляции могут превысить расходы по факторингу. Рассчитаем финансовый результат каждой поставки с учётом использования факторинга и без него. Исходные данные: сумма поставки 100000 рублей, отсрочка 30 календарных дней, инфляция- 1% в месяц (12% в год), средний процент за финансирование по факторингу 20,06% годовых или 1,67% в месяц, средняя рентабельность продаж - 11,75%, отношение валовой прибыли к себестоимости – 13,6%, размер финансирования - 89%.

Таблица 2.12

Расчёт финансового результата с учётом использования факторинга и без него.

| Показатель | без факторинга | с факторингом |

| индекс цен | 1,01 | 1,01 |

| Коэффициент дисконтирования | 0,99 | 0,99 |

| потери от инфляции | 100000*0,01=1000 | (11000-1671,67)*0,01=93,28 |

| оплата процентов | 0 | 1671,67 |

| финансовый результат от сделки через 30 дней без учета доп дохода от факторинга | 11632,5 | 9985,05 |

| дополнительный доход | 89000*0,136=12104 | |

| итого финансовый результат | 11632,5 | 12104+9985,05=22089,05 |

Согласно Таблице 2.12 дополнительный доход по факторингу (12104) превышает сумму процентов (1671,67). Применение факторинга было бы не эффективным, если рентабельность продаж ООО «Гросс парк» составляла менее 1,8%. Ежемесячная ставка по факторингу (1,67%) превышает ставку инфляции (1%) и если бы компания не получала дополнительный доход за счёт финансирования по факторингу, его использование было бы не целесообразно. Таким образом, применение факторинга на предприятии ООО «Хос-парк» является эффективным и экономически обоснованным.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

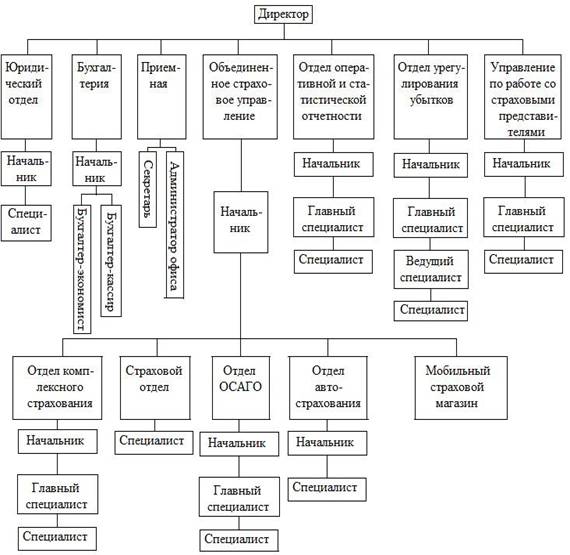

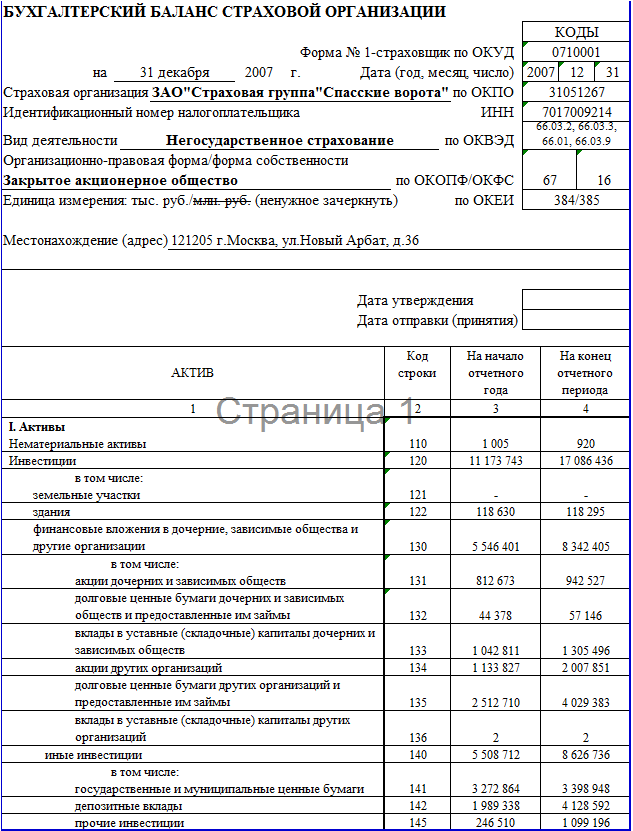

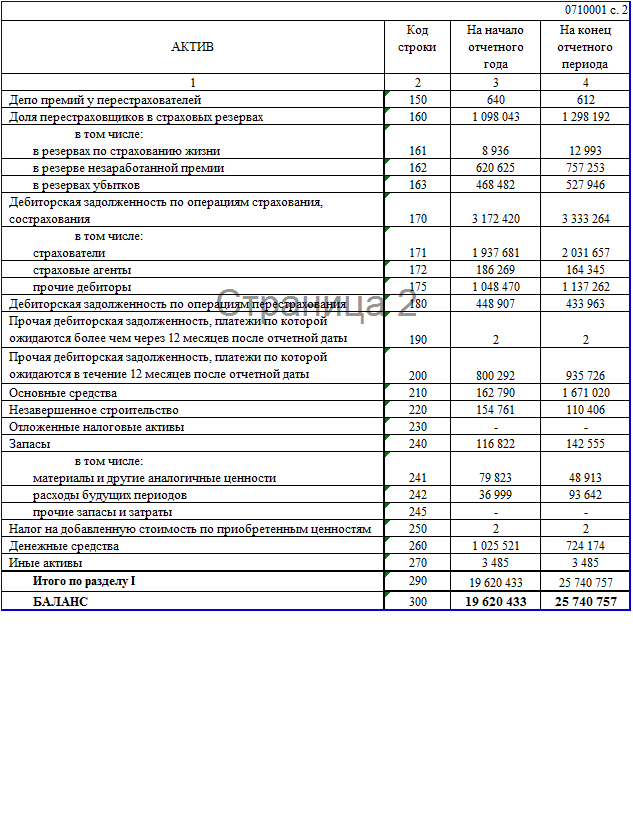

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев