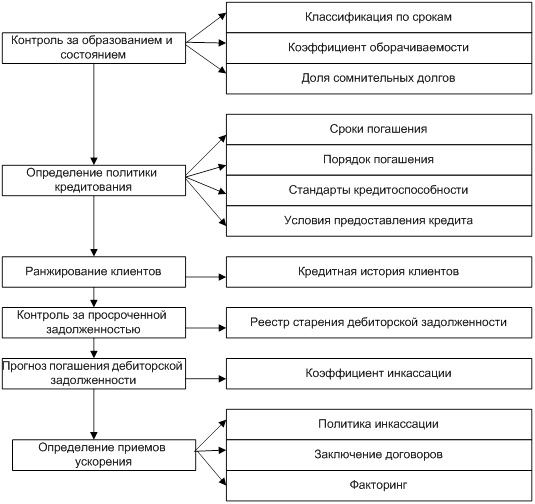

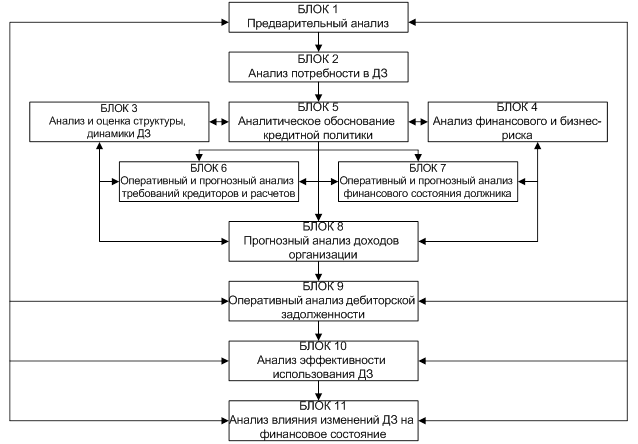

Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

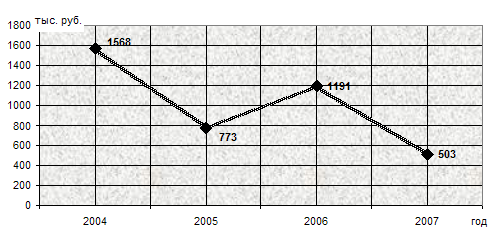

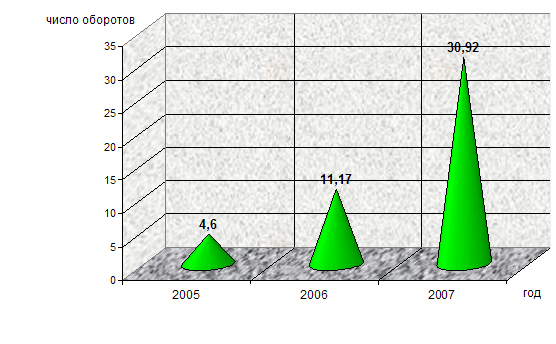

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Преимущества и недостатки факторинга

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

1.3 Преимущества и недостатки факторинга

Рассмотрим основные преимущества и недостатки факторинга как инструмента управления дебиторской задолженностью.

Преимущества можно разделить на экономические выгоды от его применения и на его преимущества в сравнении с кредитованием. Однако сравнение с кредитованием является не совсем корректным. Эти финансовые услуги имеют различную природу и направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, компании, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы – в качестве инвестиционных или инновационных средств. Основные принципы кредита – это срочность, платность и возвратность. Факторинговые услуги могут погашаться не поставщиком, а дебиторами.

Экономические выгоды, которые получит поставщик при факторинге:

1) Направленное воздействие на дебиторскую задолженность. Это происходит вследствие: во-первых, передачи дебиторской задолженности фактору; во-вторых, изменения оборачиваемости оборотных активов, запасов, капитала и т.д.; в-третьих, оказания фактором таких услуг, как предоставление продавцу аванса, ведение книги продаж, контроль выполнения покупателем условий договора, предоставления отчетности продавцу и др.

2) Получение дополнительной прибыли за счет возможности увеличить объем продаж, получив от фактора необходимые для этого оборотные средства.

Рассмотрим образование дополнительного дохода при использовании факторинга на условном примере. Торговая компания ООО «Аквалайн» имеет следующие характеристики:

· Среднемесячный торговый оборот: 5000000 рублей

· Рентабельность продаж:7%

· Средняя поставка в адрес одного покупателя: 500 000 рублей

· Отсрочка платежа по договору поставки: 30 дней

· Комиссия за факторинговое обслуживание: 1,7% от суммы поставки

· Лимит финансирования: 85%

Уступка денежного требования:

· Отгрузка продукции на 500 000 рублей в адрес одного покупателя первого числа месяца

· Финансирование со стороны Банка-фактора в размере 85% от стоимости поставки: 425 000 рублей

· Оплата покупателем 31 числа: фактическая отсрочка – 30 дней

· Комиссия банка-фактора: 1,7%*500 000= 8500 рублей

· НДС в размере 1530 руб идёт к возмещению

Эффективность использования факторинга. Доход с каждой поставки при рентабельности продаж 7% составит:

· Без использования факторинга: 500 000 руб*7%=35000 рублей

· При пользовании факторинговым обслуживанием:

(35000-8500)+425000*7%=56250 рублей.

Итого получаем дополнительный доход в размере 21250 рублей.

3) Факторинг позволяет ликвидировать кассовые разрывы, образующиеся вследствие несовпадения сроков оплаты счетов поставщиков и поступления денег от покупателей.

4) Возможность не отвлекать финансовые ресурсы на осуществление текущей деятельности предприятия и сконцентрировать их для решения стратегических задач развития бизнеса.

5) Финансовый агент берет на себя всю работу с дебиторами. В этом случаем можно говорить об экономии на оплате дополнительных мест (включая офисное оборудование) и дополнительного рабочего времени сотрудников, ответственных за:

а) Контроль за дебиторской задолженностью;

б) Привлечение финансовых ресурсов.

6) Финансовый агент берет на себя риски, связанные с отсрочкой платежа.

7) Факторинг защищает от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе.

8) Экономия за счет появления возможности закупать товар у своих поставщиков по более низким ценам. Такая возможность появляется за счет того, что клиент Управления факторинга, получая значительную часть от суммы поставки в день поставки, и, теряя тем самым зависимость от соблюдения своими дебиторами платежной дисциплины, может пойти на сокращение срока отсрочки платежа при закупках товаров и потребовать от своих поставщиков лучших ценовых условий на закупаемый товар. Скидка за немедленный платеж (в течение 5—10 дней) составляет во многих странах около 3%. Если, например, предприятие ежегодно покупает товаров на сумму 1 млн. руб., то легко подсчитать, что при немедленных платежах скидка составит 30 тыс. руб.[24]

9) Факторинг имеет также налоговые преимущества. Организация вправе учесть затраты на обслуживание договора факторинга при расчете налога на прибыль. Об этом сообщил Минфин в письме от 6 ноября 2007 года № 03-03-06/1/772. При этом, если комиссионное вознаграждение за факторинговое обслуживание указано в абсолютном выражении, то оно уменьшает базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией. Таким образом, уменьшается налоговая база по налогу на прибыль и сумма уплачиваемых налогов. Однако если комиссия за административное обслуживание задолженности установлена в процентах, то такие суммы в целях налогообложения приравниваются к расходам по долговым обязательствам. Следовательно, их следует признавать с учетом положений статьи 269 Налогового кодекса. Этот же порядок в полной мере относится и к процентам за предоставление денежных средств.

В отношении НДС преимуществом является то, что поставщик получает средства, необходимые для уплаты налога по отгруженным, но ещё не оплаченным товарам (финансирование до 90% от суммы отгрузки). НДС по комиссии фактора полностью принимается к зачёту.

10) Применение факторинга позволяет увеличить "финансовый рычаг" и прийти к наиболее оптимальному соотношению "финансового" и "операционного" рычагов.

Эффект финансового рычага при использовании факторинга будет положительным, если рентабельность активов будет выше годовой ставки за факторинговое обслуживание. В противном случае, применение факторинга не целесообразно.

Таким образом, для поставщиков факторинг является необходимым инструментом, способствующим увеличению продаж, устранению кассовых разрывов и улучшению общего финансового положения компании. Экономические преимущества факторинга, как инструмента финансового менеджмента представлены в Приложении 5.[25]

Преимущества факторинга как способа финансирования по сравнению с кредитом:

1).Не требует обеспечения.

2) Размер финансирования неограничен.

3) Объем финансирования может увеличиваться помере роста продаж у клиента.

4) Финансирование предоставляется на срок фактической отсрочки платежа (товарного кредита).

5) Срок получения денежных средств с момента предоставления заявки существенно короче.

6) Финансовый агент не проводит анализа финансово-хозяйственной деятельности клиента.

7) Сумму финансирования выплачивает фактору не клиент, а его дебиторы.

8) Экономия на неоправданных затратах, связанных с получением банковского кредита. В отличие от банковского кредитования при факторинговом обслуживании, получая финансирование своих продаж, поставщик перестает нести следующие расходы:

а) проценты за пользование кредитом;

б) налог на прибыль с процентов, превышающих ставку ЦБ +3%;

в) расходы по оформлению кредита, включающие регистрацию и страхование залога, оплату рабочего времени сотрудников на оформление и подготовку документов для кредитного отдела, уведомления налоговой инспекции о намерении открыть ссудный счет и т.д.

г) расходы, связанные с непредвиденным ростом процентных ставок в стране;

д) расходы на экстренную мобилизацию денежных средств при наступлении срока погашения кредита или выплаты процентов, включая упущенные выгоду, связанную с выводом этих средств из оборота.

Таким образом, при финансировании в рамках факторинга полностью решается проблема формирования оборотных средств предприятия, исчезает необходимость поиска залогового обеспечения для получения кредита в банке и, соответственно, не происходит роста кредиторской задолженности (как элемент повышения инвестиционной привлекательности предприятия).

Кроме того, факторинговое финансирование имеет более целевую, чем традиционный кредит направленность: предприятие выплачивает проценты именно за тот промежуток времени, когда ему действительно нужны деньги. Расчет эффективных процентных ставок при кредитовании и факторинге свидетельствует, что обслуживание при факторинге может быть даже дешевле, несмотря на более высокую номинальную ставку.

Необходимо отметить, что с учётом специфики работы конкретных предприятий реально может быть востребована только часть рассмотренных преимуществ факторинга.

Вместе с тем, практическое применение факторинга не исключает использование традиционных банковских и страховых инструментов. В большинстве случаев наибольшая эффективность достигается именно за счет рационального сочетания кредитования и факторинговых схем. Например, кредитование используется в инвестиционной деятельности предприятия, а факторинг является источником пополнения и наращивания оборотного капитала.[26]

Кроме того, эффективная работа с кредиторами по получению торговых отсрочек может выступать как «заменитель» факторинга и в идеальном варианте при полной синхронизации (по срокам и суммам) получаемых отсрочек от кредиторов и выдаваемых отсрочек платежа дебиторам может быть достигнут вариант, не требующий использования факторинга.

Помимо преимуществ для поставщика, можно выделить преимущества для покупателя от использования факторинга:

· Получение товарного кредита (отсрочки платежа), если он не предоставлялся поставщиком ранее по причине нехватки оборотных средств или неприемлемого для него уровня риска. В случае наличия отсрочки платежа - возможность увеличения ее срока.

· Получение более льготных цен (скидки и т.д.) за счет улучшения платежеспособности самого поставщика при его расчетах с контрагентами.

· Расширение ассортимента продаваемых товаров (услуг), что влечет за собой привлечение новых покупателей и как следствие рост продаж и прибыльности бизнеса.

· Уменьшение риска приобретения товаров низкого качества.

· Укрепление рыночных позиций.

· Лучшее использование оборотных средств.

Недостатки факторинга.

1. Плата за факторинговое финансирование на 20—70% выше ставки по кредиту. В соответствии с общепринятой международной практикой в структуре вознаграждения за оказание факторинговых услуг выделяются следующие три основных компонента:

а) Фиксированный сбор за обработку документов (в большинстве факторинговых компаний мира составляет 10-15 долларов, в России от 10 до 200 рублей)

б) Фиксированный процент от оборота поставщика. Большая часть этой части комиссии представляет собой оплату оказываемых фактором услуг, а именно:

· контроль за своевременной выплатой финансирования;

· контроль за своевременной оплатой товаров дебиторами;

· работа с дебиторами при задержках платежей;

· учет текущего состояния дебиторской задолженности и предоставление поставщику соответствующих отчетов.

Кроме того, эта часть комиссии включает в себя премию за принятые на себя фактором риски:

· риск несвоевременной оплаты поставок (ликвидный риск);

· риск неплатежеспособности дебиторов (кредитный риск);

· риск резкого изменения стоимости кредитных ресурсов (процентный риск);

В большинстве факторинговых компаний мира эта часть факторинговой комиссии в зависимости от количества покупателей, оборота, частоты поставок, особенностей товарного рынка находится в пределах от 0,5 до 5% от оборота.

в) Стоимость кредитных ресурсов, необходимых для финансирования поставщика.

Таким образом, эффективная годовая ставка по факторингу составляет от 16 до 30% годовых. Соответственно, рентабельность предприятия должна быть такой, чтобы полученная прибыль покрывала расходы на обслуживание факторинга. В противном случае, сделка считается нецелесообразной и может привлечь внимание налоговых органов. Однако убыточность одной конкретной сделки не может рассматриваться как безусловное доказательство экономической необоснованности, необходим анализ ситуации в комплексе. Конечной целью факторинговой сделки может быть избежание штрафных санкций со стороны продавца. В этом случае следует сравнивать возможные штрафы и уплаченное банку вознаграждение.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

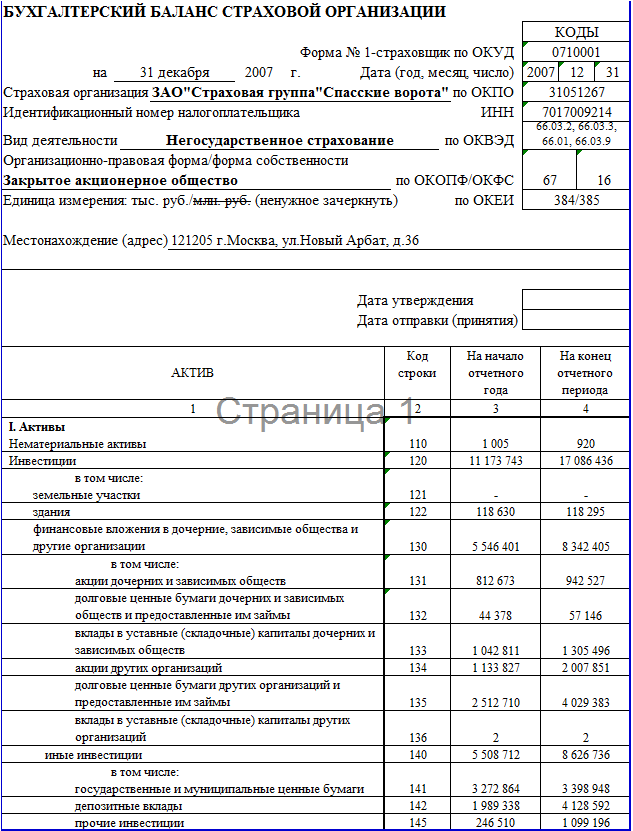

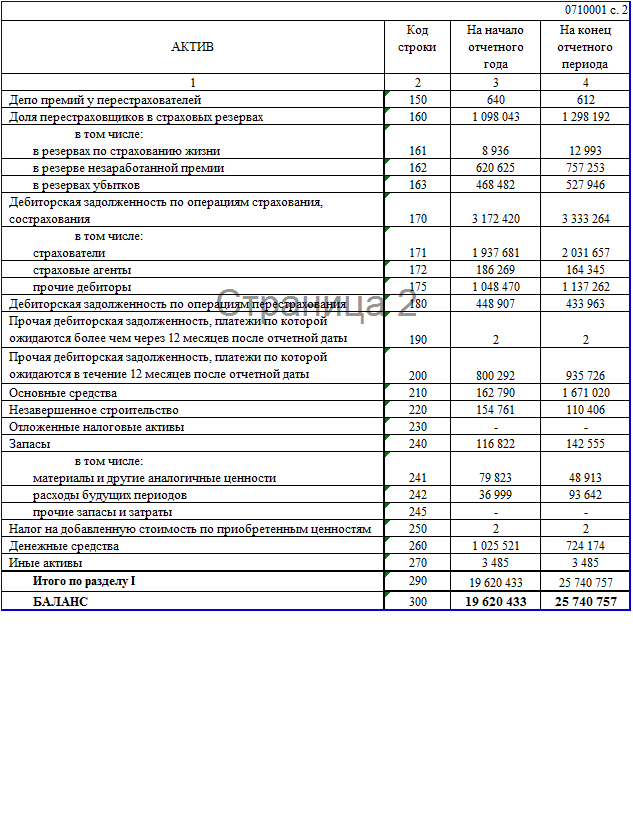

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев