Дебиторская задолженность как объект управления

Понятие, виды и функции факторинга

По территории действия выделяют факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Финансирование

Преимущества и недостатки факторинга

Существенным недостатком факторинга является то, что он доступен не всем компаниям

Механизм применения факторинга в ООО «Гросс Парк»

Показатель длительности одного оборота дебиторской задолженности обратно пропорционален оборачиваемости

Анализ эффективности факторинга в сравнении с альтернативными источниками финансирования и инструментами управления дебиторской задолженностью

Каждый рубль затрат по факторингу принёс организации 5,77 рублей дополнительного валового дохода

Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли

Навигация

Факторинг как инструмент управления дебиторской задолженностью

Факторинг как инструмент управления дебиторской задолженностью

143357

знаков

14

таблиц

3

изображения

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(ДИПЛОМНАЯ РАБОТА)

на тему:

«Факторинг как инструмент управления дебиторской задолженностью»

ПЛАН

Введение

Глава 1. Теоретические основы факторинга

1.1 Дебиторская задолженность как объект управления

1.2 Понятие, виды и функции факторинга

1.3 Преимущества и недостатки факторинга

Глава 2. Применение факторинга для управления дебиторской задолженностью в ООО «Гросс парк»

2.1 Краткая характеристика ООО «Гросс Парк» и основные задачи управления дебиторской задолженностью на предприятии

2.2 Механизм применения факторинга в ООО «Гросс парк»

2.3 Анализ эффективности использования факторинга как инструмента управления дебиторской задолженностью в ООО «Гросс Парк»

Глава 3. Рекомендации по повышению эффективности управления дебиторской задолженностью с помощью факторинга

3.1 Оптимизация использования факторинга в ООО «Гросс парк»

3.2 Прогноз ожидаемых результатов повышения эффективности использования факторинга в ООО «Гросс парк»

3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов

Заключение

Список использованной литературы

Приложения

Введение

Дебиторская задолженность представляет собой важную часть активов хозяйствующих субъектов. Для многих предприятий предоставление коммерческого кредита покупателям является неотъемлемым условием осуществления деятельности, важным конкурентным преимуществом, инструментом роста продаж.

Осуществляя предпринимательскую деятельность, хозяйствующие субъекты предполагают, что они не только возвратят вложенные средства, но и получат доходы. Однако в реальной практике рыночных отношений очень часто возникают ситуации, когда по тем или иным причинам предприятие не может взыскать долги с контрагентов. Это может быть связано с неплатежеспособностью дебиторов, неосмотрительной кредитной политикой и т.д. Дебиторская задолженность «зависает» на долгие месяцы, а иногда даже и годы. Рост дебиторской задолженности ухудшает финансовое состояние предприятий, а иногда приводит и к банкротству.

Являясь частью оборотных средств, а именно, частью фондов обращения, дебиторская задолженность, а особенно неоправданная «зависшая», резко сокращает оборачиваемость оборотных средств и тем самым уменьшает доход предприятия.

Таким образом, эффективное управление дебиторской задолженностью становится важным фактором повышения общей эффективности деятельности предприятия, его доходности и финансовой устойчивости.

В рамках кредитной политики, как основной формы реализации системы управления дебиторской задолженностью, существуют различные способы ускорения оборачиваемости данного актива: разработка системы скидок для покупателей, учёт векселей, краткосрочное банковское кредитование, факторинг. У предприятий, особенно у представителей малого и среднего бизнеса, не всегда есть возможность управлять дебиторской задолженностью с помощью внедрения системы скидок и учёта векселей; непрозрачность и неликвидность бухгалтерского баланса не позволяют получить кредит в банке. В таких ситуациях факторинг, как комплексная финансовая услуга, может стать эффективным инструментом управления дебиторской задолженностью, а значит, инструментом роста продаж и доходности.

Рынок факторинга в данный момент динамично развивается. По прогнозу Минэкономразвития в 2008 году объём рынка факторинга составит 800 млрд рублей, что в 2 раза больше чем в 2007. Доля факторинговых операций в ВВП страны вырастет с 1,6% в 2007 до 2,9% в 2008 году[1].

В то же время при сравнении рынка факторинга РФ с рынками зарубежных стран отмечается пока еще серьезное отставание отечественного рынка. Так в 2005 г. объем рынка факторинга в России составил 0,5% годового ВВП, тогда как в Польше, Венгрии и Чехии – от 2% до 8% ВВП, а в Великобритании, Франции и Италии – более 10% годового ВВП. Это говорит о наличии проблем, замедляющих развитие рынка факторинга в нашей стране, основными из которых являются противоречивость законодательства и слабая научная разработанность проблем применения факторинга. До сих пор не принят закон, отменяющий лицензирование данного вида деятельности.

Наметившиеся за последние годы позитивные перемены в практической деятельности на отечественном рынке факторинга пока еще не поддержаны аналогичными изменениями в его научно-теоретическом обеспечении. В настоящее время мало качественной научной литературы по вопросам факторинга. Почти отсутствуют монографические исследования данной проблемы. При этом большая их часть связана с исследованием правовых аспектов факторинговой деятельности. Все это говорит о том, что экономические вопросы развития внутреннего факторинга пока еще не получили в нашей стране должного научно-теоретического рассмотрения.

Вследствие относительной новизны этого вида экономических отношений и их стремительного развития в последние годы, отсутствия нормативной базы, методических рекомендаций по практическому применению факторинга стала очевидной необходимость научного комплексного исследования данного финансового инструмента. Эффективность и целесообразность его применения обусловлена особенностями функционирования хозяйствующего субъекта. Поэтому наиболее актуальным и интересным направлением исследования факторинга является анализ его применения на предприятии.

Целью дипломной работы является исследование факторинга как инструмента управления дебиторской задолженностью.

Достижение этой цели предполагает решение следующих задач:

· Определение роли и места факторинга в системе управления дебиторской задолженностью на предприятии.

· Изучение теоретических основ факторинга, выявление его преимуществ и недостатков.

· Изучение механизма осуществления факторинговых операций на конкретном предприятии.

· Анализ эффективности применения факторинга в качестве инструмента управления дебиторской задолженностью.

· Поиск путей совершенствования его использования на предприятии.

· Разработка системы рекомендаций для хозяйствующих субъектов по применению факторинга.

Объектом исследования является факторинг, а предметом – механизм его применения на предприятии в качестве инструмента управления дебиторской задолженностью.

Методологическую основу работы составляют общенаучные методы исследования – системный подход, анализ и синтез; также методы экономического, статистического и сравнительного анализа экспертных оценок; элементы SWOT-анализа и прогнозирования.

Теоретической базой исследования послужили труды отечественных и зарубежных экономистов, юристов, историков, посвященные теоретическим и практическим аспектам применения факторинга: Афонина В.В., Леонтьева С.В., Орехова С.А., Новосёловой Л.А., Гасникова К.Д., Ярошевич И.А., Ивасенко А.Г., Трейвиша М.И., Покаместова И.Е., Лефель А.О, Лаврушина О.И., Остхаймера Д. и др.

Законодательную и нормативно-правовую основу исследования составляют Гражданский кодекс РФ, Налоговый кодекс РФ и положения конвенции (УНИДРУА) «О международном факторинге».

Информационная база исследования представлена бухгалтерской отчётностью и счетами бухгалтерского учёта предприятия ООО «Гросс парк»; внутренней информацией ОАО АКБ «Фактора» по предоставлению факторинговых услуг в адрес ООО «Гросс парк» (статистика по финансированию, дебиторам, комиссиям), а также аналитическими и статистическими материалами периодической печати и сети Интернет.

Результатом представленной дипломной работы является разработка рекомендаций для ООО «Гросс парк» и прочих хозяйствующих субъектов по повышению эффективности управления дебиторской задолженности с помощью применения факторинга.

Цель и логика исследования определяют структуру работы, которая состоит из введения, трёх глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы факторинга

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

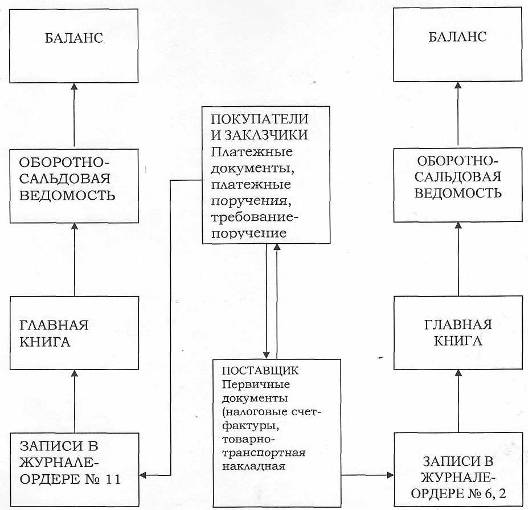

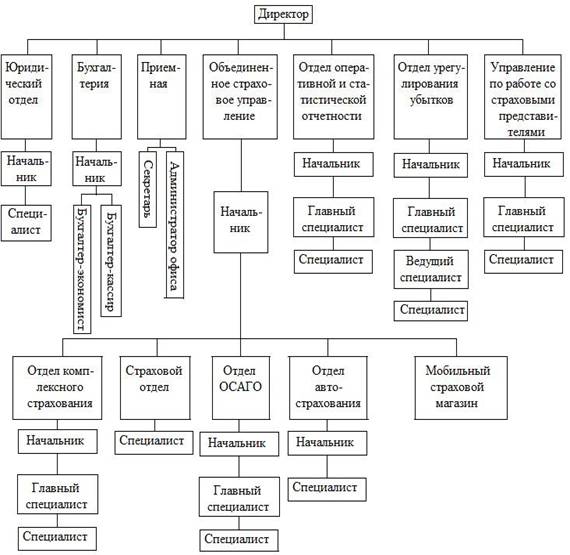

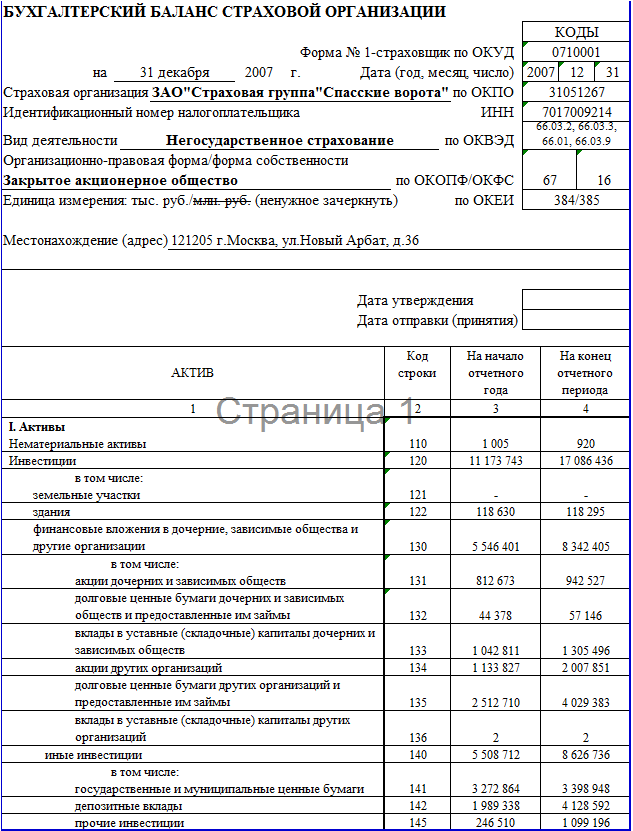

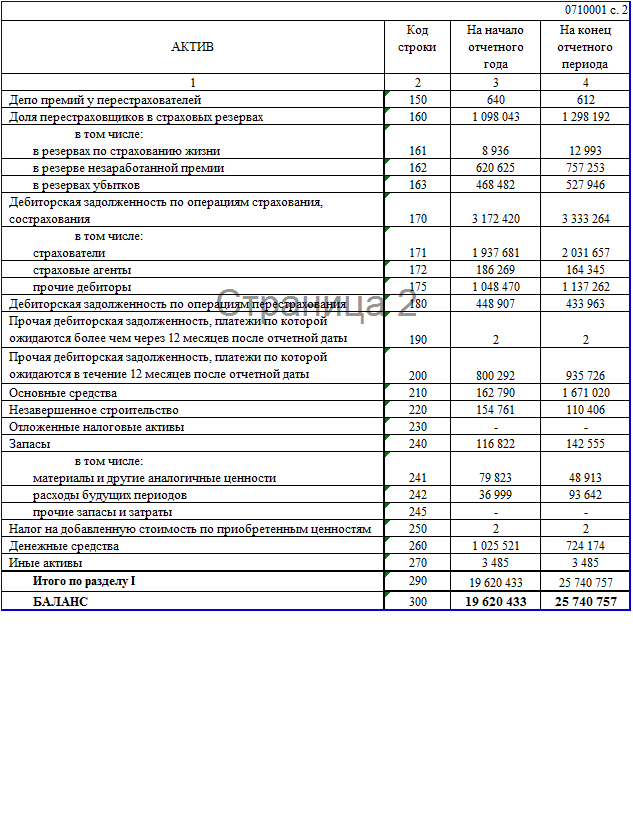

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

0 комментариев