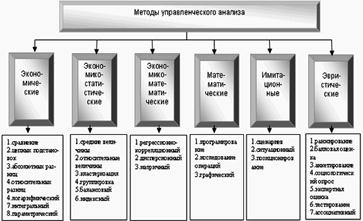

Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

2 вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты.

FV = 56000 * (1 +0,058*5) = 72240 тыс.руб.

3 вариант. Средства помещаются на депозитный счет с ежемесячным начислением сложных процентов.

За 5 лет проценты будут начисляться 60 раз (5 * 12). Процентная ставка на каждый интервал начисления будет равна 0,065 (3,9 / 60). Таким образом,

FV = 59640 тыс. руб.

Вывод: По данным расчетов мы можем сделать вывод, что наилучшим вариантом вложения денежных средств, является первый вариант, т.к. организация через 5 лет, получит большую сумму инвестированных денежных средств, в отличие от двух других вариантов вложения.

Задача 2. Для расширения производственных площадей организация планирует через три года приобрести помещение. Эксперты провели оценку будущей стоимости недвижимости. По банковским депозитным счетам установлены ставки с ежегодным начислением процентов (первый вариант) и с ежеквартальным начислением процентов (второй вариант).

Используя данные табл. 8 предисловия, определить, какую сумму средств необходимо поместить на банковский депозитный счет, чтобы через два года получить достаточную сумму средств для покупки недвижимости.

При начислении простых процентов:

1 вариант. Ставки с ежегодным начислением процентов:

PV = 48483 тыс. руб.

2 вариант. Ставки с ежеквартальным начислением процентов:

PV = 56000 тыс. руб.

По данным расчетов, мы можем сделать вывод, что предприятию выгоднее поместить денежные средства на банковский депозитный счет по первому варианту начисления процентов, т.е. по первому варианту в отличие от второго предприятие вложив меньшую сумму, через два года получит необходимую сумму денег для приобретения помещения.

Задача 3. Чтобы накопить необходимую сумму средств, организация из прибыли, остающейся в ее распоряжении, ежегодно перечисляет средства на депозитный счет банка. Банк предлагает два варианта вложений: первый вариант — начисление процентов раз в квартал, второй вариант — начисление процентов раз в год.

Используя данные табл. 8 предисловия, определить сумму ежегодных отчислений на проведение капиталовложений, чтобы через пять лет осуществить замену ведущего оборудования.

1 вариант. Определим сумму ежегодных отчислений на проведение капиталовложений (начисление процентов раз в квартал), для это решим следующее уравнение:

х = ![]() =15600 тыс. руб.

=15600 тыс. руб.

2 вариант. Определим сумму ежегодных отчислений на проведение капиталовложений (начисление процентов раз в год), для это решим следующее уравнение:

х = ![]() = 18420 тыс. руб.

= 18420 тыс. руб.

Чтобы через пять лет получить 56000 тыс. руб. и осуществить замену ведущего оборудования, организации необходимо ежегодно перечислить на депозитный счет банка – 15600 тыс. руб. при начислении процентов раз в квартал, и 18420 тыс. руб. при начислении процентов раз в год. Отсюда следует, что первый вариант начисления процентов выгоднее для предприятия, так как сумма ежегодных отчислений на депозитный счет меньше, чем при втором варианте.

Задача 4. Организация планирует приобрести производственные площади, при этом первоначальные затраты оцениваются в пределах выделенного проекта. В течение первого года планируется дополнительно инвестировать средства (в прирост оборотного капитала и реконструкцию). Планируется годовой денежный поток и ликвидационная стоимость через 10 лет использования оборудования.

Используя данные табл. 8 предисловия, определить экономический эффект в результате реализации данных капитальных вложений с использованием проектной дисконтной ставки.

Результаты расчетов свести в табл. Сделать выводы.

Оценка экономической эффективности долговременных капиталовложений

| Год | Начальные инвестиционные затраты (-) и чистые денежные потоки (+,-), тыс. руб. | Фактор дисконтирования при ставке r, равной 0,074, коэф. (1 / [1 + r]t) | Текущая стоимость проектных денежных потоков, тыс. руб. (гр.2 * гр.3) |

| 1 | 2 | 3 | 4 |

| 0 | (68600) | 1,0 | (68600) |

| 1 | 22600 | 0,9311 | 21042,83 |

| 2 | 22600 | 0,8696 | 19652,17 |

| 3 | 22600 | 0,8078 | 18255,25 |

| 4 | 22600 | 0,7513 | 16979,71 |

| 5 | 22600 | 0,6998 | 15815,25 |

| 6 | 22600 | 0,6515 | 14723,9 |

| 7 | 22600 | 0,6064 | 13705,28 |

| 8 | 22600 | 0,5647 | 12761,15 |

| 9 | 22600 | 0,5258 | 11883,08 |

| 10 | 22600 | 0,4895 | 11062,16 |

| NPV | - | - | 155698,78 |

Фактор дисконтирования при ставке r, равной 10,4%

для 1-года равен 1 / (1 + 0,074)1 = 0,9311

для 2-го года равен 1 / (1 + 0,0,74)2 = 0,8696 и т. д.

Сумма по графе 4 равна 224298,78

Можно сделать вывод о том, что в результате реализации этого проекта организация получит экономический эффект в размере 155698,78 тыс. руб. Но данный экономический эффект не превысил ликвидационную стоимость, которая за 10 лет использования оборудования составила 224298,78 тыс. руб. Поэтому данный инвестиционный проект не выгоден для организации.

Задача 5. Организация получила банковский кредит на срок 10 лет с уплатой 16% (г), начисляемых ежегодно. Погашение кредита и процентных платежей осуществляется равными взносами в течение 10 лет начиная с конца первого года.

Используя данные табл. 8 предисловия, определить размер ежегодных процентных платежей и основной суммы долга по банковскому кредиту.

Результаты расчетов свести в табл. 13.4.

Размер ежегодных платежей по банковскому кредиту

| Период времени, лет | Ежегодные отчисления, тыс. руб. | Процентные отчисления, тыс. руб. (r*гр.5 предыдущей строки) | Выплата основной суммы долга, тыс. руб. (гр. 2 - гр. 3) | Остаток невыплаченной суммы кредита, тыс. руб. (гр. 5-гр.4) |

| 1 | 2 | 3 | 4 | 5 |

| 0 | X | X | X | 56000,00 |

| 1 | 11536 | 8960,00 | 2576,00 | 53424,00 |

| 2 | 11536 | 8547,84 | 2988,16 | 50435,84 |

| 3 | 11536 | 8069,73 | 3466,27 | 46969,57 |

| 4 | 11536 | 7515,13 | 4020,87 | 42948,70 |

| 5 | 11536 | 6871,79 | 4664,21 | 38284,49 |

| 6 | 11536 | 6125,52 | 5410,48 | 32874,01 |

| 7 | 11536 | 5259,84 | 6276,16 | 26597,85 |

| 8 | 11536 | 4255,66 | 7280,34 | 19317,51 |

| 9 | 11536 | 3090,80 | 8445,20 | 10872,31 |

| 10 | 11536 | 663,69 | 10872,31 | 0,00 |

| Итого | 115360,00 | 59360,00 | 56000,00 | х |

Таким образом, общие расходы по погашению кредита составили 115360,00 тыс. руб., сумма выплаченных процентов составила 59360,00 тыс. руб.

Глава 10. Обобщающая комплексная оценка деятельности организации

Задача 1. На основе решенных ранее задач по оценке использования ресурсов организации найдите пути снижения влияния экстенсивных факторов.

Использование производственных и финансовых ресурсов предприятия носит как интенсивный, так и экстенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация производственной деятельности состоит в том, чтобы результаты производства росли быстрее, чем затраты на него, т.е. должна быть эффективность производства. Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства, но возможность его высокой эффективности достигается только при интенсивном типе развития. Отсюда важно при поиске резервов классифицировать их по факторам интенсификации и повышения эффективности хозяйственной деятельности.

Экстенсивное развитие производства выражается через количественные показатели: численность работников, объем израсходованных материальных ресурсов, величина оборотных средств и стоимость основных производственных фондов.

Из ранее решенных задач нам известно, что, рассматривая влияние экстенсивности и интенсивности на прирост объема продаж, такова вида ресурса как численность и качественного показателя использования данного вида ресурса производительности труда, мы определили тип развития производства как экстенсивный. В данной ситуации необходимо повысить уровень производительности труда, это можно сделать за счет улучшения использования трудовых ресурсов.

Выработка зависит от таких показателей:

• Техника, технология и организация производства;

• Уровень автоматизации и механизации производства;

• Уровень квалификации рабочих;

• Трудовой стаж и возраст рабочих;

• Мотивация труда и т.д.

Обосновано прорабатывая и улучшая данные показатели, можно повысить производительность труда и тем самым повысить интенсификацию производственной деятельности.

Рассматривая влияние экстенсивности и интенсивности на прирост объема продаж, такова вида ресурса как среднегодовая стоимость активной части основных средств и качественного показателя использования данного вида ресурса фондоотдачи активной части основных средств, мы определили тип развития производства как интенсивный.

Рассматривая влияние экстенсивности и интенсивности на прирост объема продаж, такова вида ресурса как нормируемые оборотные средства и качественного показателя использования данного вида ресурса коэффициента оборачиваемости нормируемых оборотных средств, мы определили тип развития производства как интенсивный.

Рассматривая влияние экстенсивности и интенсивности на прирост объема продаж, такова вида ресурса как материальные затраты и качественного показателя использования данного вида ресурса материалоотдачи, мы определили тип развития производства как преимущественно экстенсивный. В объеме материальных затрат следует искать резерв для увеличения материалоотдачи. Необходимо, в первую очередь, создание адекватной системы информационного обеспечения управления затратами организации, в том числе новых подходов к решению проблем совершенствования учета, контроля и экономического анализа материальных затрат.

Задача 2. Используя алгоритм рейтинговой оценки (любого автора), на основе показателей, приведенных в матрице исходных данных (таблица 2.1), дайте рейтинговую оценку деятельности организации в каждом квартале исследуемых периодов.

Метод суммы мест:

По любому показателю совокупность анализируемых значений упорядочивается от лучшего к худшему таким образом, что лучшему значению присваивается первое место, следующему – второе и т.д. полученные места суммируются, причем, чем меньше оказался результат, тем лучше.

| 2009 г. | 2010 г. | ||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 6 | 5 | 3 | 1 | 7 | 5 | 4 | 2 |

| 3 | 1 | 4 | 2 | 8 | 6 | 7 | 5 |

| 8 | 7 | 6 | 5 | 4 | 3 | 1 | 2 |

| 6 | 5 | 4 | 3 | 7 | 6 | 1 | 2 |

| 8 | 7 | 6 | 5 | 4 | 3 | 1 | 2 |

| 8 | 7 | 6 | 5 | 4 | 3 | 1 | 2 |

| 39 | 32 | 29 | 21 | 34 | 26 | 15 | 15 |

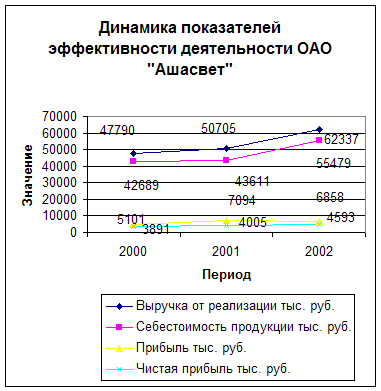

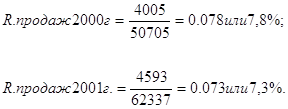

На основе произведенных данных, можем сделать вывод: что более эффективная деятельность наблюдается в 3 и 4 кварталах 2010 г. Второе место по эффективности деятельности занимают 4 квартал 2009г.. Остальные места в порядке возрастания разделили соответственно 2 кв. 2010 г., 3 кв. 2009 г., 2 кв. 2009г., 1 кв. 2010 г., и наконец, последнее место занял 1 квартал 2009 г. и показал наименее эффективную деятельность предприятия.

Заключение

Проанализировав финансовое состояние деятельности организации за два года, можно сделать следующие выводы:

На протяжении анализируемых периодов все показатели отвечали нормативным значениям, за исключением периодов, когда деятельность предприятия была убыточной и наблюдалось снижение доли собственного капитала в структуре пассивов, что приводило к росту зависимости от внешних источников финансирования.

При проведении анализа кредитоспособности было выявлено, что предприятие может быть отнесено к второму классу, что позволяет беспрепятственно использовать заемные средства для расширения деятельности.

Анализ финансовой устойчивости показал, что предприятие на момент анализа обладает достаточной финансовой устойчивостью.

Список используемой литературы

1. Донцова, Л.В., Никифорова, Н. А. Анализ финансовой отчетности / Л. В. Донцова, Н. А. Никифорова. – М.: Издательство «Дело и сервис», 2005. – 336 с.

2. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 624 с.

3. Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ Гриженко Е. М., 2000. – 424 с.

4. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов – М.: ЮНИТИ-ДАНА, 2007. – 620 с.

5. Попова Л.В., Головина Т.А., Маслова И.А. Современный управленческий анализ: учебное пособие. – М.: Издательство «Дело и Сервис», 2006. – 272 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие / 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 512 с.

[1] Стоимость активной части основных средств на 1января n-го года составила тыс. руб.

Похожие работы

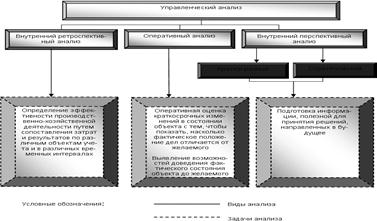

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев