Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Относительная и абсолютная экономия(перерасход) ресурсов

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

2. Относительная и абсолютная экономия(перерасход) ресурсов

Относительная экономия

±Эотн ![]() =

= ![]() i+1

-

i+1

- ![]() i * IN

i * IN

Абсолютная экономия

±Эабс ![]() =

= ![]() i+1

-

i+1

- ![]() i

i

При этом отрицательные значения показателя - это экономия, положительные - перерасход.

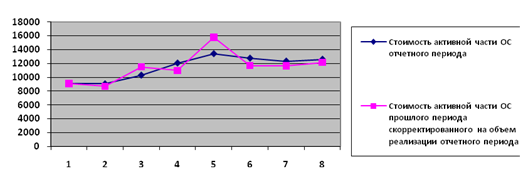

Таблица 11 - Относительная и абсолютная экономия (перерасход) активной части ОС

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| относительная экономия | - | -369,22 | 1 211,33 | -1 070,30 | 2 368,02 | -1 053,56 | -658,26 | -456,07 |

| абсолютная экономия | - | -29,08 | 1 250,55 | 1 744,52 | 1 347,61 | -640,34 | -429,25 | 268,57 |

| индекс | - | 1,04 | 1,00 | 1,27 | 0,92 | 1,03 | 1,02 | 1,06 |

| стоимость ос х индекс | - | 9 414,97 | 9 084,97 | 13 111,12 | 11 020,41 | 13 801,65 | 12 977,10 | 13 043,48 |

| Выручка | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

| Стоимость активной части ОС отчетного периода | 9 074,83 | 9 045,75 | 10 296,30 | 12 040,82 | 13 388,43 | 12 748,09 | 12 318,84 | 12 587,41 |

| Стоимость активной части ОС прошлого периода скорректированного на объем реализации отчетного периода | 9 074,83 | 8 676,53 | 11 507,63 | 10 970,52 | 15 756,45 | 11 694,53 | 11 660,58 | 12 131,34 |

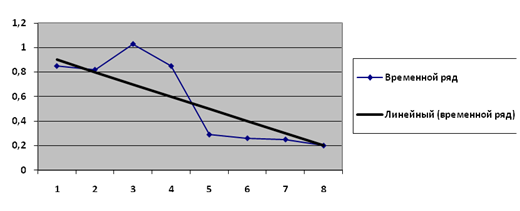

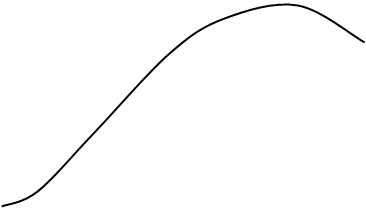

Область, где график стоимости ОС отчетного периода выше графика стоимости ОС прошлого периода – относительный перерасход ресурсов. Наоборот – экономия.

Задача 2. На основе условных данных баланса наличия и движения основных средств, приведенных в табл. 6.2, определите:

а) коэффициент ввода;

б) коэффициент обновления;

в) коэффициент выбытия;

г) коэффициент ликвидации;

д) коэффициент замены;

е) коэффициент расширения

ж) коэффициент износа на конец года

з) коэффициент годности;

и) абсолютную сумму износа основных средств.

Таблица 12 - Баланс наличия и движения основных средств за 2010 год, тыс. руб.

| На начало (2010)-го года | Поступило в отчетном году | Выбыло в отчетном году | На конец (2010)-го года | ||||||

| Первона-чальная стоимость, тыс. руб. (4+3) | Сумма накопленной амортизации, % от первоначальной стоимости (67%) | Остаточная стоимость*, тыс.руб. (данные берутся из построенного баланса) | Всего, тыс. руб. | В том числе новых % | Всего, тыс. руб. (2+5-9) | В том числе ликви-дировано, % | Первона-чальная стоимость, тыс.руб. (10+11) | Сумма накопленной амортизации, % от перво-начальной стоимости (46%) | Остаточная стоимость *, тыс. руб. (данные берутся из построенного баланса) |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 20721 | 5762 | 14959 | 8600 | 7912 | 12620 | 10475 | 16701 | 5262 | 11439 |

| Наименование | Формула расчета | Результат |

| 1. коэффициент ввода, % |

| 51,49 |

| 2. коэффициент обновления, % |

| 47,37 |

| 3. коэффициент выбытия, % |

| 60,96 |

| 4. коэффициент ликвидации, % |

| 50,55 |

| 5.коэффициент замены, % |

| 24,94 |

| 6. коэффициент расширения, % | 100 – Коэффициент замены | 75,06 |

| 7. коэффициент износа на конец года, % |

| 31,51 |

| 8. коэффициент годности на начало года, % |

| 72,19 |

| 9. коэффициент годности на конец года, % |

| 68,49 |

| 10. абсолютная сумма износа ОС на начало года, тыс. руб. | (стр. 3 таблицы) | 5762 |

| 11. абсолютная сумма износа ОС на конец года, тыс. руб. | (стр. 10 таблицы) | 5262 |

На конец года, объем основных средств снизился на 4020 тыс. руб. за счет значительного превышения суммы выбывших основных средств, по сравнению с поступившими. Поступление основных средств осуществляется в основном за счет ввода в действие новых основных средств стоимостью 7912 тыс. руб. из 8600 тыс. руб., всех поступивших основных средств. Выбытие основных средств происходил, в том числе и за счет ликвидации основных средств, которая составила 50,55%, от всего объема выбывших основных средств. Расчет коэффициента обновления показал, что 47,37 % в основных средствах на конец года составляют новые основные средства. Расчет коэффициента выбытия показал, что по причине изношенности из хозяйственного оборота выбыло 60,96 % основных средств. Превышение коэффициента выбытия над коэффициентом обновления, является отрицательным моментом в деятельности организации. Расчет коэффициента износа показал, что 46% основных средств пришли в негодность. Высокий коэффициент замены обусловлен высокой стоимостью выбывших основных средств в результате износа. Отсюда коэффициент расширения имеет низкий процент. Возрастание коэффициента износа и снижение показателя коэффициента годности на начало 2010г. обусловлены следующими факторами: использование метода начисления амортизации по данным бухгалтерского учета; приобретением основных средств, бывших в употреблении, от других организаций с высоким уровнем износа; заниженными темпами обновления основных средств и т.д. На конец года коэффициент годности выше коэффициента износа, что является фактом, положительно характеризующим деятельность организации. Абсолютная сумма износа снизилась на конец 2010г. на 5262 тыс. руб., в сравнении с началом года.

Глава 4. Анализ оборотных средств

Задача 1. На основании данных для построенных балансов:

1) определить следующие показатели:

-коэффициент покрытия текущих обязательств оборотными активами;

-собственный капитал в обороте;

-доля собственного капитала в обороте;

-коэффициент закрепления оборотных средств;

2) для рассчитанных показателей построить временные ряды, тренд и определить параметры трендов для анализируемых показателей;

3) построить прогноз изменения показателей на два квартала (n+2)-го года для временных рядов, отображенных в п. 2.

Сделать выводы.

К текущим обязательствам относятся:

-Займы и кредиты;

-Кредиторская задолженность;

-Задолженность перед участниками (учредителями) по выплате доходов;

-Прочие краткосрочные обязательства.

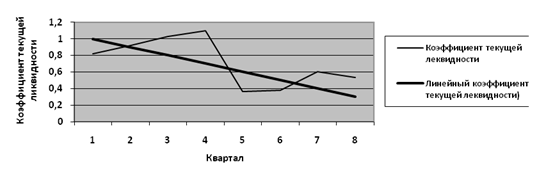

Таблица 13 - Расчет коэффициента текущей ликвидности

| Год | Квартал | Ктл | Расчет |

| 2009 | 1 | 0,82 | 12972 / 15793 |

| 2 | 0,92 | 12965 / 14145 | |

| 3 | 1,03 | 16414 / 15920 | |

| 4 | 1,10 | 16626 / 15147 | |

| 2010 | 1 | 0,36 | 5266 / 14460 |

| 2 | 0,38 | 4588 / 11989 | |

| 3 | 0,60 | 4884 / 8289 | |

| 4 | 0,53 | 3922 / 7371 |

Методы расчета показателей ряда динамики

Цепной метод

| Квартал | Ктл | Абсолют. изменение Коэф. | Темп роста % | Темп прироста % |

| 1 | 0,82 | — | — | — |

| 2 | 0,92 | 0,10 | 112,20 | 12,20 |

| 3 | 1,03 | 0,11 | 112 | 12 |

| 4 | 1,10 | 0,7 | 106,80 | 6,80 |

| 1 | 0,36 | -0,74 | 32,72 | -67,28 |

| 2 | 0,38 | 0,02 | 105,56 | 5,56 |

| 3 | 0,60 | 0,22 | 157,90 | 57,90 |

| 4 | 0,53 | -0,07 | 88,33 | 11,67 |

Во втором квартале 2009г. по сравнению с первым кварталом 2009г. коэффициент текущей ликвидности увеличился на 0,10% темп прироста составил 12,20 %;

В третьем квартале 2009г. по сравнению со вторым кварталом 2009г. коэффициент текущей ликвидности увеличился на 0,11%, темп прироста составил 12%;

В четвертом квартале 2009г. по сравнению с третьим кварталом 2009г. коэффициент текущей ликвидности увеличился на 0,7%, темп прироста составил 6,80%;

В первом квартале 2010г. по сравнению с четвертым кварталом 2009г. коэффициент текущей ликвидности уменьшился на 0,74%, темп прироста снизился на 67,28%;

Во втором квартале 2010г. по сравнению с первым кварталом 2010г. коэффициент текущей ликвидности увеличился на 0,02%, темп прироста составил 5,56 %;

В третьем квартале 2010г. по сравнению со вторым кварталом 2010г. коэффициент текущей ликвидности увеличился на 0,22%, темп прироста составил 57,90 %;

В четвертом квартале 2010г. по сравнению с третьим кварталом 2010г. коэффициент текущей ликвидности снизился на 0,07%, темп прироста снизился на 11,67 %.

Метод скользящей средней

| Квартал | Ктл |

| |||||

| 1 | 0,82 | 2,77 | |||||

| 2 | 0,92 | 0,92 | 3,05 | ||||

| 3 | 1,03 | 1,02 | 2,49 | ||||

| 4 | 1,10 | 0,83 | 1,84 | ||||

| 1 | 0,36 | 0,61 | 1,34 | ||||

| 2 | 0,38 | 0,45 | 1,51 | ||||

| 3 | 0,60 | 0,50 | |||||

| 4 | 0,53 | ||||||

![]()

![]()

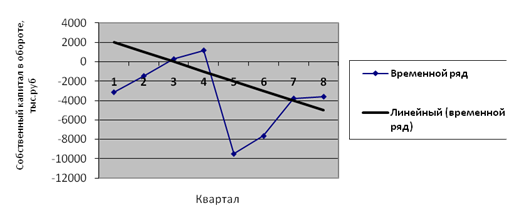

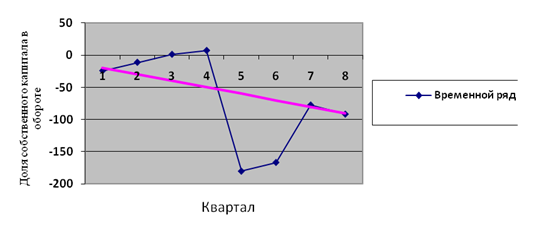

Таблица 14 - Расчет собственного капитала в обороте и доли собственного капитала в обороте

| Год | Квартал | СОС, тыс. руб. | Доля СОС, % |

| 2009 | 1 | -3143 | -24,23 |

| 2 | -1469 | -11,33 | |

| 3 | 269 | 1,04 | |

| 4 | 1168 | 7,03 | |

| 2010 | 1 | -9489 | -180,19 |

| 2 | -7646 | -166,65 | |

| 3 | -3785 | -77,50 | |

| 4 | -3599 | -91,76 |

Цепной метод

| Квартал | СОС | Абсолют. изменение Коэф. | Темп роста % | Темп прироста % |

| 1 | -3143 | — | — | — |

| 2 | -1469 | -1674 | 46,74 | -53,26 |

| 3 | 269 | -1738 | -18,31 | -118,31 |

| 4 | 1168 | -899 | 434,20 | 334,20 |

| 1 | -9489 | -10657 | -812,81 | -912,81 |

| 2 | -7646 | 1841 | 80,57 | -19,42 |

| 3 | -3785 | 3861 | 49,50 | -50,50 |

| 4 | -3599 | 186 | 95,09 | -4,91 |

Метод скользящей средней

| Квартал | СОС |

| |||||

| 1 | -3143 | -4343 | |||||

| 2 | -1469 | -1447,67 | -32 | ||||

| 3 | 269 | -10,67 | -8052 | ||||

| 4 | 1168 | -2684 | -15967 | ||||

| 1 | -9489 | -5322,33 | -20920 | ||||

| 2 | -7646 | -6973,33 | 15030 | ||||

| 3 | -3785 | 5010 | |||||

| 4 | -3599 | ||||||

Цепной метод

| Квартал | Доля СОС, % | Абсолют. изменение Коэф. | Темп роста % | Темп прироста % |

| 1 | -24,23 | — | — | — |

| 2 | -11,33 | -35,56 | 46,76 | -53,24 |

| 3 | 1,04 | 12,37 | -9,18 | -109,18 |

| 4 | 7,03 | 5,99 | 675,96 | 575,96 |

| 1 | -180,19 | -173,16 | -2563,16 | -2663,16 |

| 2 | -166,65 | 346,84 | 92,89 | -7,51 |

| 3 | -77,50 | 244,15 | 4,50 | -95,50 |

| 4 | -91,76 | 169,26 | 118,4 | 18,4 |

Метод скользящей средней

| Квартал | Доля СОС |

| |||||

| 1 | -24,23 | -34,52 | |||||

| 2 | -11,33 | -11,51 | 3,26 | ||||

| 3 | 1,04 | 1,09 | -162,87 | ||||

| 4 | 7,03 | -54,29 | -339,81 | ||||

| 1 | -180,19 | -113,27 | -424,34 | ||||

| 2 | -166,65 | -141,45 | -335,19 | ||||

| 3 | -77,50 | -111,97 | |||||

| 4 | -91,76 | ||||||

Кз = Средняя стоимость ОА / Выручка

Таблица 15 - Расчет коэффициент закрепления

| Год | Квартал | Кзакреп. |

| 2009 | 1 | 0,85 |

| 2 | 0,82 | |

| 3 | 1,03 | |

| 4 | 0,85 | |

| 2010 | 1 | 0,29 |

| 2 | 0,25 | |

| 3 | 0,26 | |

| 4 | 0,20 |

Цепной метод

| Квартал | Кзакреп. | Абсолют. изменение Коэф. | Темп роста % | Темп прироста % |

| 1 | 0,85 | — | — | — |

| 2 | 0,82 | -0,03 | 96,47 | -3,53 |

| 3 | 1,03 | 0,21 | 125,61 | 25,61 |

| 4 | 0,85 | -0,18 | 82,52 | -17,48 |

| 1 | 0,29 | -0,56 | 34,11 | -65,88 |

| 2 | 0,25 | -0,04 | 86,21 | -13,79 |

| 3 | 0,26 | 0,01 | 104 | 4 |

| 4 | 0,20 | -0,06 | 76,92 | -23,08 |

Метод скользящей средней

| Квартал | Кзакреп. |

| |||||

| 1 | 0,85 | 2,7 | |||||

| 2 | 0,82 | 0,9 | 2,7 | ||||

| 3 | 1,03 | 0,9 | 2,17 | ||||

| 4 | 0,85 | 0,72 | 1,39 | ||||

| 1 | 0,29 | 0,46 | 0,8 | ||||

| 2 | 0,25 | 0,27 | 0,71 | ||||

| 3 | 0,26 | 0,24 | |||||

| 4 | 0,20 | ||||||

Вывод:

коэффициент покрытая в анализируемых периодах отвечает нормативному значению,что расценивается положительно, либо превышает его (что свидетельствует об излишках оборотных средств, которые можно, например, направить на финансирование внеоборотных активов). Прогноз на 2 квартала показал снижение данного показателя в сторону нормативного значения, что также расценивается положительно;

- из динамики значений собственного капитала в обороте и доли собственного капитала в обороте видно, что точно прогнозировать будущие значения с помощью линейного тренда сложно. Столь сильные перепады на графике в сторону снижения показателей вызваны убыточностью деятельности в эти периоды и недостатком собственных средств для финансирования оборотных активов;

- снижение коэффициента закрепления оборотных средств в динамике свидетельствует о повышении эффективности использования оборотных средств и расценивается положительно; также расценивается положительно дальнейшее прогнозируемое снижение этого показателя.

Задача 2. На основе решения задачи в п. 1 для модели ![]()

1) определить тип развития производства в соответствии с данными табл. 4.1;

2) определить относительную экономию ресурсов, а также абсолютную экономию или перерасход ресурсов;

3) подтвердить выводы об относительной экономии графическим способом.

Похожие работы

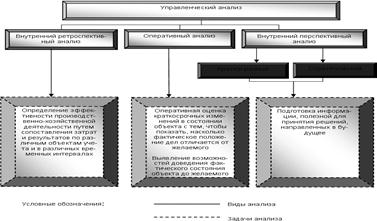

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев