Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Оценка в экономическом анализе

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

1.1. Оценка в экономическом анализе

Задача 1. На основании исходных данных, приведенных в предисловии, для каждого варианта построить бухгалтерский баланс за восемь анализируемых периодов (кварталов), провести его горизонтальный и вертикальный анализ. Для формирования структуры активов использовать данные табл. 1, 2, 3 предисловия.

Удельный вес каждой статьи баланса в валюте баланса определяется по формуле

![]()

где Стi — i-я статья баланса;

ВБ — валюта баланса.

Доля изменения статьи баланса в общем изменении валюты баланса показывает, в какой степени изменение валюты баланса связано с отдельной статьей актива или пассива баланса:

![]()

где ∆Ст — изменение i-й статьи баланса;

∆ВБ — изменение валюты баланса.

Решение. Формирование бухгалтерского баланса проводится следующим образом.

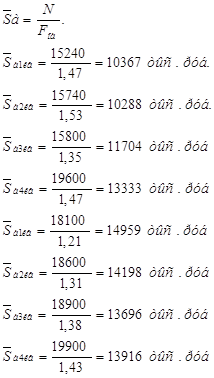

1. На основании фондоотдачи активной части определяется активная часть основных средств.

Фондоотдача Fоа основных средств определяется по формуле

![]()

где Sа — средняя текущая (восстановительная) стоимость активной части основных средств;

N — выручка (объем продаж).

Тогда среднее значение активной части основных средств составит:

Среднее значение активной части основных средств определяется по формуле средней арифметической:

![]()

Активная часть основных средств на конец каждого квартала составил:

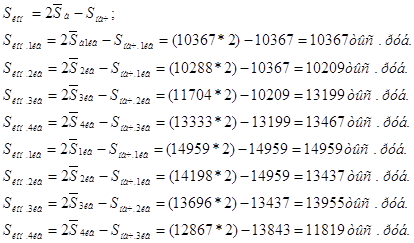

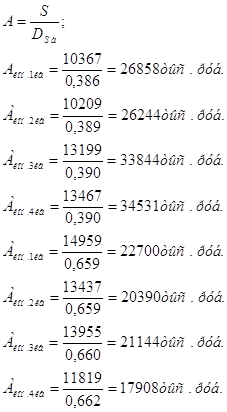

2. На основании доли и активной части основных средств определяется валюта баланса

3. Используя данные удельных весов остальных статей активов баланса, определяется величина активов по каждой статье баланса. Результаты расчетов приведены в таблицах 1, 2, 3, 4, 5, 6 и 7

Таблица 1 - Бухгалтерский баланс за 1 и 2 кварталы 2009г.

| Наименование статей | На конец 1-го квартала (тыс.руб.) | Уд. вес, % | На конец 2-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % | ||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||

| I. Внеоборотные активы | |||||||||||||

| 1.1. Нематериальные активы | 403 | 1,5 | 79 | 0,3 | -324 | 19,60 | -80,4 | ||||||

| в том числе: | |||||||||||||

| патенты, лицензии, товар. знаки | 403 | 1,5 | 79 | 0,3 | -324 | 19,60 | 80,4 | ||||||

| орган. расходы и прочие НМА | 0 | ||||||||||||

| 1.2. Основные средства | 10528 | 39,2 | 10288 | 39,2 | -240 | 97,72 | -2,28 | ||||||

| в том числе: | |||||||||||||

| здания, сооружения и прочие | 161 | 0,60 | 79 | 0,3 | -82 | 49,1 | -51 | ||||||

| машины и оборудование (актив. части) | 10367 | 38,6 | 10209 | 38,9 | -158 | 98,5 | -1,5 | ||||||

| 1.3. Незавершенное строительство | 1934 | 7,2 | 1942 | 7,4 | +8 | 100,4 | +0,4 | ||||||

| 1.4. Долгосрочные финансовые вложения | 1021 | 3,8 | 971 | 3,7 | -50 | 95,1 | -4,9 | ||||||

| Итого по разделу I | 13886 | 51,7 | 13279 | 50,6 | -607 | 95,6 | -4,4 | ||||||

| II. Оборотные активы | |||||||||||||

| 2.1. Запасы | 5103 | 19,00 | 4855 | 18,5 | -248 | 95,1 | -4,9 | ||||||

| в том числе: | |||||||||||||

| сырье, материалы и др. аналог. ценности | 3384 | 12,6 | 3307 | 12,6 | -77 | 97,7 | -2,3 | ||||||

| затраты в незавершенном производстве | 242 | 0,9 | 315 | 1,2 | +73 | 130,2 | +30,2 | ||||||

| готовая продукция | 1316 | 4,9 | 1128 | 4,3 | -188 | 85,7 | -14,3 | ||||||

| товары отгруженные | 161 | 0,6 | 105 | 0,4 | -56 | 65,2 | -34,8 | ||||||

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 295 | 1,1 | 210 | 0,8 | -85 | 71,2 | -28,8 | ||||||

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 5721 | 21,3 | 6010 | 22,9 | +289 | 105,1 | +5,1 | ||||||

| 2.4. Краткосрочные финансовые вложения | 752 | 2,8 | 682 | 2,6 | -70 | 90,7 | -9,3 | ||||||

| 2.5. Денежные средства | 1101 | 4,1 | 1207 | 4,6 | +106 | 109,6 | +9,6 | ||||||

| Итого по разделу II | 12972 | 48,3 | 12965 | 49,4 | -7 | 99,9 | -0,01 | ||||||

| ИТОГ БАЛАНСА | 26858 | 100,00 | 26244 | 100,0 | -614 | 97,7 | -2,3 | ||||||

| III. Капитал и резервы | |||||||||||||

| 3.1. Уставный капитал | 2686 | 10 | 2625 | 10 | -61 | 97,7 | -2,3 | ||||||

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 8057 | 30 | 9185 | 35 | +1128 | 114 | +14 | ||||||

| Итого по разделу III | 10743 | 40 | 11810 | 45,00 | +1067 | 110 | +10 | ||||||

| IV. Долгосрочные обязательства | |||||||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | ||||||

| V. Краткосрочные обязательства | |||||||||||||

| 5.1. Займы и кредиты | 403 | 1,5 | 362 | 1,38 | -41 | 89,8 | -10,2 | ||||||

| Продолжение таблицы 1 | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||

| 5.2. Кредиторская задолженность | 9089 | 56,4 | 13712 | 52,25 | +4623 | 150,8 | +50,8 | ||||||

| в том числе: | |||||||||||||

| поставщики и подрядчики | 14240 | 53,02 | 13028 | 49,64 | -1212 | 91,5 | -8,5 | ||||||

| задолжен. перед персоналом организации | 908 | 3,38 | 685 | 2,61 | -223 | 75,4 | -24,6 | ||||||

| 5.3. Доходы будущих периодов | 322 | 1,20 | 289 | 1,10 | -33 | 89,8 | -10,2 | ||||||

| 5.4. Прочие краткосрочные обязательства | 242 | 0,90 | 73 | 0,28 | -169 | 30,2 | -69,8 | ||||||

| Итого по разделу V | 16115 | 60,00 | 14434 | 55,00 | -1681 | 89,6 | -10,4 | ||||||

| ИТОГ БАЛАНСА | 26858 | 100,0 | 26244 | 100,0 | -614 | 97,7 | -2,3 | ||||||

| |||||||||||||

По данным бухгалтерского баланса за 1 и 2 кварталы 2009г. активы организации на конец второго квартала 2006 г. снизились на 614 тыс. руб. или на 2,3 %, и составили к концу второго квартала 97,7 %, в том числе за счет снижения объема внеоборотных активов – на 607 тыс. руб., или на 4,4 %, и снижения оборотных активов на 7 тыс. руб. или на 0,01%. Снижение внеоборотных активов произошло за счет снижения основных средств и нематериальных активов на 240 тыс. руб. и 324 тыс. руб. соответственно. Незавершенное строительство повлияло на увеличение внеоборотных активов на 8 тыс. руб.

На снижение оборотных активов оказали влияние запасы, краткосрочная дебиторская задолженность и краткосрочные финансовые вложения, которые снизились на 248 тыс. руб., 85тыс. руб., и 70 тыс. руб. соответственно. За счет денежных средств оборотные активы увеличились на 106 тыс. руб., что является положительным моментом в деятельности организации.

Пассивная часть баланса характеризуется преобладающим удельным весом краткосрочных обязательств, на конец второго квартала их доля составила 55 %. Доля собственного капитала составила 45 %, это меньше 50 %, что свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие не сможет их удовлетворить полностью.

Таблица 2 - Бухгалтерский баланс за 2 и 3 кварталы 2009г.

| Наименование статей | На конец 2-го квартала (тыс.руб.) | Уд. вес, % | На конец 3-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| I. Внеоборотные активы | ||||||||

| 1.1. Нематериальные активы | 79 | 0,3 | 203 | 0,6 | +124 | 257 | +160 | |

| в том числе: | ||||||||

| патенты, лицензии, товар.знаки | 79 | 0,3 | 203 | 0,6 | +124 | 257 | +160 | |

| орган. расходы и прочие НМА | ||||||||

| 1.2. Основные средства | 10288 | 39,2 | 13335 | 39,4 | +3047 | 129,9 | +29,9 | |

| в том числе: | ||||||||

| здания, сооружения и прочие | 79 | 0,3 | 135 | 0,4 | +56 | 170,9 | +70,9 | |

| машины и оборудование (актив. части) | 10209 | 38,9 | 13199 | 39 | +2990 | 129,3 | +29,3 | |

| 1.3. Незавершенное строительство | 1942 | 7,4 | 2741 | 8,1 | +799 | 141,1 | +41,1 | |

| 1.4. Долгосрочные финансовые вложения | 971 | 3,7 | 1151 | 3,4 | +180 | 118,5 | +18,5 | |

| Итого по разделу I | 13279 | 50,6 | 17430 | 51,5 | +4151 | 131,3 | +31,3 | |

| II.Оборотные активы | ||||||||

| 2.1. Запасы | 4855 | 18,5 | 6397 | 18,9 | +1542 | 131,8 | +31,8 | |

| в том числе: | ||||||||

| сырье, материалы и др. аналог.ценности | 3307 | 12,6 | 4366 | 12,9 | +1059 | 132 | +32 | |

| затраты в незавершенном производстве | 315 | 1,2 | 305 | 0,9 | -10 | 96,8 | -3,2 | |

| готовая продукция | 1128 | 4,3 | 1557 | 4,6 | +429 | 138 | +38 | |

| товары отгруженные | 105 | 0,4 | 169 | 0,5 | ||||

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 210 | 0,8 | 305 | 0,9 | +95 | 145,2 | +45,2 | |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 6010 | 22,9 | 7446 | 22 | +1436 | 123,9 | +23,9 | |

| 2.4. Краткосрочные финансовые вложения | 682 | 2,6 | 948 | 2,8 | +266 | 139 | +39 | |

| 2.5. Денежные средства | 1207 | 4,6 | 1320 | 3,9 | +113 | 109,4 | +9,4 | |

| Итого по разделу II | 12965 | 49,4 | 16414 | 48,5 | +3449 | 126,6 | +26,6 | |

| ИТОГ БАЛАНСА | 26244 | 100,00 | 33844 | 100,00 | +7600 | 129 | +29 | |

| III. Капитал и резервы | ||||||||

| 3.1. Уставный капитал | 2625 | 10 | 2708 | 8 | +83 | 103,2 | +3,2 | |

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 9185 | 35 | 14891 | 44 | +5706 | 162,1 | +62,1 | |

| Итого по разделу III | 11810 | 45,00 | 17599 | 52,00 | +5789 | 149 | +49 | |

| IV. Долгосрочные обязательства | ||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | |

| V. Краткосрочные обязательства | ||||||||

| 5.1. Займы и кредиты | 362 | 1,38 | 406 | 1,20 | +44 | 112,2 | +12,2 | |

| 5.2. Кредиторская задолженность | 13712 | 52,25 | 15270 | 45,12 | +1559 | 111,4 | +11,4 | |

| в том числе: | ||||||||

| поставщики и подрядчики | 13028 | 49,64 | 14353 | 42,41 | +1325 | 110,2 | +10,2 | |

| задолжен. перед персоналом организации | 685 | 2,61 | 917 | 2,71 | +232 | 133,9 | +33,9 | |

| 5.3. Доходы будущих периодов | 289 | 1,10 | 325 | 0,96 | +36 | 112,5 | +12,5 | |

| 5.4. Прочие краткосрочные обязательства | 73 | 0,28 | 244 | 0,72 | +171 | 334,2 | +234,2 | |

| Итого по разделу V | 14434 | 55,00 | 16245 | 48,00 | +1811 | 112,5 | +12,5 | |

| ИТОГ БАЛАНСА | 26244 | 100,00 | 33844 | 100,0 | +7600 | 129 | +29 |

По данным бухгалтерского баланса за 2 и 3 кварталы 2009г. активы организации на конец третьего квартала увеличились на 7600 тыс. руб. или на 29%, и составили к концу третьего квартала 129%, в том числе за счет увеличения объема внеоборотных активов – на 4151 тыс.руб. или на 31,3%, и прироста оборотных активов на 3449 тыс. руб. или на 26,6%. Увеличение внеоборотных активов произошло за счет увеличения основных средств и незавершенного строительства на 3047тыс. руб. и 799тыс. руб. соответственно. Нематериальные активы и долгосрочные финансовые вложения также повлияли на увеличение внеоборотных активов на 124тыс. руб. и 180тыс.руб. соответственно.

На увеличение оборотных активов оказали влияние запасы, краткосрочная и долгосрочная дебиторская задолженность, краткосрочные финансовые вложения и денежные средства, которые увеличились на 1542тыс. руб., 1436тыс. руб., 266тыс.руб., +133тыс.руб. соответственно. Самое большое увеличение в оборотных активах составили запасы.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, на конец третьего квартала его доля составила 52 %, что больше 50 %, это свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие сможет их удовлетворить

Таблица 3 - Бухгалтерский баланс за 3 и 4 кварталы 2009 г.

| Наименование статей | На конец 3-го квартала (тыс.руб.) | Уд. вес, % | На конец 4-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| I. Внеоборотные активы | ||||||||

| 1.1. Нематериальные активы | 203 | 0,6 | 103 | 0,3 | -100 | 50,7 | -49,3 | |

| в том числе: | ||||||||

| патенты, лицензии, товар.знаки | 203 | 0,6 | 103 | 0,3 | -100 | 50,7 | -49,3 | |

| орган. расходы и прочие НМА | ||||||||

| 1.2. Основные средства | 13335 | 39,4 | 13500 | 39,3 | +165 | 101,2 | +1,2 | |

| в том числе: | ||||||||

| здания, сооружения и прочие | 135 | 0,4 | 103 | 0,3 | -32 | 76,3 | -23,7 | |

| машины и оборудование (актив. части) | 13199 | 39 | 13397 | 39 | +198 | 101,5 | +1,5 | |

| 1.3.Незавершенное строительство | 2741 | 8,1 | 2885 | 8,4 | +144 | 105,3 | +5,3 | |

| 1.4. Долгосрочные финансовые вложения | 1151 | 3,4 | 1237 | 3,6 | +86 | 107,5 | +7,5 | |

| Итого по разделу I | 17430 | 51,5 | 17725 | 51,6 | +295 | 101,7 | +1,7 | |

| II. Оборотные активы | ||||||||

| 2.1. Запасы | 6397 | 18,9 | 6664 | 19,4 | +267 | 104,2 | +4,2 | |

| в том числе: | ||||||||

| сырье, материалы и др. аналог.ценности | 4366 | 12,9 | 4706 | 13,7 | +340 | 107,8 | +7,8 | |

| затраты в незавершенном производстве | 305 | 0,9 | 412 | 1,2 | +107 | 135,1 | +35,1 | |

| готовая продукция | 1557 | 4,6 | 1408 | 4,1 | -149 | 90,4 | -9,6 | |

| товары отгруженные | 169 | 0,5 | 137 | 0,4 | -32 | 81,1 | -18,9 | |

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 305 | 0,9 | 275 | 0,8 | -30 | 90,2 | -9,8 | |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 7446 | 22 | 7626 | 22,2 | +180 | 102,4 | +2,4 | |

| 2.4. Краткосрочные финансовые вложения | 948 | 2,8 | 893 | 2,6 | -55 | 94,2 | -5,8 | |

| 2.5. Денежные средства | 1320 | 3,9 | 1168 | 3,4 | -152 | 88,5 | -11,5 | |

| Итого по разделу II | 16245 | 48,5 | 16626 | 48,4 | +381 | 102,3 | +2,3 | |

| ИТОГ БАЛАНСА | 33844 | 100,0 | 34351 | 100,0 | +507 | 101,5 | +1,5 | |

| III. Капитал и резервы | ||||||||

| 3.1. Уставный капитал | 2708 | 8 | 2405 | 7 | -303 | 88,8 | -11,2 | |

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 14891 | 44 | 16488 | 48 | +1597 | 110,7 | +10,7 | |

| Итого по разделу III | 17599 | 52,00 | 18893 | 55,00 | +1294 | 107,4 | +7,4 | |

| IV. Долгосрочные обязательства | - | - | ||||||

| Итого по разделу IV | - | - | - | - | - | - | - | |

| V. Краткосрочные обязательства | ||||||||

| 5.1. Займы и кредиты | 406 | 1,20 | 388 | 1,13 | -18 | 95,6 | -4,4 | |

| 5.2. Кредиторская задолженность | 15270 | 45,12 | 14685 | 42,75 | -585 | 96,2 | -3,8 | |

| в том числе: | ||||||||

| поставщики и подрядчики | 14353 | 42,41 | 13950 | 40,61 | -403 | 97,2 | 2,8 | |

| задолжен. перед персоналом организации | 917 | 2,71 | 735 | 2,14 | -182 | 80,2 | -19,8 | |

| 5.3. Доходы будущих периодов | 325 | 0,96 | 311 | 0,90 | -14 | 95,7 | -4,3 | |

| 5.4. Прочие краткосрочные обязательства | 244 | 0,72 | 79 | 0,23 | -165 | 32,4 | -67,6 | |

| Итого по разделу V | 16245 | 48,00 | 15458 | 45,00 | -787 | 95,2 | -4,8 | |

| ИТОГ БАЛАНСА | 33488 | 100,0 | 34531 | 100,0 | +507 | 101,5 | +1,5 |

По данным бухгалтерского баланса за 3 и 4 кварталы 2009г. активы организации на конец четвертого квартала увеличились на 507 тыс. руб. или на 1,5 %, и составили к концу четвертого квартала 101,5 %, в том числе за счет увеличения объема внеоборотных активов – на 925 тыс. руб., или на 6,56 %, и прироста оборотных активов на 381тыс. руб. или на 2,3%. Увеличение внеоборотных активов произошло за счет увеличения незавершенного строительства, основных средств и долгосрочных финансовых вложений на144тыс.руб., 165 тыс. руб. и 86тыс. руб. соответственно.

На увеличение оборотных активов оказали влияние краткосрочная дебиторская задолженность и запасы, которые увеличились на 180тыс. руб., 267тыс. руб. соответственно. Краткосрочные финансовые вложения и денежные средства повлияли на снижение оборотных активов на 55тыс. руб. и 152тыс. руб. соответственно, что отрицательно характеризует деятельность организации.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, на конец четвертого квартала их доля составила 55 %, что больше 50 %, это свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие сможет их удовлетворить.

Таблица 4 - Бухгалтерский баланс за 4 и 1 кварталы 2006г.-2007г.

| Наименование статей | На конец 4-го квартала (тыс.руб.) | Уд. вес, % | На конец 1-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| I. Внеоборотные активы | ||||||||

| 1.1. Нематериальные активы | 103 | 0,3 | 23 | 0,1 | -80 | 22,3 | -77,7 | |

| в том числе: | ||||||||

| патенты, тлицензии, товар.знаки | 103 | 0,3 | 23 | 0,1 | -80 | 22,3 | -77,7 | |

| орган. расходы и прочие НМА | ||||||||

| 1.2. Основные средства | 13500 | 39,3 | 14959 | 65,9 | +1459 | 110,8 | +10,8 | |

| в том числе: | ||||||||

| здания, сооружения и прочие | 103 | 0,3 | 136 | 0,6 | +33 | 132 | +32 | |

| машины и оборудование (актив. части) | 13397 | 39 | 14823 | 65,3 | +1426 | 110,6 | +10,6 | |

| 1.3. Незавершенное строительство | 2885 | 8,4 | 2157 | 9,5 | -728 | 74,8 | -25,2 | |

| 1.4. Долгосрочные финансовые вложения | 1237 | 3,6 | 295 | 1,3 | -942 | 23,8 | -76,2 | |

| Итого по разделу I | 17725 | 51,6 | 17434 | 76,8 | -291 | 98,4 | -1,7 | |

| II. Оборотные активы | ||||||||

| 2.1. Запасы | 6664 | 19,4 | 227 | 1 | -6437 | 3,4 | -96,6 | |

| в том числе: | ||||||||

| сырье, материалы и др. аналог.ценности | 4706 | 13,7 | 114 | 0,5 | -4592 | 2,4 | -97,6 | |

| затраты в незавершенном производстве | 412 | 1,2 | 114 | 0,5 | -298 | 27,7 | -72,3 | |

| готовая продукция | 1408 | 4,1 | - | - | - | - | - | |

| товары отгруженные | 137 | 0,4 | - | - | - | - | - | |

| 2.2.Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 275 | 0,8 | 1044 | 4,6 | +769 | 379,6 | +279,6 | |

| 2.3.Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 7626 | 22,2 | 2747 | 12,1 | -4879 | 36 | 64 | |

| 2.4. Краткосрочные финансовые вложения | 893 | 2,6 | 568 | 2,5 | -325 | 63,6 | -36,4 | |

| 2.5. Денежные средства | 1168 | 3,4 | 681 | 3 | -487 | 58,3 | -41,7 | |

| Итого по разделу II | 16626 | 48,4 | 5266 | 23,2 | -11360 | 31,7 | -68,3 | |

| ИТОГ БАЛАНСА | 34351 | 100,0 | 22700 | 100,0 | -11651 | 66,1 | -33,9 | |

| III. Капитал и резервы | ||||||||

| 3.1. Уставный капитал | 2405 | 7 | 840 | 3,7 | -1565 | 34,9 | -65,1 | |

| 3.2.Нераспределенная прибыль (непокрытый убыток) | 16488 | 48 | 7105 | 31,3 | -9383 | 43,1 | -56,9 | |

| Итого по разделу III | 18893 | 55,00 | 7945 | 35,00 | -10948 | 42,1 | -57,9 | |

| IV. Долгосрочные обязательства | ||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | |

| V. Краткосрочные обязательства | ||||||||

| 5.1. Займы и кредиты | 388 | 1,125 | 370 | 1,63 | -18 | 95,4 | -4,6 | |

| 5.2.Кредиторская задолженность | 14685 | 42,75 | 13870 | 61,10 | -815 | 94,5 | -5,5 | |

| в том числе: | ||||||||

| поставщики и подрядчики | 13950 | 40,61 | 13037 | 57,43 | -913 | 93,5 | -6,5 | |

| задолжен. перед персоналом организации | 735 | 2,14 | 833 | 3,67 | +98 | 113,3 | +13,3 | |

| 5.3. Доходы будущих периодов | 311 | 0,90 | 295 | 1,30 | -16 | 94,9 | -5,1 | |

| 5.4. Прочие краткосрочные обязательства | 79 | 0,23 | 220 | 0,97 | +141 | 278,4 | +178,4 | |

| Итого по разделу V | 15458 | 45,00 | 14755 | 65,00 | -703 | 95,5 | -4,5 | |

| ИТОГ БАЛАНСА | 34351 | 100,0 | 22700 | 100,0 | -11651 | 66,1 | -33,9 |

По данным бухгалтерского баланса за 4 и 1 кварталы 2009-2010гг. активы организации на конец первого квартала 2010 г. уменьшились на 11651тыс. руб. или на 33,9%, и составили 66,1%, в том числе за счет уменьшения объема внеоборотных активов – на 291тыс. руб. или на 1,7%, и снижения оборотных активов на 11360тыс. руб. или на 63,8 %. Уменьшение внеоборотных активов произошло за счет уменьшения нематериальных активов, незавершенного производства и долгосрочных финансовых вложений на 80тыс. руб., 728тыс. руб. и 942тыс. руб. соответственно. На снижение оборотных активов оказали влияние запасы, краткосрочная дебиторская задолженность, краткосрочные финансовые вложения и денежные средства которые уменьшились на 6437тыс. руб., 4879тыс.руб, 325тыс. руб., 487тыс. руб. соответственно. Долгосрочная дебиторская задолженность повлияла на увеличение оборотных активов на 769тыс. руб.

Пассивная часть баланса характеризуется преобладающим удельным весом краткосрочных обязательств, на конец первого квартала 20010 г. их доля составила 65 %. Доля собственного капитала составила 35%. что намного меньше 50 %, это свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие не сможет их удовлетворить полностью, это отрицательно характеризует деятельность организации.

Таблица 5 - Бухгалтерский баланс за 1 и 2 кварталы 2010г.

| Наименование статей | На конец 1-го квартала (тыс.руб) | Уд. вес, % | На конец 2-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/-(тыс. руб.) | Темп изменения, % | Темп прироста, % | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| I. Внеоборотные активы | ||||||||

| 1.1. Нематериальные активы | 23 | 0,1 | 20 | 0,1 | -3 | 87 | -13 | |

| в том числе: | ||||||||

| патенты, лицензии, товар.знаки | 23 | 0,1 | 20 | 0,1 | -3 | 87 | -13 | |

| орган. расходы и прочие НМА | ||||||||

| 1.2. Основные средства | 14959 | 65,9 | 13560 | 66,5 | -1399 | 90,6 | -9,4 | |

| в том числе: | ||||||||

| здания, сооружения и прочие | 136 | 0,6 | 122 | 0,6 | -14 | 89,7 | -10,3 | |

| машины и оборудование (актив. части) | 14823 | 65,3 | 13437 | 65,9 | -1386 | 90,6 | -9,4 | |

| 1.3. Незавершенное строительство | 2157 | 9,5 | 1917 | 9,4 | -240 | 88,9 | 11,1 | |

| 1.4. Долгосрочные финансовые вложения | 295 | 1,3 | 306 | 1,5 | +11 | 103,7 | +3,7 | |

| Итого по разделу I | 17434 | 76,8 | 15802 | 77,5 | -1632 | 90,6 | -9,4 | |

| II. Оборотные активы | ||||||||

| 2.1. Запасы | 227 | 1 | 82 | 0,4 | -145 | 36,1 | -63,9 | |

| в том числе: | ||||||||

| сырье, материалы и др. аналог.ценности | 114 | 0,5 | 61 | 0,3 | -53 | 53,5 | -46,5 | |

| затраты в незавершенном производстве | 114 | 0,5 | 21 | 0,1 | -93 | 17,5 | -82,5 | |

| готовая продукция | - | - | - | - | - | - | - | |

| товары отгруженные | - | - | - | - | - | - | - | |

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 1044 | 4,6 | 958 | 4,7 | -86 | 91,8 | 8,2 | |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2747 | 12,1 | 2508 | 12,3 | -239 | 91,3 | 8,7 | |

| 2.4. Краткосрочные финансовые вложения | 568 | 2,5 | 345 | 1,7 | -223 | 60,7 | 39,3 | |

| 2.5. Денежные средства | 681 | 3 | 693 | 3,4 | +12 | 101,8 | +1,8 | |

| Итого по разделу II | 5266 | 23,2 | 4588 | 22,5 | -678 | 87,1 | -12,9 | |

| ИТОГ БАЛАНСА | 22700 | 100,0 | 20390 | 100,0 | -2310 | 89,8 | -10,2 | |

| III. Капитал и резервы | ||||||||

| 3.1. Уставный капитал | 840 | 3,7 | 999 | 4,9 | +159 | 118,9 | +18,9 | |

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 7105 | 31,3 | 7157 | 35,1 | +52 | 100,7 | +0,7 | |

| Итого по разделу III | 7945 | 35,00 | 8156 | 40,00 | +211 | 102,7 | +2,7 | |

| IV. Долгосрочные обязательства | ||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | |

| V. Краткосрочные обязательства | ||||||||

| 5.1. Займы и кредиты | 370 | 1,63 | 306 | 1,50 | -64 | 82,7 | -17,3 | |

| 5.2. Кредиторская задолженность | 13870 | 61,10 | 11622 | 57,00 | -2248 | 83,8 | -16,2 | |

| в том числе: | ||||||||

| поставщики и подрядчики | 13037 | 57,43 | 11041 | 54,15 | -1996 | 84,7 | -15,3 | |

| задолжен. перед персоналом организации | 833 | 3,67 | 581 | 2,85 | -252 | 69,7 | -30,3 | |

| 5.3. Доходы будущих периодов | 295 | 1,30 | 245 | 1,20 | -50 | 83,1 | -16,9 | |

| 5.4. Прочие краткосрочные обязательства | 220 | 0,97 | 61 | 0,30 | -159 | 27,7 | -72,3 | |

| Итого по разделу V | 14755 | 65,00 | 12234 | 60,00 | -3224 | 79,1 | -20,9 | |

| ИТОГ БАЛАНСА | 22700 | 100,0 | 20390 | 100,0 | -2310 | 89,8 | -10,2 |

По данным бухгалтерского баланса за 1 и 2 кварталы 2010г. активы организации на конец второго квартала 2007 г. снизились на 2310тыс. руб. или на 10,2%, и составили к концу второго квартала 89,8%, в том числе за счет снижения объема внеоборотных активов – на 1632тыс. руб. или на 9,4 %, и снижения оборотных активов на 678тыс. руб. или на 12,9 %. Снижение внеоборотных активов произошло за счет снижения нематериальных активов, основных средств и незавершенного строительства на 3тыс.руб., 1399тыс.руб. и 240тыс.руб. соответственно.

На снижение оборотных активов оказали влияние запасы, краткосрочная и долгосрочная дебиторская задолженность, краткосрочные финансовые вложения, которые снизились на 145 тыс.руб., 86 тыс.руб., 239тыс.руб. и 223тыс.руб. соответственно.

Пассивная часть баланса характеризуется преобладающим удельным весом краткосрочных обязательств, на конец второго квартала 2010 г. их доля составила 60 %. Доля собственного капитала составила 40 %, что меньше 50 %, что свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие не сможет их удовлетворить полностью.

Таблица 6 - Бухгалтерский баланс за 2 и 3 кварталы 2010г.

| Наименование статей | На конец 2-го квартала (тыс.руб.) | Уд. вес, % | На конец 3-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % |

| |

| |||||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| |

| I. Внеоборотные активы |

| ||||||||

| 1.1. Нематериальные активы | 20 | 0,1 | 21 | 0,1 | +1 | 105 | +5 |

| |

| в том числе: |

| ||||||||

| патенты, лицензии, товар.знаки | 20 | 0,1 | 21 | 0,1 | +1 | 105 | +5 |

| |

| орган. расходы и прочие НМА |

| ||||||||

| 1.2. Основные средства | 13560 | 66,5 | 14082 | 66,6 | +522 | 103,8 | +3,8 |

| |

| в том числе: |

| ||||||||

| здания, сооружения и прочие | 122 | 0,6 | 127 | 0,6 | +5 | 104,1 | +4,1 |

| |

| машины и оборудование (актив. части) | 13437 | 65,9 | 13955 | 66 | +518 | 107,9 | +7,9 |

| |

| 1.3. Незавершенное строительство | 1917 | 9,4 | 2030 | 9,6 | +113 | 105,9 | +5,9 |

| |

| 1.4. Долгосрочные финансовые вложения | 306 | 1,5 | 338 | 1,6 | +32 | 110,5 | +10,5 |

| |

| Итого по разделу I | 15802 | 77,5 | 16471 | 77,9 | +669 | 104,2 | +4,2 |

| |

| II. Оборотные активы |

| ||||||||

| 2.1. Запасы | 82 | 0,4 | 191 | 0,9 | +109 | 231,7 | +131,7 |

| |

| в том числе: |

| ||||||||

| сырье, материалы и др. аналог.ценности | 61 | 0,3 | 106 | 0,5 | +45 | 173,8 | +73,8 |

| |

| затраты в незавершенном производстве | 21 | 0,1 | 85 | 0,4 | +64 | 404,8 | +304,8 |

| |

| готовая продукция |

| ||||||||

| товары отгруженные |

| ||||||||

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 658 | 4,7 | 1015 | 4,8 | +357 | 154,3 | +54,3 |

| |

| |||||||||

| |||||||||

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2508 | 12,3 | 2622 | 12,4 | +114 | 104,5 | +4,5 |

| |

| |||||||||

| |||||||||

| 2.4. Краткосрочные финансовые вложения | 345 | 1,7 | 317 | 1,5 | -28 | 91,9 | -8,1 |

| |

| 2.5. Денежные средства | 693 | 3,4 | 740 | 3,5 | +47 | 106,8 | +6,8 |

| |

| Итого по разделу II | 4588 | 22,5 | 4884 | 23,1 | +296 | 106,5 | +6,5 |

| |

| ИТОГ БАЛАНСА | 20390 | 100,00 | 21144 | 100,0 | +754 | 103,7 | +3,7 |

| |

| III. Капитал и резервы |

| ||||||||

| 3.1. Уставный капитал | 999 | 4,9 | 846 | 4 | -153 | 84,7 | -15,3 |

| |

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 7157 | 35,1 | 6857 | 56 | -300 | 95,8 | -4,2 | ||

| Итого по разделу III | 8156 | 40,00 | 12686 | 60,00 | +4530 | 155,5 | +55,5 | ||

| IV. Долгосрочные обязательства | |||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | ||

| V. Краткосрочные обязательства | |||||||||

| 5.1. Займы и кредиты | 306 | 1,50 | 211 | 1,00 | -95 | 69 | -31 | ||

| 5.2. Кредиторская задолженность | 11622 | 57,00 | 7950 | 37,60 | -3672 | 68,4 | -31,6 | ||

| в том числе: | |||||||||

| поставщики и подрядчики | 11041 | 54,15 | 7472 | 35,34 | -3569 | 67,7 | -32,3 | ||

| задолжен. перед персоналом организации | 581 | 2,85 | 478 | 2,26 | -103 | 82,3 | -17,7 | ||

| 5.3. Доходы будущих периодов | 245 | 1,2 | 169 | 0,80 | -76 | 69 | 31 | ||

| 5.4. Прочие краткосрочные обязательства | 61 | 0,30 | 127 | 0,60 | +66 | 208,2 | +108,2 | ||

| Итого по разделу V | 12234 | 60,00 | 8458 | 40,00 | -3776 | 69,1 | -30,9 | ||

| ИТОГ БАЛАНСА | 20390 | 100,00 | 21144 | 100,00 | +754 | 103,7 | +3,7 | ||

По данным бухгалтерского баланса за 2 и 3 кварталы 2010г. активы организации на конец третьего квартала 2007 г. увеличились на 754 тыс.руб. или на 3,7%, и составили 103,7%, в том числе за счет увеличения объема внеоборотных активов – на 669тыс. руб. или на 4,2%, и прироста оборотных активов на 296тыс.руб. или на 6,5%. Увеличение внеоборотных активов произошло за счет увеличения нематериальных активов, основных средств, незавершенного строительства и долгосрочных финансовых вложений на 1тыс.руб., 522тыс.руб., 113тыс.руб. и 32тыс.руб. соответственно. На увеличение оборотных активов оказали влияние запасы, долгосрочная и краткосрочная дебиторская задолженность и денежные средства которые увеличились на 108тыс.руб., 357тыс.руб., 114тыс.руб. и 47тыс.руб. соответственно.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, на конец третьего квартала 2010 г. их доля составила 60%, что больше 50 %, это свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие сможет их удовлетворить, это положительно характеризует деятельность организации.

Таблица 7 - Бухгалтерский баланс за 3 и 4 кварталы 2010г.

| Наименование статей | На конец 3-го квартала (тыс.руб.) | Уд. вес, % | На конец 4-го квартала (тыс.руб.) | Уд. вес, % | Абсолютное отклонение, +/- (тыс. руб.) | Темп изменения, % | Темп прироста, % | ||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| I. Внеоборотные активы | |||||||||

| 1.1. Нематериальные активы | 21 | 0,1 | 18 | 0,1 | -3 | 85,7 | -14,3 | ||

| в том числе: | |||||||||

| патенты, лицензии, товар.знаки | 21 | 0,1 | 18 | 0,1 | -3 | 85,7 | -14,3 | ||

| орган. расходы и прочие НМА | |||||||||

| 1.2. Основные средства | 14082 | 66,6 | 11439 | 66,9 | -2643 | 81,2 | -18,8 | ||

| в том числе: | |||||||||

| здания, сооружения и прочие | 127 | 0,6 | 125 | 0,7 | -2 | 98,4 | -1,6 | ||

| машины и оборудование (актив. части) | 13955 | 66 | 11855 | 66,2 | -2100 | 85 | -15 | ||

| 1.3. Незавершенное строительство | 2030 | 9,6 | 1665 | 9,3 | -365 | 82 | -18 | ||

| 1.4. Долгосрочные финансовые вложения | 338 | 1,6 | 322 | 1,8 | -16 | 95,3 | -4,7 | ||

| Итого по разделу I | 16471 | 77,9 | 13986 | 78,1 | -2482 | 84,9 | -15,1 | ||

| II. Оборотные активы | |||||||||

| 2.1. Запасы | 191 | 0,9 | 72 | 0,4 | -119 | 37,7 | -62,3 | ||

| в том числе: | |||||||||

| сырье, материалы и др. аналог.ценности | 106 | 0,5 | 54 | 0,3 | -52 | 50,9 | -49,1 | ||

| затраты в незавершенном производстве | 85 | 0,4 | 18 | 0,1 | -67 | 21,2 | -78,8 | ||

| готовая продукция | |||||||||

| товары отгруженные | |||||||||

| 2.2. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 1015 | 4,8 | 877 | 4,9 | -138 | 86,4 | 13,6 | ||

| 2.3. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2622 | 12,4 | 2149 | 12 | -473 | 82 | -18 | ||

| 2.4. Краткосрочные финансовые вложения | 317 | 1,5 | 304 | 1,7 | +13 | 95,9 | -4,1 | ||

| 2.5. Денежные средства | 740 | 3,5 | 519 | 2,9 | -221 | 70,1 | -29,9 | ||

| Итого по разделу II | 4884 | 23,1 | 3922 | 21,9 | -962 | 80,3 | -19,7 | ||

| ИТОГ БАЛАНСА | 21144 | 100,00 | 17908 | 100,0 | -3236 | 84,7 | -15,3 | ||

| III. Капитал и резервы | |||||||||

| 3.1. Уставный капитал | 846 | 4 | 842 | 4,7 | -4 | 99,5 | -0,5 | ||

| 3.2. Нераспределенная прибыль (непокрытый убыток) | 6857 | 56 | 9545 | 53,3 | +2688 | 139,2 | +39,2 | ||

| Итого по разделу III | 12686 | 60,00 | 10387 | 58,00 | -2299 | 81,9 | -18,1 | ||

| IV. Долгосрочные обязательства | |||||||||

| Итого по разделу IV | - | - | - | - | - | - | - | ||

| V. Краткосрочные обязательства | |||||||||

| 5.1. Займы и кредиты | 211 | 1,00 | 188 | 1,05 | -23 | 89,1 | 10,9 | ||

| 5.2. Кредиторская задолженность | 7950 | 37,60 | 7145 | 39,90 | -805 | 89,9 | 10,1 | ||

| в том числе: | |||||||||

| поставщики и подрядчики | 7472 | 35,34 | 6787 | 37,90 | -685 | 90,8 | 9,2 | ||

| задолжен. перед персоналом организации | 478 | 2,26 | 358 | 2,00 | -120 | 74,9 | 25,1 | ||

| 5.3. Доходы будущих периодов | 169 | 0,80 | 150 | 0,84 | -19 | 88,8 | 11,2 | ||

| 5.4. Прочие краткосрочные обязательства | 127 | 0,60 | 38 | 0,21 | -89 | 29,9 | 70,1 | ||

| Итого по разделу V | 8458 | 40,00 | 7521 | 42,00 | -937 | 88,9 | -11,1 | ||

| ИТОГ БАЛАНСА | 21144 | 100,00 | 17908 | 100,00 | -3236 | 84,7 | -15,3 | ||

| |||||||||

По данным бухгалтерского баланса за 3 и 4 кварталы 2010г. активы организации на конец четвертого квартала 2010 г. снизились на 3236тыс. руб. или на 15,3% и составили к концу второго квартала 84,7%, в том числе за счет снижения объема внеоборотных активов – на 2482тыс.руб. или на 15,1%, и снижения оборотных активов на 962тыс.руб. или на 19,7%. Снижение внеоборотных активов произошло за счет снижения нематериальных активов, основных средств, незавершенного строительства и долгосрочных финансовых вложений на 3тыс.руб., 2643тыс.руб.,365тыс.руб. и 16тыс.руб. соответственно.

На снижение оборотных активов оказали влияние запасы, краткосрочная и долгосрочная дебиторская задолженность и денежные средства, которые снизились на 119тыс.руб., 138тыс. руб., 473тыс.руб. и 221тыс. руб. соответственно. Краткосрочные финансовые вложения повлияли на увеличение оборотных активов на 13тыс. руб.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, на конец четвертого квартала 2010г. его доля составила 58%, что больше 50 %, что свидетельствует о том, что в случае предъявления требований всеми кредиторами, предприятие сможет их удовлетворить. Доля краткосрочных обязательств составила 42 %

1.2. Детерминированный факторный анализ

Задача 1. На основании данных, приведенных в табл. 2, 3 предисловия, и результатов построения баланса в п. 4.2:

1. построить для каждого анализируемого периода факторную модель зависимости выручки (N) от численности работающих (Ч) и выработки (В) (N = Ч * В);

2. рассчитать влияние факторов на результат способом цепных подстановок, абсолютных разниц, индексным способом, Логарифмическим способом по алгоритмам, приведенным в учебном пособии на с. 78—84. Сделать выводы.

2009г.

1 кв. 15240 = 149 * 102,28

2 кв. 15740 = 155 * 101,55

3 кв. 15800 = 157 * 100,64

4 кв. 19600 = 202 * 97,03

2010г.

1 кв. 18100 = 184 * 98,37

2 кв. 18600 = 190 * 97,89

3 кв. 18900 = 194 * 97,42

4 кв. 19900 = 212 * 93,87

1. Способ цепных подстановок.

2009г. 1-2 квартал

∆ N = 15740 - 15240 = 500 тыс. руб.

![]()

![]()

![]()

Nпл = 149 * 102,28 = 15240

Nусл = 155 * 102,28 = 15853

Nф = 155 * 101,55 = 15740

∆ N (Ч) = Nусл - Nпл = 15853- 15240 = 613тыс. руб.

∆ N (В) = -113 тыс. руб.

∆ N = 500 тыс. руб.

За счет увеличения количества рабочих выручка увеличилась на 613 тыс. руб.

За счет снижения производительности труда объем выручки снизился на 113 тыс. руб.

2-3 квартал

∆ N = 15800 - 15740 = 60 тыс. руб.

Nпл = 155 * 101,55 = 15740

Nусл = 157 * 101,55 = 15943

Nф = 157 * 100,64 = 15801

∆ N (Ч) = Nусл - Nпл = 15943 - 15740= 203 тыс. руб.

∆ N (В) = -143 тыс. руб.

∆ N = 60 тыс. руб.

За счет увеличения количества рабочих выпуск продукции увеличился на 203 тыс. руб.

За счет снижения производительности труда объем выручки снизился на 143 тыс. руб.

3-4 квартал

∆ N = 19600 - 15800 = 3800 тыс. руб.

Nпл = 157 * 100,64 = 15800

Nусл = 202 * 100,64 = 20329

Nф = 202 * 97,03 = 19600

∆ N (Ч) = Nусл - Nпл = 20329 - 15800= 4529 тыс. руб.

∆ N (В) = -729 тыс. руб.

∆ N = 3800 тыс. руб.

За счет увеличения количества рабочих выпуск продукции увеличился на 4529 тыс. руб.

За счет снижения производительности труда объем выручки снизился на 729 тыс. руб.

4-1 квартал

∆ N = 18100 – 19600 = -1500 тыс. руб.

Nпл = 202 * 97,03 = 19600

Nусл = 184 * 97,03 = 17854

Nф = 184 * 98,37 = 18100

∆ N (Ч) = Nусл - Nпл = 17854 - 19600= - 1746

∆ N (В) = 246 тыс. руб.

∆ N = - 1500 тыс. руб.

За счет снижения количества рабочих выручка снизилась на 1746 тыс. руб.

За счет увеличения производительности труда объем выручки увеличился на 246тыс.руб.

2010г.

1-2 квартал

∆ N = 18600 – 18100 = 500 тыс. руб.

Nпл = 184 * 98,37 = 18600

Nусл = 190 * 98,37 = 18690

Nф = 190 * 97,89 = 18599

∆ N (Ч) = Nусл - Nпл = 18690 – 18600 = 90

∆ N (В) = -410 тыс. руб.

∆ N = 500 тыс. руб.

За счет увеличения количества рабочих выручка увеличилась на 500 тыс.руб.

За счет снижения производительности труда объем выручки снизился на 410 тыс. руб.

2-3 квартал

∆ N = 18900 – 18600 = 300 тыс. руб.

Nпл = 190 * 97,89 = 18600

Nусл = 194 * 97,89 = 18991

Nф = 194 * 97,42 = 18900

∆ N (Ч) = Nусл - Nпл = 18991 - 18600= 391 тыс. руб.

∆ N (В) = - 91 тыс. руб.

∆ N = 300 тыс. руб.

За счет увеличения количества рабочих выручка увеличилась на 391тыс.руб.

За счет снижения производительности труда объем выручки снизился на 91тыс. руб.

3-4 квартал

∆ N = 19900 - 18900 = 1000 тыс. руб.

Nпл = 194 * 97,42 = 18900

Nусл = 212 * 97,42 = 20653

Nф = 212 * 93,87 = 19900

∆ N (Ч) = Nусл - Nпл = 20653 - 18900=1753 тыс. руб.

∆ N (В) = -753 тыс. руб.

∆ N = 1000 тыс. руб.

За счет увеличения количества рабочих выручка увеличилась на 1753тыс. руб.

За счет снижения производительности труда объем выручки снизился на 753тыс. руб.

Похожие работы

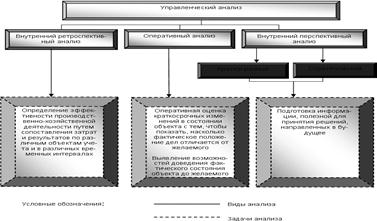

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев