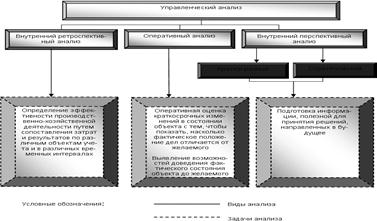

Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Тип развития производства

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

1. Тип развития производства.

В период с 1-го по 4-й квартал 1-го года наблюдался рост выручки в условиях увеличения численности рабочих и одновременного сокращения выработки. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как экстенсивный.

В 1-ом квартале 2-го года по сраанению с 4-м кварталом 1-го года наблюдалось снижение выручки в условиях сокращения численности рабочих и одновременного увеличения выработки. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный. Однако это нельзя оценить положительно в виду сокращения объема реализации в рассматриваемом периоде.

В период со 2-го по 4-й квартал 2-го года наблюдался рост выручки в условиях увеличения численности рабочих и одновременного сокращения выработки. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как экстенсивный.

2. Относительная и абсолютная экономия (перерасход) ресурсов

Относительная экономия

±Эотн Ч = Ч i+1 - Ч i * IN

Абсолютная экономия

±Эабс Ч = Ч i+1 - Ч i

Результаты расчетов экономии ресурсов представлены в таблице 24

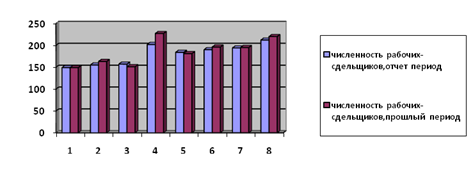

Таблица - 18 Относительная и абсолютная экономия (перерасход) трудовых ресурсов

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| относительная экономия | - | 8,314 | -6,525 | 7,163 | -2,648 | 6 | 0,96 | 7,718 |

| абсолютная экономия | - | 6 | 2 | 45 | -18 | 6 | 4 | 18 |

| индекс | - | 1,033 | 1,055 | 1,241 | 0,924 | 1 | 1,016 | 1,053 |

| Ч х индекс | - | 160,12 | 165,64 | 250,68 | 170,02 | 190 | 197,10 | 223,24 |

| Выручка | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

| численность рабочих-сдельщиков, отчет период | 149 | 155 | 157 | 202 | 184 | 190 | 194 | 212 |

| численность рабочих-сдельщиков, прошлый период | 149 | 163,31 | 150,48 | 227,16 | 181,35 | 196 | 194,96 | 219,72 |

Задача 2. Определить соответствие сложности выполняемых работ в организации квалификации рабочих на основании следующих данных:

1) плановая трудоемкость работ по кварталам определяется исходя из численности рабочих-сдельщиков по таб.3. предисловия, годового эффективного фонда рабочего времени 1500 ч;

2) варианты значений плановой трудоемкости работ и численности рабочих по разрядам приведены в табл. 6.1.

Таблица 19 – Исходные данные для выполнения расчетов по трудоемкости

| Показатель | 1 год | 2год |

| Выручка за 1 год | 66380 | 75500 |

| Фонд раб. времени, ч. | 1500 | 1500 |

| ТЕ, ч/т.р. (ФРВ / В ) | 0,022 | 0,019 |

| Среднегодовая численность рабочих (Сумма среднеквартальной численности) / 4 | 165,75 | 195,00 |

| Вариант | Удельный вес плановой трудоемкости работ, % | Удельный вес рабочих-сдельщиков разрядов, % | ||||||||

| 2-й разряд | 3-й разряд | 4-й разряд | 5-й разряд | 6-й разряд | 2-й разряд | 3-й разряд | 4-й разряд | 5-й разряд | 6-й разряд | |

| 3 | 12 | 36 | 22 | 22 | 8 | 22 | 26 | 23 | 17 | 12 |

| 4 | 13 | 34 | 23 | 23 | 7 | 23 | 24 | 22 | 18 | 13 |

| Тарифный коэффициент | 1,3 | 1,5 | 1,7 | 1,9 | 2 | |||||

Таблица 20 – Данные для анализа соответствия сложности выполняемых работ в организации квалификации рабочих

| Показатель | Плановая трудоемкость работ | число рабочих-сдельщиков по разрядам | ||||||||

| 2-й разряд | 3-й разряд | 4-й разряд | 5-й разряд | 6-й разряд | 2-й разряд | 3-й разряд | 4-й разряд | 5-й разряд | 6-й разряд | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Суммарная трудоемкость за 1год | 0,264 | 0,792 | 0,484 | 0,484 | 0,176 | 44 | 131 | 80 | 80 | 29 |

| удельная трудоемкость за 1 год | 0,0010 | 0,0025 | 0,0023 | 0,0023 | 0,0003 | |||||

| Суммарная трудоемкость за 2год | 0,247 | 0,646 | 0,437 | 0,437 | 0,133 | 48 | 126 | 85 | 85 | 26 |

| удельная трудоемкость за 2 год | 0,0007 | 0,0018 | 0,0017 | 0,0017 | 0,0002 | |||||

| изменение удельной трудоемкости | -0,0003 | -0,0007 | -0,0006 | -0,0006 | -0,0001 | |||||

Суммарная трудоемкость по разрядам = общая трудоемкость × удельный вес плановой трудоемкости соответствующего разряда.

Численность рабочих по разрядам = среднегодовая численность рабочих × удельный вес рабочих i-го разряда в общей численности рабочих

Удельная трудоемкость = Суммарная трудоемкость по разрядам ÷ Численность рабочих по разрядам

Предполагается, чем выше разряд работника, тем более трудоемкую работу он может выполнить.

Вывод: из приведенных расчетов видно, что наибольшая удельная трудоемкость за 2 рассматриваемых периода у работников 3-го разряда, затем - четвертого, на 3-м месте - пятого, на 4-м - второго, на пятом - шестого разряда

Задача 3. Определить расценки по группам изделий (А, Б, В, Г) на основании следующих данных:

-плановая трудоемкость работ между изделиями распределяется следующим образом:

изделие А - 40%; Б - 20; В - 13; Г – 27;

-часовая тарифная ставка 1-го разряда - 40 руб

Таблица 21 - Расчет расценок по изготовлению отдельных изделий

| Изделие | Доля плановой трудоемкости изделия в общей трудоемкости | плановая трудоемкость работ за 1-й год | Расценка за изделия, т.р. | ||||

| 2-й разряд | 3-й разряд | 4-й разряд | 5-й разряд | 6-й разряд | |||

| 0,264 | 0,792 | 0,484 | 0,484 | 0,176 | |||

| А | 0,4 | 0,11 | 0,32 | 0,19 | 0,19 | 0,07 | |

| Б | 0,2 | 0,05 | 0,16 | 0,10 | 0,10 | 0,04 | |

| В | 0,13 | 0,03 | 0,10 | 0,06 | 0,06 | 0,02 | |

| Г | 0,27 | 0,07 | 0,21 | 0,13 | 0,13 | 0,05 | |

Порядок расчета расценок:

Плановая ТЕ = Суммарная ТЕ х Доля трудоемкости в общей трудоемкости

Расценка j-го изделия =(∑(ТЕj х Тарифная ставкаi) * Выручка

Глава 7. Анализ и управление расходами на производство и продажу продукции

Задача 1. Провести анализ динамики и структуры себестоимости по статьям и элементам расходов и структурных сдвигов в составе себестоимости, используя данные решения задач темы 5

Таблица 22 - Динамика себестоимости (цепные темпы роста)

| Статья затрат | Вариант | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материальные затраты | 14906 | 14565 | 18783 | 19065 | 12599 | 11317 | 11735 | 9939 |

| Затраты на оплату труда | 4378 | 4278 | 5517 | 5599 | 3700 | 3324 | 3446 | 2919 |

| Страховые взносы | 1343 | 1312 | 1692 | 1718 | 1135 | 1020 | 1057 | 895 |

| Амортизация основных средств | 1450 | 1417 | 1828 | 1855 | 1226 | 1110 | 1142 | 967 |

| Прочие затраты | 4781 | 4671 | 6024 | 6114 | 4041 | 3629 | 3764 | 3188 |

| Все затраты | 26858 | 26244 | 33844 | 34351 | 22700 | 20390 | 21144 | 17908 |

| Материальные затраты | - | 97,71 | 128,95 | 101,50 | 66,08 | 89,82 | 103,69 | 84,70 |

| Затраты на оплату труда | - | 97,03 | 128,96 | 101,49 | 66,08 | 89,84 | 103,67 | 84,71 |

| Страховые взносы | - | 97,69 | 128,96 | 101,54 | 66,07 | 89,87 | 103,63 | 84,67 |

| Амортизация основных средств | - | 97,72 | 129,00 | 101,48 | 66,08 | 90,54 | 102,88 | 84,68 |

| Прочие затраты | - | 97,70 | 128,97 | 101,49 | 66,09 | 89,80 | 103,72 | 84,70 |

| Все затраты | - | 97,71 | 128,96 | 101,50 | 66,08 | 89,82 | 103,70 | 84,70 |

Вывод: из приведенных расчетов видно, что

-во втором квартале по отношению к первому кварталу величина материальных затрат увеличилась на 31,24%, при этом по остальным статьям затрат наблюдается рост, что привело в итоге к росту себестоимости на 31,24%;

-в третьем квартале по отношению ко второму кварталу наблюдается снижение материальных затрат на 27,45%, при этом по остальным статьям затрат наблюдается рост, что привело в итоге к снижению себестоимости на 27,44%

-в четвертом квартале наблюдается снижение материальных затрат на 35,42%, при этом по остальным статьям затрат наблюдается рост, что привело в итоге к спаду себестоимости на 35,42%

-в первом квартале второго года наблюдается значительное снижение на 35,41% величины прочих затрат, а самых высоких темпов роста достигает материальные затраты, при этом себестоимость увеличивается незначительно на 35,41%;

-во втором квартале второго года наблюдается значительное увеличение всех затрат, что при привело в итоге к увеличению себестоимости на 23,74%.

-в третьем квартале в значительной мере возросли прочие затраты, все это привело в итоге к увеличению себестоимости на 13,88%

-в четвертом квартале наблюдается снижение материальных затрат, затрат на оплату труда, а также затраты на страховые взносы, все это в итоге привело к уменьшению себестоимости на 19%.

Таблица 23 - Структурные сдвиги в составе себестоимости

| Статья затрат | Квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материальные затраты | 61,80 | 59,90 | 57,00 | 55,50 | 67,40 | 66,S0 | 43,00 | 41,90 |

| Затраты на оплату труда | 13,70 | 14,00 | 16,30 | 16,30 | 17,80 | 18,00 | 19,50 | 18,50 |

| Страховые взносы | 4,20 | 4,50 | 4,80 | 5,00 | 4,50 | 4,60 | 5,90 | 5,70 |

| Амортизация основных средств | 4,40 | 4,70 | 5,00 | 5,40 | 4,60 | 4,90 | 10,90 | 12,30 |

| Прочие затраты | 15,90 | 16,90 | 16,90 | 17,80 | 5,70 | 5,70 | 20,70 | 21,60 |

| Все затраты | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Вывод: из приведенных в таблице расчетов видно, что:

-наибольший удельный вес в составе себестоимости во все анализируемые периода занимают материальные затраты;

-во втором квартале первого года наблюдается незначительное снижение удельного веса материальных затрат и незначительное (в пределах 1%) увеличение удельного веса других статей затрат;

-в третьем и четвертом квартале наблюдается снижение удельного веса материальных затрат и незначительное увеличение удельных весов других статей затрат;

-в первом и втором кварталах второго года произошло значительное увеличение доли материальных затрат и видимое сокращение удельного веса прочих затрат (в эти периоды значительно сократился показатель но данной статье и в абсолютном выражении);

-в третьем и четвертом квартале наблюдается резкое сокращение доли материальных затрат и резкий рост удельного веса прочих затрат (это вызвано аналогичными изменениями данных показателей в абсолютном выражении).

-изменение остальных статей затрат в рассматриваемые периоды незначительно.

Задача 2. Провести факторный анализ себестоимости продукции, используя данные решения гл. 5 и табл. 4. предисловия.

Факторный анализ был проведен на основе аддитивной модели: Себестоимость = Мат. Затраты + Затраты на ОТ + Страховые взносы + Амортизация. + Прочие затраты

Таблица 24 - Абсолютные цепные изменения себестоимости

| Статья затрат | квартал | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материальные затраты | - | -340 | 4218 | 282 | -6467 | -1292 | 418 | 1796 |

| Затраты на оплату труда | - | -440 | 5457 | 364 | -8366 | -1668 | 540 | 2323 |

| Страховые взносы | - | -471 | 5837 | 390 | -8949 | -1783 | 577 | 2485 |

| Амортизация основных средств | - | -504 | 6248 | 417 | -9578 | -1899 | 609 | 2660 |

| Прочие затраты | - | -614 | 7600 | 507 | -11651 | -2310 | 754 | 3236 |

| Итого себестоимость | - | -2369 | 29360 | 1960 | -45011 | -8952 | 2898 | 12500 |

Вывод: из приведенных в таблице расчетов видно, что:

-абсолютный спад себестоимости во втором квартале первого года по отношению к первому кварталу в размере 2369тыс.руб. вызван сокращением всех затрат;

-увеличение себестоимости в третьем квартале на 29360 тыс.руб. вызвано с увеличением всех затрат;

-в четвертом квартале наблюдается увеличение себестоимости, что вызвано ростом всех затрат;

-в первом квартале второго года резкий спад затрат, в итоге себестоимость уменьшилась на 45011 тыс. руб.;

-во втором квартале второго года наблюдалось уменьшение себестоимости в результате спада затрат по всем статьям;

-в третьем квартале увеличение затрат по всем статьям, привело к росту

-в четвертом квартале второго года рост себестоимости был вызван увеличением затрат по всем статьям;

Глава 8. Анализ финансового состояния организации

Задача 1. Проведите оценку кредитоспособности организации. Сделайте выводы.

1. Анализ кредитоспособности заемщика по методу Е. В. Неволиной представляет собой вычислительную схему, которая позволяет при анализе финансовой отчетности преобразовать массивные коэффициенты и другие данные в одно число, характеризующее риск.

Шкала (относительно значения синтетического коэффициента кредитоспособности):

свыше 60 – высокая кредитоспособность, отличное финансовое состояние;

от 50 до 60 – хорошее финансовое состояние, хороший уровень кредитоспособности;

от 40 до 50 – удовлетворительный уровень кредитоспособности;

от 30 до 40 – предельный уровень кредитоспособности;

ниже 30 – кредитоспособность ниже предельной.

Кабс. ликв. = (Денежные средства+Краткосрочные фин. вложения)/Текущие обязательства

Ктекущ. ликв. = Оборотные активы / Текущие обязательства

К текущим обязательствам относятся:

- Займы и кредиты;

- Кредиторская задолженность;

- Задолженность перед участниками (учредителями) по выплате доходов;

- Прочие краткосрочные обязательства.

Кавтономии = Собств. капитал / Валюту баланса

Таблица 25 - Категории кредитоспособности предприятия-заемщика

| Коэффициент | 1-категория «Кредитоспособное» | 2-ая категория «Ограниченно кредитоспособное» | 3-я категория «Некредитоспособное» |

| K1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| КЗ | 2,0 и выше | 1,0-2,0 | менее 1,0 |

| К4 | 1,0 и выше | 0,7-1,0 | менее 0,7 |

| К5 | 0,15 и выше | менее 0,15 | нерентабельный |

Таблица 26 - Расчет синтетического коэффициента кредитоспособности организации за 2009-2010 гг.

| Показатель | 2009 г. | 2010г. | ||||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | 1 квартал | 2 квартал | 3 квартал | 4 квартал | |||

| К1 | К абсолютной ликвидности | 0,09 | 0,09 | 0,11 | 0,10 | 0,07 | 0,07 | 0,12 | 0,15 | |

| К2 | К текущей ликвидности | 0,39 | 0,42 | 0,47 | 0,50 | 0,77 | 0,81 | 1,23 | 1,18 | |

| К3 | К автономии | 0,40 | 0,45 | 0,52 | 0,55 | 0,35 | 0,40 | 0,60 | 0,58 | |

| К4 | К денежной компоненты в выручке | 0,03 | 0,03 | 0,04 | 0,03 | 0,04 | 0,03 | 0,05 | 0,06 | |

| К5 | К рентабельности | 0,04 | 0,05 | 0,08 | 0,12 | 0,03 | 0,05 | 0,06 | 0,08 | |

| Кс | Синтетический коэффициент кредитоспособности | 0,14 | 0,15 | 0,18 | 0,20 | 0,16 | 0,18 | 0,27 | 0,27 | |

Кс = (К1) * 0.20 + (К2) * 0.10 + (К3) * 0.15 + (К4) * 0.25 + (К5) * 0.30

Вывод: По данным расчетов, можно сделать заключение:

По всем кварталам 2009г., а также 2010г. - кредитоспособность организации ниже предельной.

Задача 2. Проведите анализ финансового состояния по методике ФСФО РФ и Правилам арбитражных управляющих.

Таблица 27 - Сопоставление алгоритмов расчета показателей по методикам ФСФО и Правительства РФ

Показатель | Алгоритм расчета | |

| Приказ ФСФО от 23.01.01 г. № 16 | Постановление Правительства от 25.06.03 г. № 367 | |

| 1. Степень платежеспособности по текущим обязательствам | Стр. 690 ф. 1 Среднемесячная валовая выручка по оплате | Стр. 610+620+630+660 ф. 1 Среднемесячная валовая выручка (как в денежной форме, так и в форме взаимозачетов) |

| 2. Коэффициент текущей ликвидности (коэффициент покрытия текущих обязательств оборотными активами) | Стр. 290 ф. 1 Стр. 690 ф. 1 | Стр. 240+250+260+270 ф. 1 Стр. 610+620+630+660 ф. 1 |

| 3. Коэффициент автономии | Стр. 490 ф. 1 Стр. 190 + 290 ф. 1 | Стр. 490+640+650 ф. 1 – Капитальные затраты по арендованному имуществу – Задолженность акционеров по взносам в уставный капитал – Стоимость собственных акций, выкупленных у акционеров) Стр. 300 ф. 1 |

| 4. Коэффициент обеспеченности собственными средствами | Стр. 490-190 ф. 1 Стр. 290 ф. 1 | Стр. 490+640+650 ф. 1 – капитальные затраты по арендованному имуществу –Задолженность акционеров по взносам в уставный капитал – Стоимость собственных акций, выкупленных у акционеров – Скорректированные внеоборотные активы* Стр. 290 ф. 1* |

* Состав скорректированных внеоборотных активов показан ниже.

Методика ФСФО основывается на информации, содержащейся в финансовой (бухгалтерской) отчетности. В основе этой методики лежит предпосылка, что в отчетности содержатся все необходимые данные, анализ которых обеспечит заинтересованных пользователей информацией, независимо от стадии банкротства.

1. Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

![]()

| Год | Квартал | К1(тыс. руб.) |

| 2009 | 1 | 5080 |

| 2 | 5247 | |

| 3 | 5267 | |

| 4 | 6533 | |

| 2010 | 1 | 6033 |

| 2 | 6200 | |

| 3 | 6300 | |

| 4 | 6633 |

2. Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

![]()

| Год | Квартал | К2 | К2 ( % ) |

| 2006 | 1 | 0,03 | 3,13 |

| 2 | 0,03 | 3,35 | |

| 3 | 0,04 | 4,43 | |

| 4 | 0,03 | 3,03 | |

| 2007 | 1 | 0,04 | 3,79 |

| 2 | 0,03 | 2,49 | |

| 3 | 0,05 | 4,74 | |

| 4 | 0,06 | 5,49 |

3. Среднесписочная численность работников (К3). Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма N 5 по ОКУД).

4. Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

![]()

| Год | Квартал | К4 |

| 2009 | 1 | 3,17 |

| 2 | 2,75 | |

| 3 | 3,06 | |

| 4 | 2,37 | |

| 2010 | 1 | 2,45 |

| 2 | 1,97 | |

| 3 | 1,34 | |

| 4 | 1,13 |

5. Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

![]()

од | Квартал | К5 |

| 2009 | 1 | 0,08 |

| 2 | 0,07 | |

| 3 | 0,08 | |

| 4 | 0,06 | |

| 2010 | 1 | 0,06 |

| 2 | 0,05 | |

| 3 | 0,05 | |

| 4 | 0,05 |

6. Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные" и "прочие кредиторы" на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

![]()

| Год | Квартал | К6 |

| 2006 | 1 | 1,76 |

| 2 | 1,54 | |

| 3 | 1,71 | |

| 4 | 1,36 | |

| 2007 | 1 | 4,27 |

| 2 | 2,91 | |

| 3 | 2,28 | |

| 4 | 1,97 |

7. Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднемесячную выручку:

![]()

Данные по строкам 625 и 626 в балансе отсутствуют.

8. Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку:

![]()

| Год | Квартал | К8 |

| 2006 | 1 | 0,07 |

| 2 | 0,04 | |

| 3 | 0,06 | |

| 4 | 0,04 | |

| 2007 | 1 | 0,16 |

| 2 | 0,07 | |

| 3 | 0,08 | |

| 4 | 0,05 |

9. Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

![]()

Год | Квартал | К9 |

| 2006 | 1 | 1,88 |

| 2 | 1,63 | |

| 3 | 1,82 | |

| 4 | 1,43 | |

| 2007 | 1 | 4,54 |

| 2 | 3,06 | |

| 3 | 2,43 | |

| 4 | 2,08 |

10. Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

![]()

| Год | Квартал | К14 |

| 2006 | 1 | 0,39 |

| 2 | 0,41 | |

| 3 | 0,46 | |

| 4 | 0,49 | |

| 2007 | 1 | 0,76 |

| 2 | 0,80 | |

| 3 | 1,20 | |

| 4 | 1,15 |

11. Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

![]()

| Год | Квартал | К11 |

| 2006 | 1 | -3143 |

| 2 | -1469 | |

| 3 | 169 | |

| 4 | 1168 | |

| 2007 | 1 | -9489 |

| 2 | -7646 | |

| 3 | -3785 | |

| 4 | -3599 |

12. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств:

![]()

| Год | Квартал | К12 |

| 2006 | 1 | -0,24 |

| 2 | -0,11 | |

| 3 | 0,01 | |

| 4 | 0,07 | |

| 2010 | 1 | -1,80 |

| 2 | -1,67 | |

| 3 | -0,78 | |

| 4 | -0,92 |

13. Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации:

![]()

| Год | Квартал | К13 |

| 2006 | 1 | 0,40 |

| 2 | 0,45 | |

| 3 | 0,52 | |

| 4 | 0,55 | |

| 2007 | 1 | 0,35 |

| 2 | 0,4 | |

| 3 | 0,59 | |

| 4 | 0,53 |

14. Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость:

![]()

| Год | Квартал | К14 |

| 2009 | 1 | 2,55 |

| 2 | 2,47 | |

| 3 | 3,12 | |

| 4 | 2,54 | |

| 2010 | 1 | 0,87 |

| 2 | 0,74 | |

| 3 | 0,78 | |

| 4 | 0,59 |

15. Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

![]()

Год | Квартал | К15 |

| 2009 | 1 | 0,03 |

| 2 | 0,01 | |

| 3 | 0,03 | |

| 4 | 0,01 | |

| 2010 | 1 | 1,39 |

| 2 | 1,01 | |

| 3 | 1,19 | |

| 4 | 0,94 |

16. Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

![]()

| Год | Квартал | К16 |

| 2009 | 1 | 0,69 |

| 2 | 0,65 | |

| 3 | 0,80 | |

| 4 | 0,67 | |

| 2010 | 1 | 2,03 |

| 2 | 1,34 | |

| 3 | 1,73 | |

| 4 | 1,45 |

17. Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

![]()

18. Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

![]()

9. Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

![]()

| Год | Квартал | К19 |

| 2009 | 1 | 30,73 |

| 2 | 30,62 | |

| 3 | 30,36 | |

| 4 | 29,87 | |

| 2010 | 1 | 30,07 |

| 2 | 30,00 | |

| 3 | 29,89 | |

| 4 | 28,93 |

20. Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:,

![]()

| Год | Квартал | К20 |

| 2009 | 1 | 0,37 |

| 2 | 0,40 | |

| 3 | 0,30 | |

| 4 | 0,37 | |

| 2010 | 1 | 0,35 |

| 2 | 0,39 | |

| 3 | 0,38 | |

| 4 | 0,47 |

21. Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

![]()

| Год | Квартал | К21 |

| 2006 | 1 | 0,14 |

| 2 | 0,14 | |

| 3 | 0,14 | |

| 4 | 0,14 | |

| 2007 | 1 | 0,24 |

| 2 | 0,24 | |

| 3 | 0,23 | |

| 4 | 0,23 |

22. Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

Cкорректированные внеоборотные активы - сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Из данных расчетов мы можем сделать вывод: степень платежеспособности, по текущим обязательствам рассчитанная по методике ФСФО по всем кварталам превысила аналогичный показатель, рассчитанный по правилам арбитражных управляющих. Ту же особенность можно наблюдать при расчете коэффициента текущей ликвидности. Обратная ситуация наблюдается при расчете коэффициента автономии и коэффициента обеспеченности собственными средствами, данные показатели рассчитанные по правилам арбитражных управляющих по всем кварталам превысили аналогичные показатели рассчитанные по методике ФСФО.

Задала 3. Проведите анализ финансовой устойчивости с использованием традиционного и ресурсного подходов. Определите тип финансовой устойчивости.

1. Коэффициент капитализации (плечо финансового рычага):

U1 = ЗК / СК

| Год | Квартал | U1 | Нормальное ограничение |

| 2006 | 1 | 1,50 | Не выше 1.5 |

| 2 | 1,22 | ||

| 3 | 0,92 | ||

| 4 | 0,82 | ||

| 2007 | 1 | 1,86 | |

| 2 | 1,50 | ||

| 3 | 0,67 | ||

| 4 | 0,72 |

2. Коэффициент обеспеченности собственными источниками финансирования:

U2 = (СК – ВА) / ОА

Год | Квартал | U2 | Нормальное ограничение |

| 2006 | 1 | -1,59 | Нижняя граница 0.1; opt.U2 ≥ 0.5 |

| 2 | -1,44 | ||

| 3 | -1,17 | ||

| 4 | -1,05 | ||

| 2007 | 1 | -0,32 | |

| 2 | -0,25 | ||

| 3 | 0,17 | ||

| 4 | 0,13 |

3. Коэффициент финансовой независимости (автономии):

U3 = СК / ВБ

| Год | Квартал | U3 | Нормальное ограничение |

| 2006 | 1 | 0,40 | U3 ≥ 0.4 ÷ 0.6 |

| 2 | 0,45 | ||

| 3 | 0,52 | ||

| 4 | 0,55 | ||

| 2007 | 1 | 0,35 | |

| 2 | 0,40 | ||

| 3 | 0,60 | ||

| 4 | 0,58 |

4. Коэффициент финансирования:

U4 = СК / ЗК

| Год | Квартал | U4 | Нормальное ограничение |

| 2006 | 1 | 0,67 | U4 ≥ 0.7; opt. ≈ 1.5 |

| 2 | 0,82 | ||

| 3 | 1,08 | ||

| 4 | 1,22 | ||

| 2007 | 1 | 0,54 | |

| 2 | 0,67 | ||

| 3 | 1,50 | ||

| 4 | 1,38 |

5. Коэффициент финансовой устойчивости:

U5 = (СК + ДО) / ВБ

| Год | Квартал | U5 | Нормальное ограничение |

| 2006 | 1 | 0,4 | U5 ≥ 0.6 |

| 2 | 0,45 | ||

| 3 | 0,52 | ||

| 4 | 0,55 | ||

| 2007 | 1 | 0,35 | |

| 2 | 0,4 | ||

| 3 | 0,6 | ||

| 4 | 0,58 |

Анализ достаточности источников финансирования для формирования запасов

| Наименование показателя | 1 квартал | 2 квартал | 3 квартал | 4 квартал | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Общая величина запасов (Зп) | 5103 | 4855 | 6397 | 6664 | 227 | 82 | 191 | 72 |

| 2. Наличие собственных оборотных средств (СОС) | -3143 | -1469 | 269 | 1168 | -9489 | -7646 | -3785 | -3599 |

| 3. Функционирующий капитал (КФ) | -3143 | -1469 | 269 | 1168 | -9489 | -7646 | -3785 | -3599 |

| 4. Общая величина источников (ВИ) | -5052 | -4376 | -4460 | -4217 | -5518 | -3084 | 3205 | 2258 |

| 5. ± Фс = СОС - ЗП | -1960 | -3386 | -6128 | -5496 | -9262 | -7564 | -3594 | -3527 |

| 6. ± Фт = КФ - Зп | -1960 | -3386 | -6128 | -5496 | -9262 | -7564 | -3594 | -3527 |

| 7. Фо = ВИ - Зп | 3143 | 479 | -1937 | 2447 | -5291 | -3002 | 3014 | 2186 |

| 8.Трехкомпонентный показатель типа финансовой | (0,0,0) | (0,0,0) | (0,0,0) | (0,0,0) | (0,0,0) | (0,0,0) | (0,0,0) | (0,0,0) |

| ситуации S(Ф)=(S( ± Фс),S( ± Фт),S( ± Фо)) |

СОС = Капитал и резервы - Внеоборотные активы

КФ = [Капитал и резервы + Долгосрочные пассивы]- Внеоборотные активы

ВИ = [Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы-] -- Внеоборотные активы

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ± ФС = СОС - Зп | ФС | ФС <0 | ФС <0 | ФС <0 |

| ± ФТ = КФ - Зп | ФТ | ФТ | ФТ<0 | ФТ <0 |

| ± ФО = ВИ - Зп | ФО | ФО | ФО | ФО<0 |

Тип финансовой устойчивости: кризисное состояние (0,0,0).

Вывод: Во всех кварталах 2009 г. и 2010 г. наблюдается кризисное финансовое состояние организации, это говорит о том, что предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Анализ финансовой устойчивости с использованием ресурсного подхода

1. Коэффициент концентрации заемного капитала Ккз

![]()

| Год | Квартал | Ккз |

| 2009 | 1 | 0,6 |

| 2 | 0,55 | |

| 3 | 0,48 | |

| 4 | 0,45 | |

| 2010 | 1 | 0,65 |

| 2 | 0,6 | |

| 3 | 0,4 | |

| 4 | 0,42 |

2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) – Кс:

![]()

| Год | Квартал | Кс |

| 2009 | 1 | 1,50 |

| 2 | 1,22 | |

| 3 | 0,92 | |

| 4 | 0,82 | |

| 2010 | 1 | 1,86 |

| 2 | 1,50 | |

| 3 | 0,67 | |

| 4 | 0,72 |

3. Коэффициент маневренности собственных средств Км:

![]()

СОС = СК + ДП – ВА = (III + IV – I)

| Год | Квартал | СОС |

| 2009 | 1 | -3143 |

| 2 | -1469 | |

| 3 | 269 | |

| 4 | 1168 | |

| 2010 | 1 | -9489 |

| 2 | -7646 | |

| 3 | -3785 | |

| 4 | -3599 |

| Год | Квартал | Км |

| 2009 | 1 | -0,92 |

| 2 | -0,72 | |

| 3 | -0,50 | |

| 4 | -0,42 | |

| 2010 | 1 | -0,45 |

| 2 | -0,30 | |

| 3 | 0,14 | |

| 4 | 0,11 |

4. Коэффициент структуры долгосрочных вложений Ксв:

![]()

где ДП – долгосрочные пассивы;

ВА – внеоборотные активы.

5. Коэффициент устойчивого финансирования Куф:

![]()

| Год | Квартал | Куф |

| 2009 | 1 | 0,39 |

| 2 | 0,45 | |

| 3 | 0,52 | |

| 4 | 0,54 | |

| 2010 | 1 | 0,35 |

| 2 | 0,40 | |

| 3 | 0,60 | |

| 4 | 0,58 |

6. Коэффициент реальной стоимости имущества Кр:

![]()

где Ри – суммарная стоимость основных средств, сырья и незавершенного производства.

| Год | Квартал | Кр |

| 2009 | 1 | 0,67 |

| 2 | 0,67 | |

| 3 | 0,68 | |

| 4 | 0,67 | |

| 2010 | 1 | 0,53 |

| 2 | 0,55 | |

| 3 | 0,55 | |

| 4 | 0,54 |

1. Абсолютная устойчивость финансового состояния (встречается редко), когда запасы меньше суммы собственных оборотных средств и краткосрочных кредитов и заемных средств (КР):

З < СОС + КР.

При этом для коэффициента обеспеченности запасов источниками средств (Ка) должно выполняться следующее условие:

![]()

2. Нормальная устойчивость, при которой гарантируется оплатность, если:

![]() при

при ![]()

3. Неустойчивое финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность, восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств (Ивр) в оборот организации (резервного капитала, фонда накопления и потребления), кредитов банка и заемных средств на временное пополнение оборотного капитала и т.п. – источники, ослабляющие финансовую напряженность:

З = СОС + КР + Ивр при ![]()

4. Кризисное финансовое состояние, при котором степень платежеспособности (К9) больше трех, при этом денежные средства, краткосрочные финансовые вложения и дебиторская задолженность организаций не покрывают даже ее кредиторской задолженности и просроченных заемных средств, т.е.:

З > СОС + КР + Ивр

при ![]()

Равновесие платежного баланса в данной ситуации может обеспечиваться за счет просроченных платежей по оплате труда, кредитам банка и заемным средствам, поставщикам, по налогам и сборам и т.д.

Определим тип финансовой устойчивости по кварталам:

| Год | Квартал | Соотношение |

| 2009г. | 1 | 144 > (-5052) |

| 2 | 56> (-4376) | |

| 3 | 163 > (-4460) | |

| 4 | 77 > (-4217) | |

| 2010г. | 1 | 8003 > (-5518) |

| 2 | 5906 > (-3084) | |

| 3 | 7080 > 3205 | |

| 4 | 5879 > 2258 |

Кризисное финансовое состояние.

Для обеспечения финансовой устойчивости должны выполняться следующие условия:

а) коэффициент автономии К13 ≥ 0.5, т.е. все обязательства организации могут перекрываться ее собственными средствами. Данное условие соблюдается в третьем и четвертом кварталах 2009 г., а также в третьем и в четвертом кварталах 2010г.

б) собственный капитал в обороте должен составлять не менее 10 % от суммы всех оборотных средств (К12 ≥ 0.10). Данное условие соблюдается в третьем и четвертом кварталах 2010г.

в) текущие обязательства составляют три среднемесячных выручки (условие платежеспособности) (К9 ≤ 3). Данное условие соблюдается практически во всех кварталах, исключение составил 1 квартал 2010г.

Задача 4. Составьте прогнозный баланс организации.

1. Предположим, что выручка в прогнозном периоде составит 21100 тыс. руб. Для дальнейшего прогноза необходимо оформить таблицу динамических рядов относительных показателей, составляющих выручку от продажи продукции.

| Показатели | Кварталы отчетного периода | |||

| I | II | III | IV | |

| 1. Выручка | 150 | 150 | 150 | 150 |

| 2. Себестоимость | 144 | 143 | 142,5 | 142 |

| 3. Прибыль | 6 | 7 | 7,5 | 8 |

Относительный показатель нераспределенной прибыли изменяется от 8 до 3 %. Предположим, что в прогнозном периоде он будет на уровне 0.86 %. Тогда ожидаемая величина прибыли:

П2008г. = Прогнозируемая выручка * Рентабельность;

П2008г. = 21100 * 0.086 = 1815 тыс. руб.

2. Согласно отчетному балансу величина собственного капитала на конец четвертого квартала составляла 17577 тыс. руб. Можно предположить, что он возрастет на величину прогнозируемой прибыли, т.е. на 1815 тыс. руб., и составит 19392 тыс. руб. Следовательно, средняя величина собственного капитала в следующем за отчетным периоде составит:

![]() 2008г. = 18453 тыс. руб.

2008г. = 18453 тыс. руб.

3. Внеоборотные активы по данным отчетного баланса составляли на конец четвертого квартала 15637 тыс. руб. Допустим, что в прогнозируемом периоде ожидаются инвестиции в основные средства в объеме 500 тыс. руб. А амортизация основных средств составит 350 тыс. руб. Тогда средняя величина внеоборотных активов в прогнозируемом периоде составит:

![]() 2008г. = (15637 +(15637-350) + 500) / 2 = 15712

2008г. = (15637 +(15637-350) + 500) / 2 = 15712

4. Следовательно, на формирование оборотных активов (![]() 2008г.) в прогнозируемом квартале может быть направлено из собственного капитала 2741 тыс. руб. (18453 - 15712).

2008г.) в прогнозируемом квартале может быть направлено из собственного капитала 2741 тыс. руб. (18453 - 15712).

5. Совокупная потребность в финансировании (собственный капитал + банковский кредит) может быть определена следующим образом:

6.

![]() 2008г.

2008г.![]()

где ОбА2008г. – ожидаемая величина текущих активов в прогнозном периоде. Этот показатель определяется средним сроком обращения капитала, вложенного в оборотные средства (запасы, денежные средства, дебиторскую задолженность и т.д.);

ОДЗ – оборачиваемость дебиторской задолженности (в нашем случае 136 дней);

ОКЗ – оборачиваемость кредиторской задолженности (в нашем случае 235 дней).

Предположим, что ожидаемая величина оборотных активов (ОбА2008г.) в прогнозном периоде составит 20000 тыс. руб.

Тогда

![]() 2008г. = (20000 * (136 – 235)) / 136 = - 14559 тыс. руб.

2008г. = (20000 * (136 – 235)) / 136 = - 14559 тыс. руб.

7. Потребность в совокупных источниках финансирования оборотных активов меньше максимально возможной величины собственного оборотного капитала на-17300 тыс. руб. (-14559 - 2741).

8. В результате расчетов общий прогнозный баланс будет иметь следующую структуру:

Прогнозный баланс

| АКТИВ | ПАССИВ | ||

| Внеоборотные активы | 15712 | Капитал и резервы | 18453 |

| Оборотные активы | 20000 | Кредиты и займы | - |

| Кредиторская задолженность и прочие пассивы | - | ||

| Прочие краткосрочные обязательства | 17259 | ||

| БАЛАНС | 35712 | БАЛАНС | 35712 |

Глава 9. Экономический анализ инвестиционной деятельности организации

Задача 1. Исследуемая организация приняла решение инвестировать на пятилетний срок свободные денежные средства. Имеются три альтернативных варианта вложений. По первому варианту средства вносятся на депозитный счет банка с ежегодным начислением сложных процентов. По второму варианту средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты. По третьему варианту средства помещаются на депозитный счет с ежемесячным начислением сложных процентов.

Используя данные табл. 8 предисловия, определить наилучший вариант вложения денежных средств.

При начислении сложных процентов:

FV = PV * (1 + r)n

При начислении простых процентов:

![]()

где PV – текущая стоимость денежных средств;

r – ставка дисконтирования;

n – количество лет начисления процентов.

Если проценты начисляются несколько раз в год, то формула принимает вид:

FV = PV * (1 + r/m)nm

где m – количество периодов начисления процентов в году.

1 вариант. Средства вносятся на депозитный счет банка с ежегодным начислением сложных процентов:

Так как процент начисляется один раз в год процентная ставка на каждый интервал равна 0,073, и за 5 лет проценты будут начисляться 5 раз (5 * 1).

FV = 79632 тыс.руб.

Похожие работы

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев