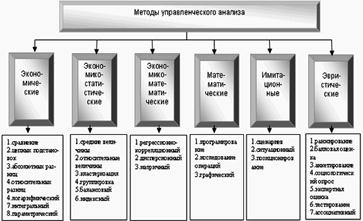

Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Управленческий анализ в машиностроительной отрасли

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРЦИИ

Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева

Факультет заочного и дополнительного образования

Кафедра Бухгалтерский учет

трудовые ресурсы расходы анализ

КУРСОВАЯ РАБОТА

по курсу «Управленческий анализ в машиностроительной отрасли»

Студента гр. УЗУ 71/1

Цуканова А.А.

Научный руководитель

Еремеев Д.В.

Красноярск 2010

Содержание

Введение

Исходные данные

Глава 1. «Методы, приемы и способы экономического анализа»

1.1. Оценка в экономическом анализе

1.2. Детерминированный факторный анализ

1.3. Стохастический анализ

Глава 2. «Анализ объемов производства и продажи продукции»

Глава 3. Основные средства: анализ состояния и использования

Глава 4. Анализ оборотных средств

Глава 5. Анализ материальных ресурсов

Глава 6. Анализ трудовых ресурсов

Глава 7. Анализ и управление расходами на производство и продажу продукции

Глава 8. Анализ финансового состояния организации

Глава 9. Обобщающая комплексная оценка деятельности организации

Заключение

Список используемой литературы

Введение

По мере продвижения современным субъектов хозяйствования к рыночным отношениям, необходимость их анализа и диагностики становится актуальной.Экономический анализ на основе выявленных тенденций позволяет разработать необходимые управленческие решения для снижения, предупреждения или устранения негативных соотношений между экономическими результатами и затратами.

В современных условиях для повышения эффективности хозяйственной деятельности требуется комплексное решение многочисленных проблем, связанных с управлением предприятия. Только управляя ресурсами, можно влиять на формирование финансовых результатов.

Целью экономического анализа является установить «болевые точки» финансового механизма предприятия, предсказать на основе наблюдаемых тенденций возможное развитие событий, разработать необходимые управленческие решения для снижения риска банкротства.

Отличительными особенностями современных предприятий являются недостаток оборотного капитала, низкая платежная дисциплина, высокая стоимость кредитных ресурсов. В результате действия этих и других факторов предприятия не имеют достаточно средств для выполнения своих платежных обязательств. Значительное число предприятий приближается к банкротству или таковыми уже является.

Основной целью хозяйственной деятельности любой коммерческой организации является получение прибыли. Однако в погоне за высокими прибылями или под влиянием различных внешних и внутренних факторов можно оказаться в состоянии, когда долгов больше, чем имущества, что и является признаком банкротства. В этой связи проявление высокой заинтересованности различных субъектов рыночных отношений к результатам анализа и диагностики их хозяйственной деятельности связано прежде всего с тем, что анализируя ее можно разобраться в причинах возникновения «болевых точек», провести мониторинг изменения основных показателей финансово-хозяйственной деятельности. Б целом это составляет информационный базис для принятия экономически обоснованных решений в управлении ресурсами, в выборе политики эффективного размещения финансовых средств предприятий, в конкретизации ресурсного обеспечения поставленных целей.

В рыночной экономике особенно важно уметь определить состояние финансовых ресурсов и финансовую устойчивость предприятия, что позволит свободно маневрировать денежными средствами, расширять и обновлять производительные силы. Поддерживать финансовую устойчивость предприятий - наиболее важная проблема в рыночной экономике. От ее уровня зависит состояние платежеспособности.

Особенно велика роль финансового анализа а процессе регулирования, контроля, наблюдения за состоянием и работой предприятия.

Цель курсовой работы - провести анализ финансового положения производственного предприятия. Для достижения поставленной цели в работе решаются следующие задачи;

-проводится анализ деятельности по предоставленным данным;

-прогнозируются показатели финансово-хозяйственной деятельности на будущие отчетные периоды;

-приводятся рекомендации по снижению влияния факторов, неблагоприятно сказывающихся на развитии предприятия.

Исходные данные для расчетов

Таблица 1. Варианты решения задач и практических ситуаций

| Вариант других параметров | Вариант структуры активов организации | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 27 | 261 | 262 | 263 | 264 | 265 | 266 | 267 | 268 | 269 | 270 |

Таблица 2. Структура активов организаций, %

| Актив | Вариант 3 | |||

| на конец 1-го периода (квартала) | на конец 2-го периода (квартала) | на конец 3-го периода (квартала) | на конец 4-го периода (квартала) | |

| А | 1 | 2 | 3 | 4 |

| 1. Внеоборотные активы | 51,7 | 50,6 | 51,5 | 51,6 |

| 1.1. Нематериальные активы | 1,5 | 0,3 | 0,6 | 0,3 |

| в том числе: патенты, лицензии, товарные знаки, иные активы организационные расходы и прочие НМА | 1,5 – | 0,3 | 0,6 | 0,3 – |

| 1.2. Основные средства | 39,2 | 39,2 | 39,4 | 39,3 |

| в том числе: здания, сооружения и прочие объекты пассивной части машины и оборудование и прочие объекты активной части | 0,6 38,6 | 0,3 38,9 | 0,4 39 | 0,3 39 |

| 1.3. Незавершенное строительство | 7,2 | 7,4 | 8,1 | 8,4 |

| 1.4. Долгосрочные финансовые вложения | 3,8 | 3,7 | 3,4 | 3,6 |

| 2. Оборотные активы | 48,3 | 49,4 | 48,5 | 48,4 |

| 2.1. Запасы | 19 | 18,5 | 18,9 | 19,4 |

| в том числе: сырье, материалы и другие аналогичные ценности затраты в незавершенном производстве (издержках обращения) готовая продукция и товары для перепродажи товары отгруженные | 12,6 0,9 4,9 0,6 | 12,6 1,2 4,3 0,4 | 12,9 0,9 4,6 0,5 | 13,7 1,2 4,1 0,4 |

| 2.2. Дебиторская задолженность (с платежом более чем через 12 месяцев) | 1,1 | 0,8 | 0,9 | 0,8 |

| 2.3. Дебиторская задолженность (с платежом в течение 12 месяцев) | 21,3 | 22,9 | 22 | 22,2 |

| 2.4. Краткосрочные финансовые вложения | 2,8 | 2,6 | 2,8 | 2,6 |

| 2.5. Денежные средства | 4,1 | 4,6 | 3,9 | 3,4 |

| Итого активов | 100 | 100 | 100 | 100 |

| Актив | Вариант 4 | |||

|

| на конец 1-го периода (квартала) | на конец 2-го периода (квартала) | на конец 3-го периода (квартала) | на конец 4-го периода (квартала) |

| А | 5 | 6 | 7 | 8 |

| 1. Внеоборотные активы | 76,8 | 77,5 | 77,9 | 78,1 |

| 1.1. Нематериальные активы | 0,1 | 0,1 | 0,1 | 0,1 |

| в том числе: патенты, лицензии, товарные знаки, иные активы организационные расходы и прочие НМА | 0,1 | 0,1 | 0,1 | 0,1 – |

| 1.2. Основные средства | 65,9 | 66,5 | 66,6 | 66,9 |

| в том числе: здания, сооружения и прочие объекты пассивной части машины и оборудование и прочие объекты активной части | 0,6 65,9 | 0,6 65,9 | 0,6 66 | 0,7 66,2 |

| 1.3. Незавершенное строительство | 9,5 | 9,4 | 9,6 | 9,3 |

| 1.4. Долгосрочные финансовые вложения | 1,3 | 1,5 | 1,6 | 1,8 |

| 2. Оборотные активы | 23,2 | 22,5 | 23,1 | 21,9 |

| 2.1. Запасы | 1 | 0,4 | 0,9 | 0,4 |

| в том числе: сырье, материалы и другие аналогичные ценности затраты в незавершенном производстве (издержках обращения) готовая продукция и товары для перепродажи товары отгруженные | 0,5 0,5 | 0,3 0,1 | 0,5 0,4 | 0,3 0,1 |

| 2.2. Дебиторская задолженность (с платежом более чем через 12 месяцев) | 4,6 | 4,7 | 4,8 | 4,9 |

| 2.3. Дебиторская задолженность (с платежом в течение 12 месяцев) | 12,1 | 12,3 | 12,4 | 12 |

| 2.4. Краткосрочные финансовые вложения | 2,5 | 1,7 | 1,5 | 1,7 |

| 2.5. Денежные средства | 3 | 3,4 | 3,5 | 2,9 |

| Итого активов | 100 | 100 | 100 | 100 |

Таблица 3. Варианты значений выручки для решения задач и практических ситуаций, тыс.руб.

| Вариант | Год n (базисный период) | Год n+1 (отчетный период) | ||||||

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | |

| 27 | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

Таблица 4. Значения показателей для решения задачи практических ситуаций

| Показатель | Год n (базисный период) | Год n+1 (отчетный период) | ||||||

| 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | |

| Фондоотдача активной части основных средств[1], руб./руб. | 1,47 | 1,53 | 1,35 | 1,47 | 1,21 | 1,31 | 1,38 | 1,43 |

| Коэффициент автономии | 0,4 | 0,45 | 0,52 | 0,55 | 0,35 | 0,4 | 0,6 | 0,58 |

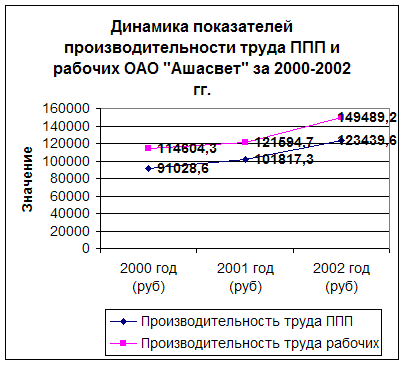

| Среднемесячная зарплата, тыс.руб./чел. | 10,2 | 9,4 | 11,8 | 11,6 | 11,1 | 11,4 | 12 | 12,2 |

| Среднемесячная численность рабочих-сдельщиков, чел. | 149 | 155 | 157 | 202 | 184 | 190 | 194 | 212 |

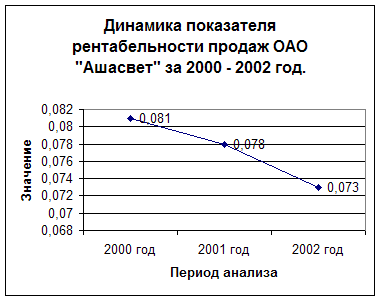

| Рентабельность продаж, % | 4 | 5 | 7,5 | 12 | 3 | 5 | 5,5 | 8 |

Таблица 5. Структура затрат на производство продукции (работ, услуг),%

| Статья затрат | Вариант | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Материальные затраты | 61,8 | 59,9 | 57 | 55,5 | 67,4 | 66,8 | 43 | 41,9 | 53,5 | 41,6 |

| в том числе: | ||||||||||

| сырье и материалы | 47,7 | 46,2 | 44,8 | 43,5 | 54 | 54 | 28,3 | 27,9 | 52,1 | 40,2 |

| топливо | 6,6 | 6,2 | 6,1 | 5,9 | 10,1 | 9,7 | 9,6 | 9,4 | 0,6 | 0,6 |

| энергия | 7,5 | 7,5 | 6,1 | 6,1 | 3,3 | 3,1 | 5,1 | 4,6 | 0,8 | 0,8 |

| Затраты на оплату труда | 13,7 | 14 | 16,3 | 16,3 | 17,8 | 18 | 19,5 | 18,5 | 11,9 | 12,7 |

| Единый социальный налог | 4,2 | 4,5 | 4,8 | 5 | 4,5 | 4,6 | 5,9 | 5,7 | 2,5 | 3,6 |

| Амортизация основных средств | 4,4 | 4,7 | 5 | 5,4 | 4,6 | 4,9 | 10,9 | 12,3 | 1,6 | 2,1 |

| Прочие затраты | 15,9 | 16,9 | 16,9 | 17,8 | 5,7 | 5,7 | 20,7 | 71,6 | 30,5 | 40 |

| Все затраты | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Таблица 6. Варианты заданий для плановой трудоемкости работ по кварталам

| Период | Год n (базисный период) | Год n+1 (отчетный период) | ||||||

| 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | 1-й квартал | 2-й квартал | |

| Варианты | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Таблица 7. Изменение объема и структуры выпуска продукции *

| Изделие | Объем выпуска продукции в сопоставимых ценах, тыс. руб. | Структура выпуска, % | Выполнение плана, % | Отклонение удельного веса, +/– | Засчитывается в выполнение плана, тыс.руб. | ||

| план | факт | план | факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А Б В Г | 35 24 20 21 | 38 21 15 26 | |||||

| Итого | 100 | 100 | |||||

*Фактический годовой объем выпуска продукции (∑Vi 1) для каждого варианта принять равным

![]()

где Ni1 – объем продаж продукции в i-ом квартале отчетного года.

Фактический годовой объем выпуска продукции (∑Vi 1) превысил плановый (∑Vi 0) в сопоставимых ценах на 15 %.

Структуру выпуска продукции принять одинаковой для всех вариантов.

Таблица 8. Варианты заданий для экономического анализа инвестиционной деятельности

| Номер варианта | Переменные составляющие | |||||||

| Инвестиции (кредит), тыс. руб. | Дополнительные инвестиции, тыс. руб. | Годовой денежный поток, тыс. руб. | Ликвидационная стоимость, тыс. руб. | Условия вложений, % годовых | Проектная дисконтная ставка, % годовых | |||

| 1-й вариант | 2-й вариант | 3-й вариант | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 27 | 56000 | 12600 | 22600 | 14200 | 1,3 | 5,8 | 3,9 | 7,4 |

Глава 1. «Методы, приемы и способы экономического анализа»

Похожие работы

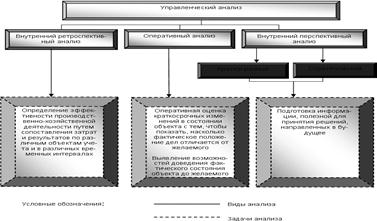

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

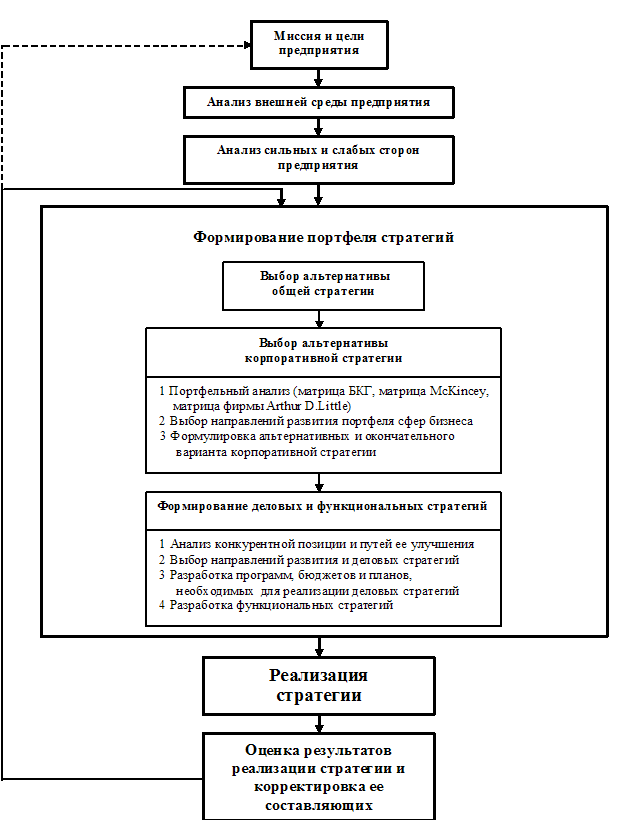

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев