Оценка в экономическом анализе

Метод абсолютных разниц

Логарифмический способ

Метод абсолютных разниц

Логарифмический способ

Метод цепных подстановок

Метод абсолютных ризниц

Индексный метод

Логарифмический метод

Стохастический анализ

Относительная и абсолютная экономия(перерасход) ресурсов

Тип развития производства

Тип развития производства

Тип развития производства

Вариант. Средства передаются юридическому лицу в качестве финансовых вложений (займа), при этом на полученную сумму ежегодно начисляется проценты

Навигация

Стохастический анализ

Управленческий анализ в машиностроительной отрасли

159355

знаков

90

таблиц

15

изображений

1.3 Стохастический анализ.

Прогнозирование в экономическом анализе

Задача 1. Отобразите графически временные ряды, тренды и параметры трендов для показателей выручки, выработки, коэффициента оборачиваемости нормируемых оборотных средств, материалоотдачи.

Задача 2. Построить прогноз изменения показателей на два квартала (n+2)-го года для временных рядов, отображенных в п. 4.4.

Методы расчета показателей ряда динамики

Цепной метод

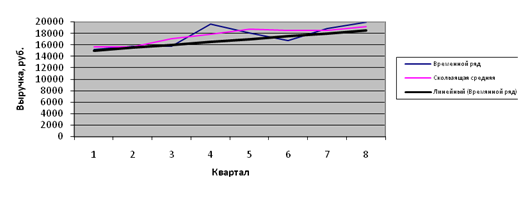

| Квартал | Выручка | Абсол.измен. | Темп роста | Темп прироста |

| 1 | 15240 | - | - | - |

| 2 | 15740 | 500 | 103,28 | 3,28 |

| 3 | 15800 | 60 | 100,38 | 0,38 |

| 4 | 19600 | 3800 | 124,05 | 24,05 |

| 1 | 18100 | -1500 | 92,35 | -7,65 |

| 2 | 18600 | 500 | 102,76 | 2,76 |

| 3 | 18900 | 300 | 101,61 | 1,61 |

| 4 | 19900 | 1000 | 105,29 | 5,29 |

Во втором квартале 2009г. по сравнению с первым кварталом 2009г. выручка выросла на 500 тыс. руб. или 3,28 %;

В третьем квартале 2009г. по сравнению со вторым кварталом 2009г. выручка выросла на 60 тыс. руб. или 0,38 %;

В четвертом квартале 2009г. по сравнению с третьим кварталом 2009г. выручка выросла на 3800 тыс. руб. или на 24,05 %;

В первом квартале 2010г. по сравнению с четвертым кварталом 2010г. выручка снизилась на 1500 тыс. руб. или на 7,65 %;

Во втором квартале 2010г. по сравнению с первым кварталом 2010г. выручка выросла на 500 тыс. руб. или 2,76%;

В третьем квартале 2010г. по сравнению со вторым кварталом 2010г. выручка выросла на 300 тыс. руб. или 1,61%;

В четвертом квартале 2010г. по сравнению с третьим кварталом 2010г. выручка выросла на 1000 тыс. руб. или на 5,29 %.

Метод скользящей средней

| Выручка | ||||||

| 15240 | 46780 | |||||

| 15740 | 15599 | 51140 | ||||

| 15800 | 17047 | 53500 | ||||

| 19600 | 17833 | 56300 | ||||

| 18100 | 18767 | 55600 | ||||

| 18600 | 18533 | 57400 | ||||

| 18900 | 19133 | |||||

| 19900 |

Цепной метод

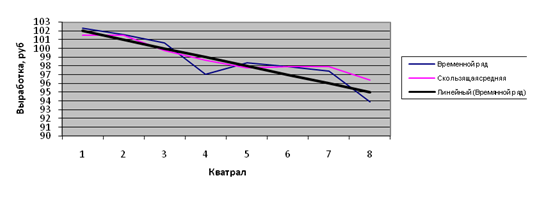

| Квартал | Выработка | Абсол.измен. | Темп роста | Темп прироста |

| 1 | 102,28 | - | - | - |

| 2 | 101,55 | -0,73 | 99,29 | -0,71 |

| 3 | 100,64 | -0,91 | 99,10 | -0,90 |

| 4 | 97,03 | -3,61 | 96,41 | -3,59 |

| 1 | 98,37 | 1,34 | 101,38 | 1,38 |

| 2 | 97,89 | -0,48 | 99,51 | -0,45 |

| 3 | 97,42 | -0,47 | 99,52 | -0,48 |

| 4 | 93,87 | -3,55 | 96,36 | -3,64 |

Во втором квартале 2009г. по сравнению с первым кварталом 2009г. выработка снизилась на 0,73 руб. или 0,71%;

В третьем квартале 2009г. по сравнению со вторым кварталом 2009г. выработка снизилась на 0,91руб. или 0,90%;

В четвертом квартале 2009г. по сравнению с третьим кварталом 2009г. выработка снизилась на 3,61руб. или на 3,59%;

В первом квартале 2010г. по сравнению с четвертым кварталом 2009г. выработка выросла на 1,34руб. или на 1,38%;

Во втором квартале 2010г. по сравнению с первым кварталом 2010г. выработка снизилась на 0,48руб. или 0,45%;

В третьем квартале 2010г. по сравнению со вторым кварталом 2010г. выработка снизилась на 0,47руб. или 0,48%;

В четвертом квартале 2010г. по сравнению с третьим кварталом 2010г. выработка снизилась на 3,55руб. или на 3,64%.

Метод скользящей средней

| Выработка | ||||||

| 102,28 | 304,47 | |||||

| 101,55 | 101,49 | 299,22 | ||||

| 100,64 | 99,74 | 296,04 | ||||

| 97,03 | 98,68 | 293,29 | ||||

| 98,37 | 97,76 | 293,68 | ||||

| 97,89 | 97,89 | 289,18 | ||||

| 97,42 | 96,39 | |||||

| 93,87 |

Цепной метод

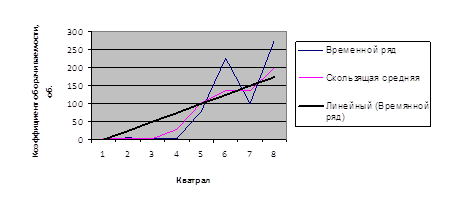

| Квартал | Коб | Абсол.измен. | Темп роста | Темп прироста |

| 1 | 3,084 | - | - | - |

| 2 | 3,693 | 0,609 | 119,75 | 19,75 |

| 3 | 2,537 | -1,456 | 68,70 | -31,30 |

| 4 | 3,003 | 0,466 | 118,37 | 18,37 |

| 1 | 79,74 | 76,737 | 2655,34 | 2555,34 |

| 2 | 226,8 | 147,06 | 284,42 | 184,42 |

| 3 | 98,953 | -127,9 | 43,63 | -56,37 |

| 4 | 276,4 | 177,45 | 279,32 | 179,32 |

Во втором квартале 2009г. по сравнению с первым кварталом 2009г. коэффициент оборачиваемости увеличился на 0,609 или 19,75 %;

В третьем квартале 2009г. по сравнению со вторым кварталом 2009г. коэффициент оборачиваемости снизился на 1,456 или 31,30 %;

В четвертом квартале 2009г. по сравнению с третьим кварталом 2009г. коэффициент оборачиваемости увеличился на 0,466 или на 18,37 %;

В первом квартале 2010г. по сравнению с четвертым кварталом 2009г. коэффициент оборачиваемости увеличился на 76,737 или на 2555,34 %;

Во втором квартале 2010г. по сравнению с первым кварталом 2010г. коэффициент оборачиваемости увеличился на 147,06 или 184,42 %;

В третьем квартале 2010г. по сравнению со вторым кварталом 2010г. коэффициент оборачиваемости снизился на 127,9 или 56,37 %;

В четвертом квартале 2010г. по сравнению с третьим кварталом 2010г. коэффициент оборачиваемости увеличился на 177,45 или на 179,32 %.

Метод скользящей средней

| Коб | ||||||

| 3,084 | 9,314 | |||||

| 3,693 | 3,105 | 9,233 | ||||

| 2,537 | 3,078 | 85,28 | ||||

| 3,003 | 28,43 | 309,5 | ||||

| 79,74 | 103,18 | 405,49 | ||||

| 226,8 | 135,16 | 602,15 | ||||

| 98,953 | 200,72 | |||||

| 276,4 | ||||||

Цепной метод

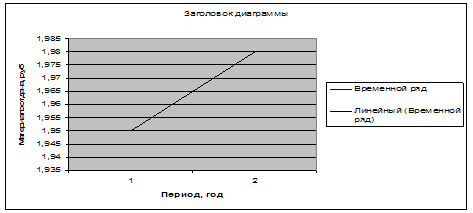

| Год | Мо | Абсол.измен. | Темп роста | Темп прироста |

| 2006 | 1,95 | - | - | - |

| 2007 | 1,98 | 0,03 | 101,54 | 1,54 |

Глава 2. Анализ объемов производства и продажи продукции

Объем реализованной продукции можно описать следующей зависимостью:

![]()

где N – объем продаж;

NТ – товарная продукция (объем выпуска продукции);

Nзап1, Nзап2 – запасы готовой продукции на начало и конец периода;

Nотгр1, Nотгр2 – остатки отгруженной продукции на начало и конец периода.

Взаимосвязь между товарной, валовой продукцией и незавершенным производством:

![]() ,

,

где NВ – валовая продукция;

NТ – товарная продукция;

НЗП1,НЗП2 – остаток незавершенного производства на начало и конец соответствующего периода.

Задача 1. Определить показатели валовой и товарной продукции, используя формулы. Изучить динамику валовой и товарной продукции в сопоставлении с объемом продаж.

Таблица 8 - Показатели товарной и валовой продукции и объемов продаж

| показатель | квартал | |||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| затраты в незавершенном производстве (издержках обращения) | 242 | 315 | 305 | 412 | 114 | 21 | 85 | 18 |

| готовая продукция и товары для перепродажи | 1316 | 1128 | 1559 | 1408 | - | - | - | - |

| товары отгруженные | 161 | 105 | 169 | 137 | - | - | - | - |

| Объем продаж | 15240 | 15740 | 15800 | 19600 | 18100 | 18600 | 18900 | 19900 |

| Товарная продукция | 14996 | 16295 | 19417 | 18100 | 18600 | 18900 | 19900 | |

| Валовая продукция | 15813 | 15790 | 19707 | 17802 | 18507 | 18964 | 19833 | |

Таблица 9 - Динамика валовой и товарной продукции в сопоставлении с объемом продаж

| Объем продаж | Абсол. отклон. | Темп роста | Темп прироста | Товарная продукция | Абсол. отклон. | Темп роста | Темп прироста | Валовая продукция | Абсол. отклон. | Темп роста | Темп прироста |

| 15240 | - | - | - | - | - | - | - | - | - | - | - |

| 15740 | 500 | 103,28 | 3,28 | 14996 | - | - | - | 15813 | - | - | - |

| 15800 | 60 | 100,38 | 0,38 | 16295 | 1299 | 108,66 | 8,66 | 15790 | -23 | 99,85 | -0,15 |

| 19600 | 3800 | 124,05 | 24,05 | 19417 | 3122 | 119,16 | 19,16 | 19707 | 3917 | 124,63 | 24,63 |

| 18100 | -1500 | 92,35 | -7,65 | 18100 | -1317 | 93,22 | -6,78 | 17802 | -1905 | 90,33 | -9,67 |

| 18600 | 500 | 102,76 | 2,76 | 18600 | 500 | 102,76 | 2,76 | 18507 | 705 | 103,96 | 3,96 |

| 18900 | 300 | 101,61 | 1,61 | 18900 | 300 | 101,61 | 1,61 | 18964 | 457 | 102,47 | 2,47 |

| 19900 | 1000 | 105,29 | 5,29 | 19900 | 1000 | 105,29 | 5,29 | 19833 | 869 | 104,58 | 4,58 |

Вывод: Темп прироста выручки в третьем квартале 2009г. составил 0,38%, а темп прироста товарной продукции составил 8,66%, а темп прироста снизился на 0,15% соответственно.

В четвертом квартале 2009г. темпы прироста объема продаж, товарной и валовой продукции возросли и составили 24,05 %, 19,16 % и 24,63 % соответственно.

В первом квартале 2010г. темпы прироста объема продаж, товарной и валовой продукции снизились на 7,65 %, 6,78% и 9,67 % соответственно.

Во втором квартале 2010г. темпы прироста объема продаж, товарной и валовой продукции возросли на 2,76 %, 2,76% и 3,96 % соответственно.

В третьем квартале 2010г. мы наблюдаем увеличение темпа прироста выручки на 1,61 %, а темпы прироста товарной и валовой продукции снизились на 1,61 % и 2,47% соответственно.

В четвертом квартале 2010г. наблюдается увеличение темпов прироста объема продаж, товарной и валовой продукции на 5,29 %, 5,29 % и 4,58 % соответственно.

Задача 2. На основании исходных данных для каждого варианта оценить выполнение плана по ассортименту, используя данные табл. 7 предисловия.

Для определения планового годового объема выпуска продукции ![]() использовать данные удельных весов планового объема выпуска продукции по гр. 4 табл. 7 предисловия.

использовать данные удельных весов планового объема выпуска продукции по гр. 4 табл. 7 предисловия.

При анализе осуществлялись расчеты по 2-му году, т.к. проводить анализ выполнения плана по ассортименты за два года при условии, что плановая и фактическая структура выпуска продукции (и их отклонения) одинаковы, нецелесообразно(результаты анализа в относительном выражении будут одинаковыми за оба года, одинаковое не совпадения факта с планом два года подряд врядли возможно, при отклонениях от плана в одном отчетном периоде необходимо производить корректировку плана).

Таблица 10 - Выполнение плана по ассортименту

| Изделие | Объем выпуска продукции в сопоставимых ценах, тыс. руб. | Структура выпуска, % | Выполнение плана, % | Отклонение удельного веса, +/- | Засчитывается в выполнение плана, тыс. руб. | ||

| план | факт | план | факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А | 26954 | 34428 | 35 | 38 | 127,73 | 3 | 26954 |

| Б | 18482 | 19026 | 24 | 21 | 102,94 | -3 | 18482 |

| В | 15402 | 13590 | 20 | 15 | 88,24 | -5 | 13590 |

| Г | 16172 | 23556 | 21 | 26 | 145,66 | 5 | 16172 |

| Итого | 77010 | 90600 | 100 | 100 | 117,65 | 0 | 75198 |

*Фактический годовой объем выпуска продукции (∑Vi 1) для каждого варианта принять равным:

![]()

= 1,2 * (18100 + 18600 + 18900 + 19900) = 90600

где Ni1 – объем продаж продукции в i-ом квартале отчетного года

Фактический годовой объем выпуска продукции (∑Vi 1) превысил плановый (∑Vi 0) в сопоставимых ценах на 15 %.

Структуру выпуска продукции принять одинаковой для всех вариантов.

Коэффициент выполнения составляет: (75198 / 77010)*100 = 97,65

Вывод: из приведенных расчетов видно, что план по выпуску перевыполнен по всем изделиям кроме изделия В, объем производства которого сократился. В целом план был перевыполнен на 15%. Коэффициент изменений в ассортименте показал, что план по ассортименту не до выполнен на (1-0,9765)=2,35%. В дальнейшем предприятию рекомендуется производить продукцию по видам в том размере, который будет удовлетворять спрос и не превышать его.

Задача 3. Используя данные решения задачи 2, оценить влияние структурных сдвигов на выполнение производственной программы.

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности, который рассчитывают следующим образом:

Где:

![]() — изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

— изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

n — число номенклатурных групп (видов) продукции.

Кстр.акт. = 0,16

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Для более подробного анализа влияния изменений в структуре на выполнение производственной программы необходимы данные об объемах выпуска продукции в натуральном выражении и ценах за единицу продукции каждого вида.

Задача 4. Используя данные решения задач, оценить влияние качества продукции на изменение объема выпуска товарной продукции и выручки от продаж.

Данных для анализа недостаточно. Необходимы данные о сортах продукции и ценах за единицу продукции каждого сорта и количество выпущенной продукции каждого сорта. Тогда расчет будет произведен по формулам:

∆ВП = (Ц1-Ц0) х VВП1

∆В=(Ц1-Ц0) х VРП1

Где, Ц0, Ц1 – соответственно цена изделия до и после изменения качества

VВП1- количество произведенной продукции повышенного качества

VРП1 – объем реализации продукции повышенного качества

Структура себестоимости также неизвестна.

Глава 3. Основные средства: анализ состояния и использования

Задача 1. На основе решения задачи 2 в п. 4.3 для модели

![]() :

:

1. определить тип развития производства в соответствии с данными табл. 4.1;

2. определить относительную экономию ресурсов, а также абсолютную экономию или перерасход ресурсов;

3. подтвердить выводы об относительной экономии графическим способом.

1. Тип развития производства

Во 2-ом квартале 1-го года по сравнению с 1-ым кварталом 1-го года наблюдалось увеличение выручки в условиях снижения стоимости активной части ОС и одновременного роста фондоотдача Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 3-ем квартале 1-го года по сравнению со 2-ым кварталом 1-го года наблюдалось увеличение выручки в условиях увеличения стоимости активной части ОС и одновременного снижения фондоотдачи. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как экстенсивный.

В 4-ом квартале 1-го года по сравнению с 3-м кварталом 1-го года наблюдалось увеличение выручки в условиях одновременного роста стоимости активной части ОС фондоотдачи. Рассчитаем уровень интенсификации:

Уинт=∆N(Fao) / ∆N = 1445/3800=0,38

Тип развития производства можно охарактеризовать, как преимущественно интенсивный, если доля изменения результативного показателя за счет качественного фактора составляет >0,5, Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно экстенсивный.

В 1-ом квартале 2-го года по сравнению с 4-ым кварталом 1-го года наблюдалось уменьшение выручки в условиях роста стоимости активной части ОС и одновременного снижения фондоотдачи. Таким образом, тип развития производства в оцениваемом периоде можно охарактеризовать как экстенсивный.

Во 2-ом квартале 2-го года по сравнению с 1-м кварталом 2-го года наблюдалось увеличение выручки в условиях снижения стоимости активной части ОС и одновременного роста фондоотдачи. Таким образом тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 3-ем квартале 2-го года по сравнению со 2-ым кварталом 2-го года наблюдалось увеличение выручки в условиях снижения стоимости активной части ОС и одновременного роста фондоотдачи. Таким образом тип развития производства в оцениваемом периоде можно охарактеризовать как интенсивный.

В 4-ом квартале 2-го года по сравнению с 3-м кварталом 2-го года наблюдалось увеличение выручки в условиях одновременного роста стоимости активной части ОС фондоотдачи. Рассчитаем уровень интенсификации:

Уинт=∆N(Fao) / ∆N = 629/1000=0,629, что составляет >0,5.

Таким образом тип развития производства в оцениваемом периоде можно охарактеризовать как преимущественно интенсивный.

Похожие работы

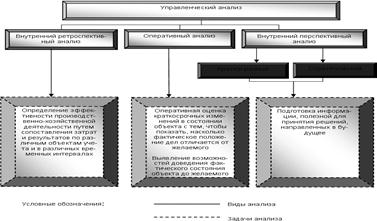

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих. В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... им в решении отдельных управляющих задач. Примером эталонной организационной структуры может стать система управления таким крупным машинным предприятием, как «АВТОВАЗ» (Приложение В). 2. Проектирование организационной структуры управления машиностроительного предприятия «Сибирь» Основными экономическими целями функционирования машиностроительного предприятия «Сибирь» в рыночных условиях ...

0 комментариев