ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Анализ услуг дистанционного банковского обслуживания

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

2.5 Анализ услуг дистанционного банковского обслуживания

«Приорбанк» ОАО принадлежит к десятке крупнейших банков Беларуси и предлагает в настоящее время следующие виды систем дистанционного банковского обслуживания:

- Клиент-Банк;

- Интернет-банк для юридических лиц;

- Интернет-банк для физических лиц;

- голосовое обслуживание по мобильному или стационарному телефону (Call-центр);

- автоматические телефонные сервисы (IVR);

- решения на базе стандарта GSM (SMS, USSD) и Java приложения для мобильных телефонов;

- платежно-справочные терминалы и инфокиоски.

«Приорбанк» ОАО ведёт очень активную политику на рынке дистанционного банковского обслуживания. Основной акцент будет сделан на систему дистанционного обслуживания физических лиц, т.к. именно она оказывает огромное влияние на деятельность Приорбанка, способствует привлечению большого числа клиентов и позволяет банку с каждым днем выходить на более высокий уровень обслуживания клиентов – физических лиц. Такой подход очень актуален на сегодняшний день, т.к. наступило время информатизации и перехода на новый этап развития бизнеса в нашей стране.

2.5.1 Услуги СДБО, оказываемые юридическим лицам

В основу работы Системы Электронных Платежей «Клиент-Банк» положен принцип «Запрос-Ответ». То есть, клиент формирует запрос, шифрует, подписывает его электронной подписью и отправляет в банк. Пришедший в банк запрос регистрируется, проверяются права клиента на обработку данного запроса, формируется ответ, шифруется и отправляется клиенту.

Порядок работы:

- на компьютере клиента устанавливается программа;

- в банке для каждого клиента создается электронный почтовый ящик;

- связь компьютера клиента с программно-аппаратным комплексом банка происходит при помощи модема или Интернета (по выбору);

- в сеансе связи компьютер клиента передает в банк электронные сообщения (запросы), которые попадают в электронный почтовый ящик в банке;

- на запросы клиента банк в электронный почтовый ящик помещает ответ;

- при следующем сеансе связи клиент забирает ответ банка.

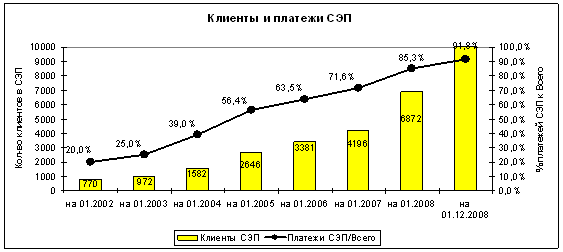

В настоящее время данная система является залогом успешной работы с юридическими лицами и проводит через себя в электронном виде более 90% всех платежных инструкций банка, более 60% из которых обрабатываются без участия человека. Динамика роста клиентской базы и проводимых через систему платежей отображена на рисунке 3.1.

Рисунок 3.1. – Динамика взаимодействия «Приорбанк» ОАО и клиентов – юридических лиц в системе Клиент-банк

Наряду с системой электронных платежей «Клиент-Банк» Приорбанк предлагает для юридических лиц и индивидуальных предпринимателей систему «Интернет-Банк».

Интернет-Банк – это современная система дистанционного банковского обслуживания и управления счетами через всемирную компьютерную сеть Интернет. Система «Интернет-Банк» предоставляет возможность получения самой оперативной информации о состоянии счетов и позволяет совершать банковские операции в режиме реального времени, находясь в офисе или далеко от него.

2.5.2 Услуги СДБО, оказываемые физическим лицам

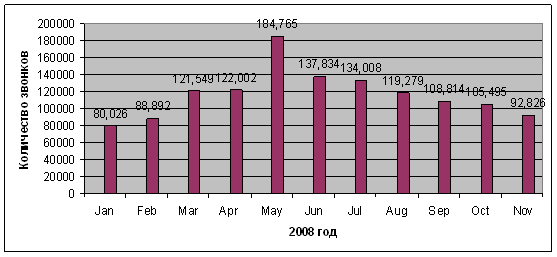

Одним из популярных среди клиентов Приорбанка каналом является Call-центр или информационная служба. Служба была организована в 2005 г. на базе решения Genesys и PBX Alcatel и стала первой в банковском секторе полнофункциональной службой поддержки клиентов. В настоящее время в службе работает более 50 чел., основной задачей данной службы является обслуживание звонков физических лиц. Служба способна предоставить любую интересующую клиента информацию или оказать консультационные услуги по любому из продуктов. В рамках голосового приветствия в Call-центр клиент имеет доступ в IVR с базовым функционалом: предоставление информации по курсам валют, переключение на внутренний номер любого работника Приорбанка, перенаправление звонка на различные группы поддержки клиентов. О значимости данного канала дистанционного обслуживания говорит тот факт, что среднее количество поступающих в месяц звонков превышает 117 тыс., более 80% из которых получают ответ в течение 15 сек.

Данная динамика представлена на рисунке 3.2.

Рисунок 3.2 – Динамика поступающих в информационную службу звонков

Еще одним крайне востребованным каналом обслуживания клиентов «Приорбанк» ОАО является мобильная связь. Активность банка в данной области можно разделить на три области:

- SMS рассылки;

- SMS уведомления;

- Активный SMS – банк.

Первые кампании по рассылке SMS сообщений были осуществлены Приорбанком еще в 2005 г. С тех пор количество отправляемых в месяц сообщений возросло в сотни раз, и продолжает неуклонно расти. При этом клиенты Приорбанка получают информацию об окончании срока действия депозита, истечении срока действия карты, сумме текущей задолженности по кредиту, положительном или отрицательном решении о предоставлении кредита и многое другое.

Количество отправленных Приорбанком сообщений клиентам в течение 2008 г. представлено на рисунке 3.3.

Рисунок 3.3 – Динамика роста отправляемых банком сообщений в течение 2008 г.

SMS уведомления предназначены для оперативного информирования клиента о списании денежных средств с его карточного счета. При этом клиент сам может выбрать один из двух вариантов:

- информирование о любом списании денежных средств;

- информирование о списании денежных средств свыше определенной суммы.

Данный сервис особенно актуален для тех, кто часто путешествует за пределами Республики Беларусь и часто рассчитывается пластиковой карточкой, в некоторой степени рискуя столкнуться со случаем мошенничества. Оперативное получение информации в данном случае, позволяет клиенту предпринять ряд мер по предотвращению или минимизации потерь, связанных с мошенничеством. Ведь получив SMS уведомление о списании, которого клиент не делал, можно заблокировать карточку, позвонив в круглосуточную службу поддержки держателей пластиковых карточек информационной службы Приорбанка.

Последней и самой интересной для клиента услугой является активный SMS-банк Prior Mobile. Сервис дает пользователю возможность в любое удобное время получить информацию обо всех его продуктах в Приорбанке (депозитах, кредитах, текущих счетах, кредитных и дебетовых карточках), осуществлять широкий набор платежей, погашать кредиты и пополнять депозиты в Приорбанке.

Следует отметить, что сервис был запущен в середине декабря 2008 г. и до этого времени Приорбанк отставал от банков конкурентов в данной области. Тем не менее, выйдя на рынок, Приорбанк демонстрирует хорошие результаты по привлечению клиентов на данный вид дистанционного банковского обслуживания. В основном внимание клиентов привлекает возможность управлять всеми их счетами в банке, а не только карточками, как у банков конкурентов, что делает очень прозрачным для клиента его финансовое положение внутри банка.

С внедрением активного SMS-банка Приорбанк полностью закрыл весь спектр услуг, предоставляемых при помощи такого канала как SMS.

Не менее значимым каналом дистанционного банковского обслуживания, существующим в Приорбанке, является сеть устройств самообслуживания (платежно-справочные терминалы и инфокиоски, банкоматы). На сегодняшний день количество банкоматов составляет 225 единиц, платежно-справочных терминалов – 131 ед.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев